�ɴa��wifi̽ᘡ�܇�v���l����Ę�T�������@Щ��M�߿Ƽ��������~�RԽ��Խ����F���҂����ճ������У����@����ָ��һ������ǻ���^��

�ǻ���^���Կ������ǻ۳��е�����棬ͨ�^��ͨ��^�ȵ��ˡ�܇����ȼ�С��Ԫ���ٌ��@Щ��S�����R�롢���ϡ����������Ԍ��F����Ҏģ�ij��м��B�ӣ������ǻ۳����\�е���������֧�Ρ�

���Ј����O���������Ҫ�֞�ɴ��һ��ǂ��y���f��^���죬������Ϣ��ˮƽ��������½���^���y�I���O���ܻ����á�

��ƪ�������@�ǻ���^����������չ�_��

1��ǰ����Ҫ�����P�����Ј�Ҏģ

2�����RȦ�أ����������l��

3�����m��������Ę�R�e�Ġ��h

01��15�� �c 5405�|

�ǻ���^�ĸ���ǽ����������

����2005�꣬���O��סլ�a�I�����M�����C������סС�^���ܻ�ϵ�y���OҪ�c�c���g���t�����_ָ��������סС�^���ܻ�ϵ�y���wĿ���ǣ�ͨ�^���ìF����Ϣ��ݔ���g���W�j����Ϣ�������g���M�о����OӋ���������ɡ����Ľ��O�����סլ���¿Ƽ������;�ס�h��ˮƽ���ԝM�����F����ס�����Ҫ��

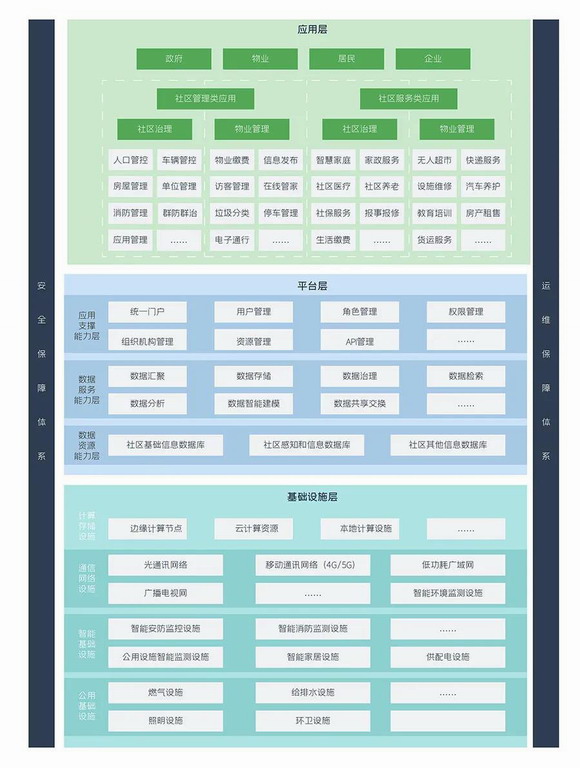

�S��14���ǻ۳��е���������鲻�ɻ�ȱ�ĽM�ɲ��֣�����ʡ�оC�χ���Ժ��ָ����Ҋ���������P���Ҙ˜ʣ����_���ǻ���^���O�ĵط��˜��cָ�ϣ�Ҏ�����ǻ���^���O����ԭ�t���ǻ���^���O���ݡ�

����7�£�ס���ͳ��l���O���͇��Ҙ˜ʡ��ǻ۳��� ��������ס�^ ��һ���֣��ǻ���^���OҎ����������Ҋ�壩�������º��Q�����˜ʡ������_������Ҋ�������ܻ��A�Oʩ�����������O���Oʩ�����������O���Oʩ�������Oʩ���ܱO�y�Oʩ�������h�����ܱO�y�Oʩ�����ܼҾ��Oʩ�����������PҎ����

�������˜ʡ����ǻ���^���w�ܘ������w�������£�

�˜�ָ�����ǻ���^���w���ܼ�Ч�����M����^������Ҹ��С��@�ø��c��ȫ�О�ָ������;�܌���^�����������M�ЄӑB�ɼ����������������A�y���M�И˜ʻ�����;�܌��F�yһ�Ñ������������ڙ��������Ϣ���͡����ù����ȡ�

�S���˜ʵij��_���ǻ���^�Ľyһ���܉�õ��Mһ�����ơ�

��һ����Ч��Q���ǻ���^�Ľy�I���}��������F��������еĽ����lչ�̶Ȳ�ͬ�������O�ɱ������Mˮƽ�����أ���ʹ�ǻ���^�ڲ�ͬ���к͵^�g�İlչҎ���ͳɹ���^��Ć��}��

�����ᘌ����c�ǻ���^���B���O�����w�������������T�����a�_�l�̡���I/��^�\�I�̡��I���ṩ�̡�ϵ�y�����̵ȣ��˜ʵij��F�܉��Q���Ԟ����ĬF����Ч���Ϸ��գ����F�O��ӡ������ӡ���ݔ�ӡ��I�ՌӼ��Ñ��˟o�p朽Ӻͅfͬ�lչ��

�ǻ���^���Ј�Ҏģͬ�Ӳ���С�U��

���Շ������P��ί�ć���Ҫ���҇�Ҫ��2020�ꌍ�F�ǻ���^50%�ĸ��w���Ї���ǰ��7.9�|����˿ڣ�16.44�f����^��δ��ʮ�꣬�҇��ǻ���^���O���γ�һ���f�|�����Ј�Ҏģ��

����˼�ǎ씵���@ʾ��2018���҇��ǻ۳��н��O�Ј�Ҏģ�_��7.05�f�|Ԫ�����У��ǻ���^�Ј�Ҏģ�s3920�|Ԫ��ռ�ȼs5.56%��2020���Ї��ǻ���^���Ј�Ҏģ���_��5405�|��

���Y�ρ�Դ����˼�ǎ죩

02���δ�or�����ϣ�

���˲��༚�������ߘ˜��c������Ј�ǰ����֧�Σ��ǻ���^�����d�²�������ߡ�

1.���a�_�l��&��I/��^�\�I��

����_�Ƿ��a�_�l�̼���I�\�I�̣�������^��ǰ���Ј�����һ���ᵽ�ĵخa����^�ٵ�ȫ�݈������ǻۻ������ڣ������G�ǡ��f�ơ��̹��@�������ØI�����ȵخa���خa������I�����Ƴ��Լ����ǻ���^��������������������δ����^���O�еĸ�������ͬ�r������DZP�_�l�̣��ǻ���^�ĸ����������ژDZP�r��̧���H�Ѓ��ݡ�

�̰�ͬ�����@�����A�Oʩ���������ɱ����Ҹ��Q���ٶȿ죬��Ҫ���Y��֧�֡��漰IoT��AI�����ȵ�ܛӲ���y�I��ϵ�y�ܘ��Č��I�Ժ͏��s�ȶ��^�ߣ���Ҫ��������g���ӡ�ͬ�r�����M���_�l�r���ܾ����������ĘDZP�����׳��ۣ��]�Ќ����_��������

2.CV�Ƽ���˾

CV�Ƽ���˾������߂�Ӌ��Cҕ�X���Z���Z�x�R�e����Ȼ�Z�����⡢�C���W�����������ͅ^�K朵��е�һ헻��헵����g�����g�ɣ��ṩ����ܛ���_�l��Ӳ���O�����a��

�y�c����������y������I�ĘI�վ����ղ������������f�{�������棬������������T����^�f������������Ƿȱ��

3.������I

AI����ԁ����ڈ����c���g���ں��ϣ��]���˱Ȱ����I�����ø��á�������I���ӄ�Ҳͬ�����@��ֻ��ᘌ��ض��İ��������аl�ԙ࣬�o�����wȫ�����\�I��

4.���W��˾

���W��˾�߂䌣�I���\�I�������̘Iģʽ���У����@ȡ�Ñ��ijɱ��^�ߣ�����Ҫ����Ӻ��a�N���M�С�����Ҫ���ǣ��]����^�K�˵�֧�֣���ȱ��Ӳ������I�����������q�类����ס���_���y����ء�

��������߸��Ѓ���Ҳ���ж̰壬�����σ��ݻ��a�ɞ鮔���T�x��

1.�f��&����

ȥ��11�£��f���ӹ�˾�c�����������f�������ĿƼ����չ�˾���f�ƴ��e��D���ɺ�����ܛӲ���������l���ǻ���Iِ�����l���ǻ���^��

2.�G��&���A

ͬ��10�£��G���Ї��c���A�ں���������֣��p���۽������O��ƽ�_������Ʒ����������ӆϵ�Б��Ժ����f�h��δ�팢�۽������O��ϵ�yƽ�_�����ܼҾӡ�OLA�M�Wϵ�y�����Wƽ�_���ǻۈ@�^�\�I�Ȱ�K���ڷ��خa�Ƽ��������ܻ��a�IС��_�l������Ʒ���������I��̽���µĺ���ģʽ��

3.�A��&�d����

�A���ڔ��ֻ��D���I���ǹ��J�Ī�ռ���^���d�����ǵخa�ИI���^���ĿƼ���˾�����߃��ݻ��a�������ИI���Ƴ����ǻ���^��Q��������Ҫ���������������ٲ�����ȫ���������ÿ���خa�̸��Ե����|���۽���Qÿ����^���A�\�з��յĺ���ʹ�c���ھ߂���ٽ�����Ҏģ�������������۲�ͬ�ڼ�ܛ��ݔ�����ṩ�˵��˵�ȫ朽�Q����������ܛ����Ӳ�������ɡ��\�S��һϵ�з��ա�

4.���&�vӍ

���خa���vӍ���F���������ĺ��v�W�j���ڃɂ��P�I����ٳ��˔������ɵļ��ֻ������خa�S����ᘌ��Եľ�������Դ���vӍ���F��ľ����Ñ��YԴ�c����Ĕ����C��̎���������p�������l����ݔ���Y���������C������^���գ��γ��ˡ��w�-����-���Ϸ���-�w����������ǻ���^�����]�h�����v�W�j���ǻ���^���`������һ���_�A��

�挦�ǻ���^��ǰ��֣��ИI����ʿ�ڽ��ܲ��L�r�ᵽ�������ڴ�S�̵Ĵ�Ҏģռ�I�Ј�����Ը���á����ǵĸ�����������Ŀǰ���Ј���֡�δ�����������ܷ���ơ����ǵĸ������������Ŀ�Դ���

03�������L�U�����R�e������[��

���еķ��㱳�������[���������㣺©�����L�U��

�ǻ���^Ҳ�����⣬��^ÿ��ֱ���挦�fǧ�I�������T��ϵ�y�е���Ę�R�e���������е�������Ϣһ�������б��I���L�U��

2018��7�£��㽭�B�dһ���Џ����Ĵ��I�������÷Ƿ�ُ�I�Ĺ�����������Ϣ�������P�������Ƭ�Ƴ�3D�^��ͨ�^֧������Ę�R�e�J�C����������@����X������l�F��2000�f�l��������Ϣ��2019�꣬18�q�������Ļ�����ij��ͨ�^ץȡ���r�ء������y��ϵ�y�°l����Ę�R�e������Ϣ����������һ���֙C�y��APP��ʹ��̓��������Ϣ�ɹ�ע�����~����

�������磬����Ę�R�e�@������g�ķ�˼�cҎ���ѽ��ɞ�һ�Nڅ�ݡ������c�̘I�C�������ھ����@������g�����ķN�N�n����

2018��5�£��W�ˌ�ʩ�˱��Q�顰ʷ��������l����ͨ�Ô������o�l����Ҏ���`Ҏ�ռ�������Ϣ(���а���ָ�y����Ę�R�e��)���]�б��ϔ�����ȫ�Ļ��W��˾����߿��P��2000�f�WԪ��ȫ��I�I�~��4%��������������6�£�IBM�����R�d��ܛ��˾�Ⱥ�l�����Q�������첿�T������Ę�R�e���ա�

�����գ�����������I����l������ӆ�ݰ������������ֹ���ƘI��ͨ�^ָ�y����Ę�R�e��������Ϣ��ʽ�M��С�^����@ͨ�^��ԓ����l�����ɞ��҇��ײ����_Ҏ����Ę�R�e��ֹ�ԗl��ĵط��Է�Ҏ��

�ǻ���^���\�I���w��α�����Ϣй¶�ͱ��ϰ�ȫ�ԣ�Ҳ����Ҫ���˵��y�c֮һ��

ǰ·������N�N����ǰ���ǻ���^�����ǻ۳��еĻ��AҲ������Ҫ��һ�h���mȻ߀δ�ռ��������x�����ġ��ǻۡ�����һ�����x�����S���»��������˜ʡ����Mһ����أ��������g���Mһ���������_�ɸ�Ч��ȫ�����\�I������ָ�տɴ���

�����Ϻ��ҕ�W�j�Ƽ�����˾�����º��Q���Ϻ��ҕ����������2010�꣬���I�ȵ��ǻ�ҕ ��Q����������֮һ�����I�ṩ��I��ҕ ��Ϣȫ���c�f����Q�����������ڌ��ǻ�ҕ �rֵ���������z��˾�����I��λ��܊�¡����a���t���������ȸ��ИI�I����ҕ�l����Ľ����ǻ۾W�j���������Y���磬���������Mǧ���f����

�����Ϻ��ҕ�ڴ���ƴ�ء���̖̎����ָ�]�f������ؕ��h�ȸ����Ì����͑��ṩ�и����������M����������Խ�ĮaƷ��Q���������ա�ʼ�K�Գ��Կ͑��������ij��m���£��ð��ݵđB���c�������y�ֹ��A���^�ǻ�ҕ�ǣ���ҕ �ИI����o�ɱȔM��׃���c�C����

![]()