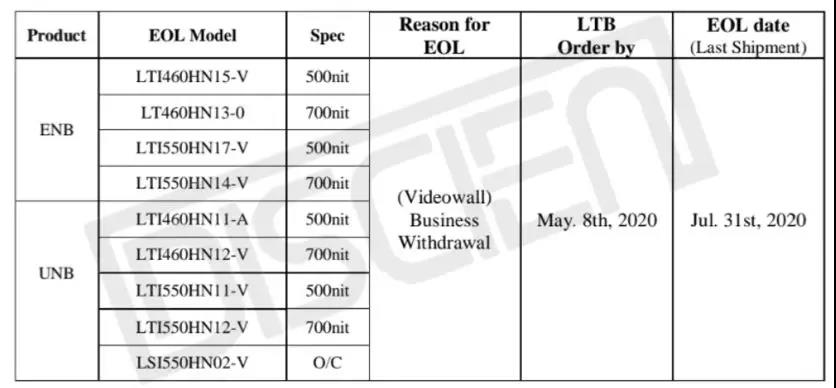

2020��3��18�գ������@ƴ�����C�S��m(x��)�յ�SDC�P(gu��n)��ͣ�a(ch��n)videowall�a(ch��n)Ʒ��֪ͨ��֪ͨ���@ʾEOL��ԭ���Business Withdrawal���I(y��)��(w��)�˳��������؛��ֹ2020.7.31�գ��������I(y��)�ēpʧ���A(y��)��4�����µĕr�g����I(y��)��؛��

�D1��SDC����ͣ�a(ch��n)videowall���Юa(ch��n)Ʒ

SDCPID����˳���

SDCPID����˳���

SDC����PID�_ɽ���棬�l(f��)չ����12��ĕr�g����2008���Ƴ�6.7mm�Įa(ch��n)Ʒ��һֱ���I(l��ng)�Ј����g(sh��)�͑�(y��ng)�õİl(f��)չ���a(ch��n)Ʒƴ�p��6.7mm��1.7mm���Ј���(y��ng)�Ï�����������O(ji��n)����ָ�]�{(di��o)�ȵ���Ϣ�l(f��)����ҕ�l���h���̘I(y��)���۵�ȫ�ИI(y��)��(y��ng)�ã�SDC�����ɛ]��ͬ�r�����������a(ch��n)�I(y��)朵����^�Q�����Ĵ����̡��Q(m��o)���̡����C�S��ģ�M�S�ȣ�����Ϣ���@Ȧһ�r�g�п��f�֣��K���ǺηN���،�(d��o)��SDC�˳�PID�أ�

DISCIEN�J(r��n)����Ҫ�������cԭ��

��һ����(n��i)�⸂�����ң���ռ�ʳ��m(x��)�½�

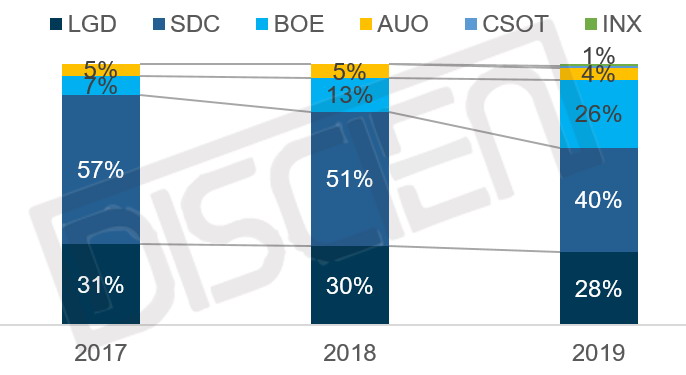

��(n��i)�������h(hu��n)����2008-2013����幩��(y��ng)�̃H��SDC�cLGD�ɼң�2014-2016��BOE�cAUO���^���룬�ٵ�2017-2019��CSOT�cINX���룬�������S���c��(sh��)�����m(x��)���ࣻSDC���Ј����~Ҳ��16������~���F(xi��n)���B�m(x��)�½���17���Ј����~����60%���S�����a(ch��n)Ʒ�Ƶ��M(j��n)�룬BOE��18-19����LѸ�ͣ���(d��o)��SDC��19���Ј����~�½���40%���ⲿ�����h(hu��n)����Դ��LEDС�g��a(ch��n)Ʒ���������(j��)DISCIEN��(sh��)��(j��)�@ʾ��19��LEDС�g���N����eռ���wƴ���Ј����~�_(d��)26%���N���~���_(d��)67%��LEDС�g���ڽ����ꌦҺ��ƴ��������ٶȲ����ڼӿ죬��(d��o)�����w�Ј��܃�(n��i)�ⲿ�����A����

�D2��2017-2019��ȫ��ƴ��������Ʒ�ƽY(ji��)��(g��u)

��(sh��)��(j��)��Դ��DISCIEN

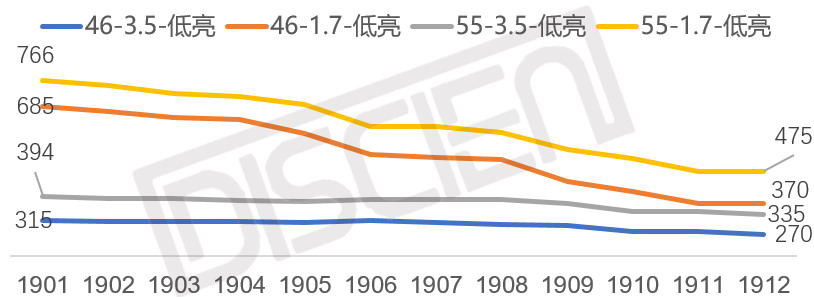

������r�����ң�ӯ������u�½�

2019���S�������ļӄ������r���������ļ����{(di��o)��׃?y��u)������½�����߽����_(d��)15-20�������ң�������̖�ѽ�(j��ng)�ڳɱ���߅���ǻ������S��ӯ���Դ���½���������̝�p��B(t��i)��

�D3��2019��ƴ�������r���½�څ�ݣ�Unit:$��

��(sh��)��(j��)��Դ��DISCIEN

�������a(ch��n)Ʒ����խ���¼��g(sh��)ƿ�i�o��ͻ��

���꣬SDC�����@�I(y��)��(w��)��Ҳ����խ���������ƴ������IWB��DS�����F(xi��n)�ڵ�ƴ������DS�ɗl�I(y��)��(w��)������DS���������Ј����Ї��Ј������o�N�ۣ�ƴ������19��Ҳͣ�a(ch��n)��5.5mm�Įa(ch��n)Ʒ��ͬ�r1.7mm���µĮa(ch��n)Ʒ�t�t�]���ڼ��g(sh��)��ͻ�ƣ���(d��o)��ƴ�Ӯa(ch��n)Ʒ���H��3.5mm�c1.7mm�ɗl����

���ģ�SDC���F��(zh��n)�Բ��֣����cͶ�YQD-OLED�c8K�����ٌ�LCD�M(j��n)��Ͷ�Y

���w�������Ј��˳���(zh��n)������I(y��)��(zh��n)�Ե���Ҫ�x��ʩ�˳���(zh��n)�Կ���ʹ��I(y��)�˳��ӄ��I(l��ng)����ͻ�����I�I(y��)��(w��)����(y��u)���YԴ���á��M(j��n)���µĽ�(j��ng)�I�I(l��ng)��SDC���˳��ǽY(ji��)��Ҳ��һ�N�µ��_ʼ��

��Ļ��������׃

SDC-PID����Ļ�����a(ch��n)�I(y��)�����(y��ng)����I(y��)������������(y��ng)��Ӱ��c׃��������Ʒ���f�����ش����ã����Է�ʳ������Ј����~���������C�S����SDC�o���^�����Ă�����ڣ�ͬ�r������������a(ch��n)Ʒ��Ӱ��^С������SDC-PID��߅���Sؓ(f��)��Ӱ��^��

����������Ӱ푼���(y��ng)������

1��1.7mm����(y��ng)ƫ�o��ɳ��B(t��i)��������0.88�a(ch��n)Ʒ�ĝB

1.7mm�a(ch��n)Ʒ����(y��ng)ƫ�o��ɳ��B(t��i)���F(xi��n)��Boding�O(sh��)��a(ch��n)�ܻ��ܝM���Ј��F(xi��n)��Bonding�O(sh��)��Ŀǰ�ЃɷN������Bonding�c��(c��)��Bonding,����Bonding�O(sh��)�䲻�ܮa(ch��n)�����ƣ���(c��)��Bonding�Юa(ch��n)�����ƣ�Ŀǰ1.7mm�Įa(ch��n)Ʒ�H��SDC�cINX������bonding��INXĿǰ�a(ch��n)Ʒ̎�ڌ�(d��o)���ڣ����������(c��)��Bonding���g(sh��)��SDC�˳��F(xi��n)���O(sh��)����ܳ��F(xi��n)�a(ch��n)�ܲ��㣬��ҪͶ���µ��O(sh��)�䡣

ͬ�r1.7mm�a(ch��n)Ʒ����(y��ng)ƫ�o�����и��������D(zhu��n)�Q��0.88mm��������0.88mm�a(ch��n)Ʒ���Ј��B

2��BOE��46�猢�ɞ骚�ҹ���(y��ng)��1.7mm�a(ch��n)Ʒ���������a(ch��n)�M(j��n)��

�ĬF(xi��n)�Юa(ch��n)Ʒ���ֲ�������46��IJ��փH��SDC�cBOE��SDC-PID�˳���BOE���������S���Įa(ch��n)Ʒ�����֣�46��49��55��65��75�ȳߴ磩��46�猢�ɞ骚�ҹ���(y��ng)����������Č���3.5mm��46��a(ch��n)Ʒ��Ҳ���Ј�����(sh��)�^����Ј���ͬ�r1.7mm�Įa(ch��n)Ʒ46�c55�����_�l(f��)�У��A(y��)Ӌ4�����F(xi��n)���a(ch��n)�����F(xi��n)������

3��LGD55��1.7mm���������棬ͬ�r�����ЙC������SDC-PID����Ʒ��

LGD1.7mm�Įa(ch��n)Ʒ��(d��o)���ѽ�(j��ng)��3��࣬�a(ch��n)Ʒ���g(sh��)��Ʒ�|(zh��)�ѽ�(j��ng)�dz�����ͷ�(w��n)����55��1.7mm���ɞ����C�S���SDC55��1.7mm�����x��ͬ�r�����ЙC������SDC-PIDԭ����Ŀ͑�����������ӣ�ƽ�_(d��)��NEC�ȡ�

4�����ι���(y��ng)�̼��a(ch��n)�ܹ���(y��ng)׃�ӌ���������ڃr��׃��

2020���ƴ�������r��ӭ�����D(zhu��n)���r�����������L����Ҫԭ��߀���ܸ����S��19�����^�����a(ch��n)���M(j��n)���˜p�a(ch��n)�����F(xi��n)�˹���(y��ng)�oȱ����(d��o)�����@��SDC���˳��������l(f��)�����ڃ�(n��i)�ăr��׃����

�����C�˵�Ӱ푼���(y��ng)�����ԣ�

��(j��)�����C��I(y��)������ĿǰSDC-PID�������C�˵Ĺ���(y��ng)�����������w�����C�S2020��Ӱ푲���ͬ�rͣ�a(ch��n)��������幩��(y��ng)��Ҳ����ƥ�������a(ch��n)Ʒ�����w�����C�S�o̫��Ӱ푣�����I(y��)��(y��ng)���ú��m(x��)�{(di��o)��������

1.���C�S������؛����؛+�ۺ��u�����И�(bi��o)�Ŀ�������И�(bi��o)�Ŀ�����������A(y��)Ӌ��؛�����ۺ�S����,�����؛��

2.��ǰ�{(di��o)������(y��ng)�̽Y(ji��)��(g��u)�������������(y��ng)�̣��e�O�����M(j��n)�Юa(ch��n)Ʒ�yԇ����BOE��LGD��CSOT��

3.�U��a(ch��n)Ʒ������LCDƴ�Ӯa(ch��n)Ʒ�⣬�ɷe�O����LEDС�g��a(ch��n)Ʒ�����M(j��n)�a(ch��n)Ʒ�N��������

4.����ԭ�п͑����֮a(ch��n)Ʒ�ĸ��µ���������(li��n)ϵ�����M(j��n)��SDC�a(ch��n)Ʒ���µĿ͑������ٸ����M(j��n)��

�����S��߅���S�̵�Ӱ푣�

SDC-PID�˳�����Ʒ�����C�S��(g��u)����ؓ(f��)��Ӱ푣������������߅������I(y��)��ؓ(f��)��Ӱ��^���磺SDC-PID��ģ�M�����S���Լ�SDCƴ�������P(gu��n)���ƻ���䓽Y(ji��)��(g��u)�S������S���Լ� �(q��)�ӿ�����I(y��)��

�P�ߌ���SDC-PID���˳����x����Ը����x�飺�oՓ����SDC�����ڸ�Ʒ���������C�S�̣�����һ�Nȫ�µ��_ʼ��ƴ���Ј���ǰʮ���ѳ��^�����ڴ�������ć��a(ch��n)���S���I(l��ng)�£��_���a(ch��n)�I(y��)����һ���S��ʮ�ꡣ