��2019��MINI LED�@ʾ�aƷ������LED�S����m�Ƴ����Ј�����һ·�ߝq�����M��2020���S�̟�����Ȼ���p���ڽ���2�·ݵĺ��mISEչ�ϣ�����LED�@ʾ���S�̵����c��Ȼ��MINI LED�ϣ��������¡������������ȏS�̾�չ����P0.6mm��MINI LED�aƷ�����b�S�̇��ǹ�늰l����MINI LED��ƷIMD-M05�ȣ����a�I朗l�Ƅӷe�O����MINI LED�@ʾ�lչ�ı����x���_LEDС�g���Ј��ĸ��ٳ��L����Ŀǰ���wLEDС�g����Ј��lչ�������ڴ���Ļƴ���Ј���Һ��ƴ�������g������ӄ�������DISCIEN��2019���Ї����LEDС�g���Ј��о���桷�����@ʾ��2019�����LEDС�g�ࣨ��P2.5mm���Ј��N�~��ͻ�ưك|Ԫ���_��108.3�|Ԫ��ͬ�����L�ٶȽ�40%�������䌦Һ��ƴ�����N�۽Y�����ȿ���LEDС�g���oՓ���N��߀���N�~ռ�Ⱦ��ʬF���L֮�ݣ���19���°����N�~ռ�����_67%���N��ռ�Ƚ�26%�����������m�ӏ���

�D1��18H1-19H2�Ї����LEDС�g��vs LCDƴ���Ј��N�ی���%

������Դ��DISCIEN

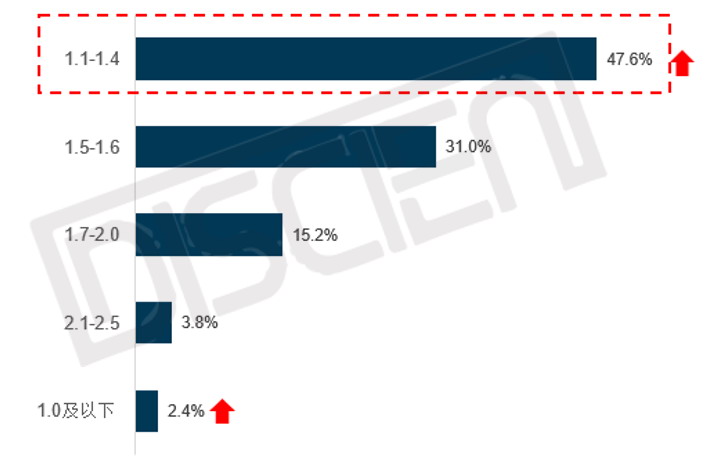

�����g��đ��ýY������2019��MINI LED(P1.0����)�@ʾ���~ռLEDС�g���Ј��N�~��2.4%���°����Ŀ�����_ʼ�@�F����P0.9mm�������ҮaƷ�r���°���Ҳ���F�����@���½�������20�f/ƽ�ĕr����Ŀǰ�S������P0.9mm�����a���P���J�����P0.9Ҳ���ɞ�MINI LED�@ʾ�Ј������������g�ࣻ��δ���S��LEDС�g���Ј��ij��m�lչ���g������Ҳ�����m��խ��MINI LED�@ʾ�İlչ����Ҳ����u�@�F��

�D2��2019�Ї����LEDС�g����g��Σ�mm���Ј�-�N�~

������Դ��DISCIEN

�C�ρ������P���J��Ŀǰ����LEDС�g�ࣨ��MINI LED�@ʾ���Ј��İlչ�����������c��

��һ����Ʒ�Ј��lչ�ž�����Ŀǰ����LEDС�g���������ĸ����aƷ-Һ��ƴ���lչ��r����Ŀǰ�����w�Ј�̎�������~���İlչ��B���Ј��̓r�������ң����S��ë���ֵͣ��N���Ј�����Ҳ�ڳ��m�ž�������Ҳ����ȥ���λ�������ٽ�����λ��������TOP��I�����������A���Ȳ�Һ��ƴ���aƷ���N�۱��س��m�½���LEDС�g���N�۱��ؾ����@���L�����������M���Ј�������Ҏģһֱ���ӵ�һ�����S��SDC��ʽ����7�·�ͣ�aҺ��ƴ�������ЮaƷ���������ژI�������˘O��Ą�ʎ��������Ϣһ�����ǽoLED�@ʾ���ĘI�ߎ������µ����ģ�

������a�I朗l���·e�O�Ƅ�Mini/Micro LED�lչ�������ϲ��ࣻ��19���°����_ʼ��LED���a�I朗l����I�����l�l����9�·��A�N����c���|�������ա�Ⱥ����늡������Ƽ���ϣ�_��ӡ�������늺������늵�����I�������@ʾ���Ժ��������۽���Mini/Micro LED�@ʾ���g���_�l�͑��ã�12�·�����늰l������Q����˾ȫ�Y�ӹ�˾�������c�ؑc�����о�Ժ��ӆ�ˡ����Ժ�����܅f�h�����p�����������Y��˾����Mini LED��Micro LED�����@ʾ�aƷ�аl�����a���졣��ͬ�r12�µ������°l�����������M�c��늵�ȫ�Y�ӹ�˾Ԫ�S�¿Ƽ��ɷ�����˾����������ͬ���OMini/MicroLED�@ʾ�Ŀ���أ���Ͷ�Y10�|Ԫ�������Ŀ�ڽ���3��9̖���������ѽ���ʽ�c���ȫ�Y�ӹ�˾Ԫ�S�¿Ƽ����o�a����Ϫ�^�����ˡ��P��Mini LED��Micro LED�@ʾ�Ŀ����Ͷ�Y�f�h������Ӌ����2020�꽨�S��ԇ�a�����O�аl����2021���M��ԇ�a�ڣ�2022���M���_�a�ڣ�

��LED��朗l��I���Є����Կ������w�ИI��MINI LED�Ј��ěQ�ĺ����ģ����c��ͬ�r�������S�̾��|�����A�ǹ�늾���Ӌ���Ƴ���������MINI LED�@ʾ�aƷ���ڽ����CES�Ͼ��|������չ���˲�������P1.6mm��LEDС�g�࣬��־������ʽ��LCD��絽LED�@ʾ�I��

�������»����µ�����ጷţ������ԁ����»����ɞ�۽����c��LEDС�g�����»����ğᳱ�£�Ҳ��ӭ������ęC����������ġ����I���Wƽ�_�����H���F��܉����ͨ���O��5G�µ��ИI����ጷ���5G+�h���t����5G+�h�̕��h�ȣ���������LEDС�g��đ�������

���w�������mȻMINI LED�@ʾ�ж��������Ƅӣ����S�̼��豊�������ĮaƷ�Ƴ����ռ������á�Ҏģ�����a�Ԍ������L��·Ҫ�ߡ����S�����M�����I�������࣬��֮Ŀǰ��������ı��l��LED�@ʾ�����Ј�Ҳ�ܵ��˘O���Ӱ푣��½����@������LED��IҲ���Ј��D����ȣ������A��δ���������ݱؼ��ҡ�