Omdia�������о����Q����2019���\�I��֧������½��Լ�2020��ȫ����������֮���о��ҕ��|��Cable�����������O(sh��)���Ј��A(y��)Ӌ�����F(xi��n)����������2025���_��10�|��Ԫ��Ҏ(gu��)ģ��

�Ƅ��@һ�A(y��)�y������ǰ�˺��ⲿ�O(sh��)�䲿�����һ�����g(sh��)������ʽ�����O(sh��)�����댢��2018-2025�����g�½������(f��)�����L�ʣ�CAGR����-6%����2025�ꌢ����6.56�|��Ԫ�������Ƶ�CMTS/CCAP���L������ԓ�����Ј����Mһ���»����A(y��)Ӌ�������A(y��)�y�ڃ�(n��i)���@���ֵ����L���dz��@�����ֲ�ʽ�����O(sh��)���A(y��)Ӌ��2018-2025�����g����37%��CAGR���L�����A(y��)�y�ڃ�(n��i)���@һ���d�����I(l��ng)��ij�؛�����_������ˮƽ����2025�����댢�ӽ�3.42�|��Ԫ�������Ԍ���Cable���������O(sh��)�����Ҫ���M�ߣ�ռ�O(sh��)�係�����65%���M�����w�Ј�����2019-2020����µ�څ���з�������֧����2018-2025�����g��CAGR��-1%��

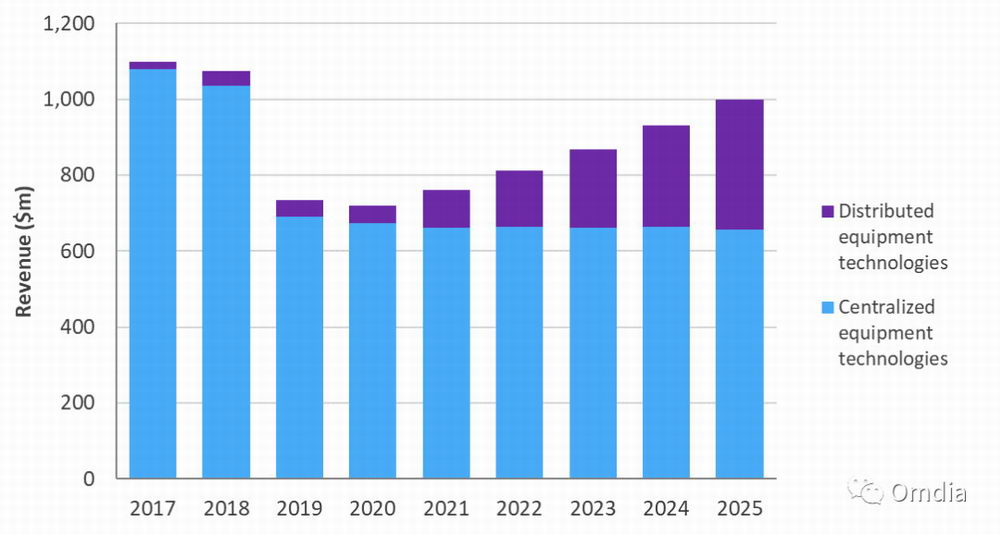

Figure 1: Cable broadband access equipment market, by major segment, 2017�C25

��Դ��Omdia

���о�����A(y��)�y��ȫ��Cable���������O(sh��)���Ј���һЩڅ�ݡ�

��һ�����g(sh��)���Ƅ��Ј�����

��2019���\�I��֧������½��Լ�2020���¹������Mһ���ӄ��@�N��r֮��Cable���������O(sh��)���Ј����A(y��)�y�ڃ�(n��i)��������������A(y��)�y�ڃ�(n��i)����һ��Cable�������뼼�g(sh��)�ɞ���Ҫ�Ƅ�������D2��ʾ����

Figure 2: Cable broadband access equipment market, next generation vs. non-next generation, 2017�C25

��Դ��Omdia

����һ���O(sh��)���Ј��������y(t��ng)�ġ�����ʽCMTS/CCAP�O(sh��)�䡣���A(y��)�y�ڃ�(n��i)������һ���O(sh��)�䌢�^�m(x��)��Cable���������O(sh��)��֧����ռ��(j��)�ܴ�һ���ֱ��ء�Ȼ������2025�꣬���y(t��ng)CMTS/CCAP���Hռ�������41%�����֮�£����y(t��ng)CMTS/CCAP��2018��Cable���������O(sh��)�係������ռ��(j��)����90%�ı��ء��@һ�D(zhu��n)׃��ӳ��Cable�\�I�����D(zhu��n)������Ƶ�CMTS�ͷֲ�ʽ����ܘ�(g��u)��DAA����֧���£����Y��֧��Ͷ�뵽���ǰ��Ч���ϡ�

��D3��ʾ����һ��Cable���������O(sh��)����2018-2025�����g��CAGR���_��30%����2025�����댢�ӽ�5.84�|��Ԫ����һ�����g(sh��)���������Ƶ�CMTS/CCAP��RPD/RMD�O(sh��)��͙C���Լ���(sh��)�ֹ��w��(ji��)�c�����ā��f���@Щ���g(sh��)�����ˏĂ��y(t��ng)Cable�W(w��ng)�j(lu��)���A(ch��)�O(sh��)ʩ�������ھִ١����F��ǰ�ˣ���f(xi��)ͬ�ܘ�(g��u)���D(zhu��n)׃���W(w��ng)�j(lu��)����ǰ�����ĸ����������ͨ�^�ƺ�ܛ�������`����M�нM�ϡ�������Mһ�������N��һ�����g(sh��)�M�����A(y��)�y��

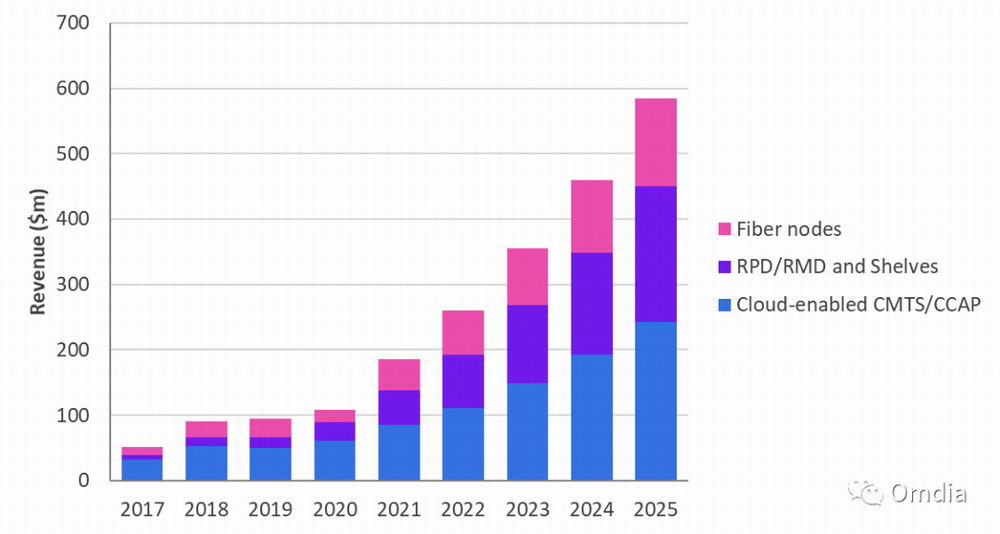

Figure 3: Cable broadband access equipment market, next-gen by equipment type, 2017�C25

��Դ��Omdia

����ʽ�O(sh��)�������D(zhu��n)���Ƽ��g(sh��)

���A(y��)�y�ڃ�(n��i)���\�I�̌������c������DAA���^���ϣ��@Ҫ���Y��֧���ļ���ʽ�O(sh��)���D(zhu��n)�Ƶ������ط�����D4��ʾ��ȫ����ʽCable���������O(sh��)�������A(y��)Ӌ��2025�ꌢ�½���6.56�|��Ԫ���M����ˣ�����?n��i)Ԍ��^�m(x��)ͨ�^�Ƽ��g(sh��)��SDN/NFV�탞(y��u)��ǰ�ˡ�

���A(y��)�y�ڃ�(n��i)�����ڼ���ʽ�O(sh��)�����룬Omdia�۽��ڃɂ��I(l��ng)��

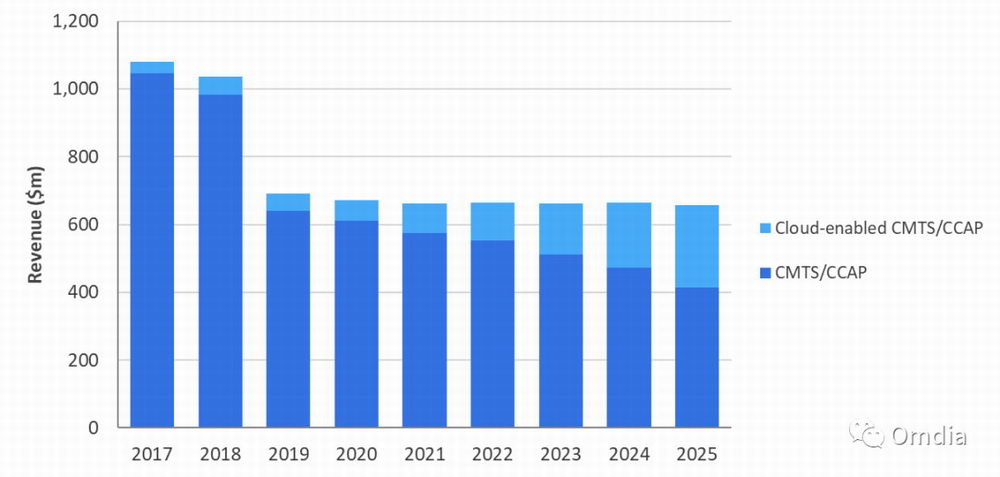

CMTS/CCAP�����y(t��ng)�ġ�����ʽ�ܘ�(g��u)����ǰ�˻�hub����Ӳ����CMTS/CCAP�O(sh��)�䡣

�����Ƶ�CMTS/CCAP�������cDOCSIS�������P(gu��n)����һ��ܛ��ƽ�_��̓�M�����ܣ��Լ�������κλ���Ӳ���O(sh��)�䡣

�����Ƶ�CMTS/CCAP�����A(y��)Ӌ��2025�ꌢ����2.42�|��Ԫ��2020-2025�����g��CAGR��32%��ռ2025�꼯��ʽ�O(sh��)�������37%���M���@һ���L�������Ե������A(y��)�y�ڃ�(n��i)����ʽ�����O(sh��)������w�»�������δ����꣬�����Ƶ�CMTS/CCAP����K���^���y(t��ng)��CMTS/CCAP�����SCable�\�I��Ŭ�����ǰ��Ч�ʣ��Լ�Cable�S�̌�Cable�\�I�̿͑��D(zhu��n)�Ƶ����S�ɡ��͡�����ُ�I��ģʽ���Mһ��֧���������L�r���@�N��r���l(f��)����

Figure 4: Global centralized cable broadband access equipment revenues by type, 2017�C25

��Դ: Omdia

�D(zhu��n)��DOCSIS 4.0��CableLabs��2020����������KҎ(gu��)������ˣ������ڏS���_�l(f��)�O(sh��)���оƬ����r�ա�Omdia�A(y��)Ӌ��DOCSIS 4.0�O(sh��)�䌢��2023���_ʼ�l(f��)؛��2024���_ʼ����������һЩCable�\�I�̌�ϣ���M�猍ʩDOCSIS 4.0���Ķ����F(xi��n)���ߵĎ���������һЩ�\�I�̌��M�������������DOCSIS 3.1�ľW(w��ng)�j(lu��)������

�����ķֲ�ʽ�����O(sh��)�䌢�����l(f��)չ�����������Դ

�������Ď�����S����ע�ڌ�����Cable�\�I�̌��_ʼ�D(zhu��n)��DAA���@���H�Ǟ������ǰ�˵��\�I�ɱ�Ч�ʣ�Ҳ�Ǟ����W(w��ng)�j(lu��)�����˵����Ԅӻ��Ϳ��Ƶķ���l(f��)չ��

���A(y��)�y�ڃ�(n��i)�����ڷֲ�ʽ�O(sh��)�����룬Omdia�۽��ڃɂ��I(l��ng)��

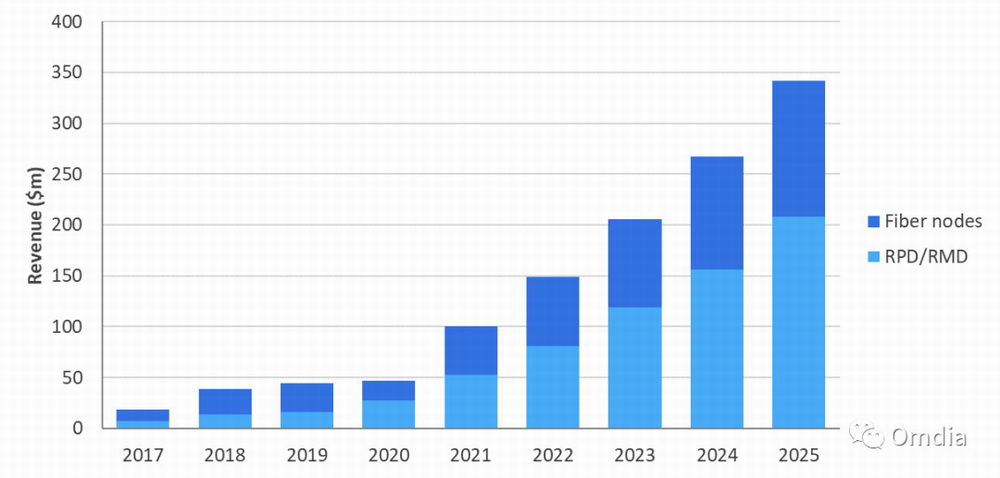

�h��PHY/MACPHY�O(sh��)��͙C�ܣ�RPD/RMD���������c�h��PHY/�h��MACPHY�O(sh��)�����P(gu��n)���O(sh��)�䡣�h��PHY/�h��MACPHY�O(sh��)����Է����ڔ�(sh��)�ֹ��w��(ji��)�c�У�Ҳ���Բ�����λ��hub��ǰ�˵ęC���С�

���w��(ji��)�c�ɔ�(sh��)�ֹ��w��(ji��)�c�M�ɣ��@Щ��(ji��)�c����10GBE��(sh��)�ֹ��w�����ݼ{RPD/RMD�O(sh��)�䡣

Cable�\�I�����@һ�����Ј������O(sh��)����ٶ��^��������ԭ���nj�DOCSIS�w��·���qԥ���Q������ Node+0 vs.Extended Spectrum DOCSIS�����@��Ӱ��ⲿ�O(sh��)���(zh��n)�ԡ�2020��ȫ���������Ӽӄ����@�Nڅ�ݡ��S��DOCSIS 4.0Ҏ(gu��)���ö���Omdia�A(y��)ӋDAA���댢��2021���_ʼ���F(xi��n)����D5��ʾ��ȫ��ֲ�ʽ�����O(sh��)�������A(y��)Ӌ����2020-2025�����g��49%��CAGR���L������2025���_��3.42�|��Ԫ��

Figure 5: Global distributed cable access equipment revenues by type, 2017�C25

��Դ: Omdia

���⣬ Cable�\�I���c�S��֮�g�ĬF(xi��n)�к�ͬ�x��(w��)���Ƅӷֲ�ʽ�����O(sh��)�����롣�M�ܵ�2025��RPD/RMD�O(sh��)��͙C�܌�ռ��(j��)���зֲ�ʽ�O(sh��)�������61%�����S��Cable�\�I�̌�ʩ���w��ȑ�(zh��n)�ԣ���(sh��)�ֹ��w��(ji��)�c�A(y��)Ӌ���^�m(x��)���L��

������Cable�����O(sh��)�������I��

�������A(y��)�y�ڣ���������Cable���������O(sh��)���؛����ռ��(j��)�����~����2025�ꌢ�_��ȫ���؛����65%��������ͬ�������^(q��)���ǣ������(sh��)�����Ñ�ͨ�^Cable Modem���շ���(w��)��Cable�\�I��ͨ�^��ُ�M���˴������ϣ��Mһ�������˸������{��ԭ�л��A(ch��)�O(sh��)ʩ�ă�(y��u)�ݣ�����Cable�\�I�̌��^�m(x��)ͨ�^�l�V��������HFC�W(w��ng)�j(lu��)���D(zhu��n)��ʹ�û����Ƶ�CMTS/CCAP���������w����������ⲿ�O(sh��)�䡣��D6��ʾ����2025�꣬�����^(q��)��Cable���������O(sh��)��֧�����_��6.48�|��Ԫ���^2020���3.97�|��Ԫ������L�����g��CAGR�_��10%��

��EMEA���W�ޡ��Ж|�ͷ��ޣ��^(q��)����2019���2020������M��ȫ���������ӣ�ԓ�^(q��)�\�I�������M��DOCSIS 3.1������Omdia�A(y��)Ӌ�����������O(sh��)��������2020�ꌢ�½���1.39�|��Ԫ��Ȼ����������֮��ԓ�^(q��)��Cable���������^�m(x��)���e�������W�^(q��)��ԓ�^(q��)�ĎҴ���Cable�\�I������ע�ڻ����Ƶ�CMTS/CCAP��������EMEA�^(q��)��ԓ�����Ј�����2020-2025�����g��30%��CAGR���L������2025���_��4000�f��Ԫ��Ҏ(gu��)ģ���S���S��Cable�S���D(zhu��n)��������ܛ�������踶�M���S��ģʽ���@�����Ј��A(y��)Ӌ����δ���Mһ�����L��

�ځ��ʹ����^(q��)��2020-2025�����g���wCable���������O(sh��)�����댢���ַ�(w��n)����ÿ��s��8300�f��Ԫ�����ǣ����@�N��(w��n)����֮�£�ÿ�����ҵ���r���M��ͬ�����˱��ָ�������һЩCable�\�I�̌����A(y��)�y�ڃ�(n��i)�D(zhu��n)��PON�W(w��ng)�j(lu��)���������\�I�̌��^�m(x��)Ͷ�Yͬ�SCable�W(w��ng)�j(lu��)���Եֿ��^(q��)�����»����Ї����^�m(x��)��ע����ȫ��������(n��i)���O(sh��)�����PON����W(w��ng)�j(lu��)���M���S���ԏV���ҕ�����ĵ�Cable�\�I����HFC�W(w��ng)�j(lu��)���ṩ���������cʹ��PON����Ҫ������ȣ�PON�ڳ���Ҳ�����ڷ�סլ��;�����@Щ�r(n��ng)��W(w��ng)�j(lu��)���ٶ��Ԍ������^����

�������ͼ��ձȺ��^(q��)��LAC����Cable���������O(sh��)�������A(y��)Ӌ����2020���A(y��)�y�ļs1�|��Ԫ����1.15�|��Ԫ��2020-2025�����g��CAGR��3%�����A(y��)�y�ڃ�(n��i)������ʽ�O(sh��)�����댢���ַ�(w��n)����ÿ��s��9600�f��Ԫ����ԓ�����Ј���ԓ�^(q��)�����댢�ļ���ʽCMTS/CCAP�D(zhu��n)������Ƶ�CMTS/CCAP����2025�꣬�����Ƶ�CMTS/CCAP��ռ��(j��)����ʽ�O(sh��)�������25%���ϣ������@һ��(sh��)����δ��ʮ�걣�����L���M��ԓ�^(q��)���D(zhu��n)��DAA�������ⲿ�O(sh��)�䰲ȫ�Եē�(d��n)�n������hub��(n��i)RPD/RMD�C�ܵ�ʹ�ÿ��ܱ����ܹ��w��(ji��)�c�䌦RPD/RMDҪ���ࡣ

Figure 6: Cable broadband access equipment market, by region, 2017�C25

��Դ: Omdia

��һ���l(f��)չ��Cable�Ј������Lڅ�����m(x��)��2030���

Omdia����(w��)�ṩ�̼��g(sh��)��������Jaimie Lenderman��Omdia����(w��)�ṩ�̼��g(sh��)��ϯ������Julie Kunstler��ʾ���S��Cable���������O(sh��)���Ј�������֮��֏�(f��)���L��Cable�\�I�̌��^�m(x��)Ŭ������F(xi��n)�оW(w��ng)�j(lu��)���Ա������w�a(ch��n)Ʒ�ĸ����������M��͑�����ͨ�^����֧���Ƶ�ǰ���O(sh��)���Լ��ֲ�ʽ�����O(sh��)�䣬Cable�\�I�̿���׃�ø������ݺͷ�ɢ�������Ԅӻ���̓�M������l(f��)չ���@�N�D(zhu��n)׃����Ҫ�r�g���w��·���͕r�C��ȡ�Q�ڎׂ����أ������\�I�̡��^(q��)��������ֺͿ͑�����