2021��r�g�ѽ��^�룬ƽ��ƴ���Ј�Ҳ���Ѳ��������lչ܉���������W�S��֣�AVC Revo����2021��Q2�Ї����ƽ��ƴ���Ј��о���桷�@ʾ��2021���ϰ���ƽ��ƴ���Ј��N��Ҏģ��423.6ǧ�_��ͬ�����L45.3%���N���~��30.4�|Ԫ��ͬ�����L48.2%�������N����e��316.9 ǧƽ���ף�ͬ�����L43.7%��

Data source���W�S��֣�AVC Revo��

UNB�������������ĮaƷ��RNB�r����̽������u�w�F

���N�۽Y��������55�� UNB��46��UNB �N�������ģ���aƷռ���Ј���70%�ķ��~��������55��UNB��幩�������^���㣬���~����_��40.3%��55��RNB �N��څ����2021���ϰ����N��ռ�Ȟ�7.9%��

2021H1�Ї�ƽ��ƴ�������aƷ�N����r��׃��-�N��

Data source���W�S��֣�AVC Revo��

�ĮaƷ����ԁ�����Ŀǰ55��ENB�aƷ�r����Ȼƫ�ߣ����y�ڶ̕r�ڃ����UNB�aƷ����RNB�cENB�ăr���ѵ���1.5��RNB����߶ˮaƷ�ă�������u�w�F��

2021Q2�Ї�ƽ��ƴ���Ј����a���������aƷ�r��-�fԪ

Data source���W�S��֣�AVC Revo��

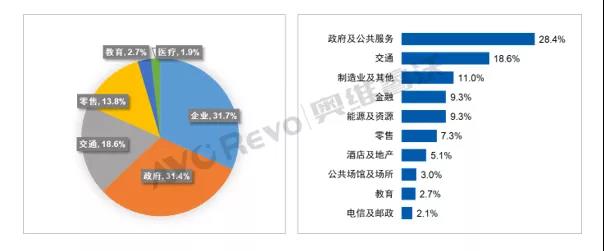

�����O���������L����������I��I��ҕ������ጷŝ���

ƽ��ƴ�ӮaƷ���죬���ÏV����60%��������I�������ɴ��ИI��

��I�ИI�����w�����V�����У����ڡ���Դ�ИI����y�����^������c�ИI�����ֻ����O�����c��������I���ڱO�ء�ָ�]��չʾ�Ŀ�ҕ�������������࣬������Iչ�d�����h�ҡ��O�����ĵȣ�δ�흓����

�����ИI����LEDС�g���Ӱ푣����ԱO���{�Ȟ������mȻ���y�O������p�٣���չ�[չʾ�đ������ӣ�ͬ�r���������������ܼ�����������I�������Ҳ�����m��

��ͨ�ИI����Ȼ�ԱO�؞������������Ͷ�Y������ȫ���_�������ٹ�·�����F�����F��ˮ�\�Ƚ��O�����m���������^�ߡ�

�����ИI���������T���N�۞���������ǵخa���ϰ����̘I�خa�Ŀ��ů�����y�����ص���m����������Ş�ꡢ���_�I���£������w�ʽ�I�N���M����ƴ�ӮaƷ��������������⣬�½��ǻ���^���Oδ�����ڣ������fС�^�O�������������������^���ɢ��

�t���ИI��Ŀǰ���������^С�����ڱO�����ĺ����^����Ϣ�l��ʹ�ã��ǻ��t���������tԺ��Ϣ�����쌦ƴ�������������ӡ�

2021H1�Ї�ƽ��ƴ���Ј������ИI�ֲ���TOP10�����ИI-�N��

Data source���W�S��֣�AVC Revo��

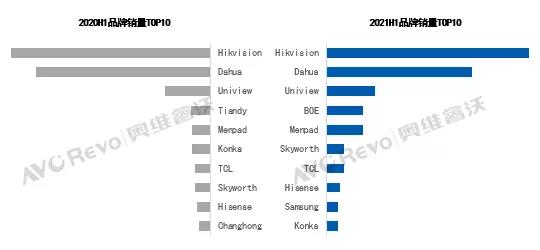

�������̎�ڸ�λ������Ʒ��BOE��Menpad���m�U��

2021���ϰ����N��TOP3�麣�������A����ҕ�����У������ʹ��A�N��������7.5�f�_���ϣ����@̎�ڸ�λ����ҕ�N����������60%�����ݏ��š���������Ʒ�ƶ����������I��BOE��Menpad��Skyworth��TCL��Hisense��Samsung��Konka������ǰ�����У�BOE��2021����ٲ���ƴ���Ј�����Ʒ��Ӱ�����������������YԴ�������lչѸ�٣�2021���ϰ����N��Ҏģ���M��TOP5��

2021H1�Ї�ƽ��ƴ���Ј�TOP10Ʒ��������׃��-�N��

Data source���W�S��֣�AVC Revo��

�����l��늡�Ӱ푿ɿأ��Ї�ƽ��ƴ���Ј�ȫ���AӋ�N��������15%

��ȥ��ͻ�����Ӱ푣�2021���ϰ���ƽ��ƴ���Ј�����ͬ��ƫ�ߣ��°���������M�ܽ��ڞ鑪���ܺ��p�ص�Ҫ��س��F�ġ����l��늡��������ٵ�Ӱ푵�����ԭ���ϣ�С�S���Ĺ�������Ŀǰ���������ɿأ��AӋ�°���ƽ��ƴ���Ј��N���cȥ��ͬ�ڻ�����ƽ��ȫ��ּ��ȕ����_���ߣ��ļ����������������L��ȫ���N��Ҏģ�AӋ�_��1055ǧ�_��ͬ�����L14.4%������ͺ����L�ʽ�10%��