10��19-20�գ����Ϻ���Uչ�[����˾���Ї����ҕ���ИI�f��������Ϣ�@ʾ�֕����k����D�Ƽ���RUNTO�������ǎ�֧�ֵġ�2021���ڇ��H�����@ʾ�c�|�ؾ�Ӣ����������ڸ����չ�������_��

BOE��TCL�A�ǹ�늡����R���S���Z��ҕԴ�ɷݡ�ͬ���ɷݡ����S��늡�����Ҽ���硢������ҕ���L�ſƼ����A�Ƅ��ǡ��S�_����Ф�ز�����Ԫ̫�Ƽ����R�ĺ�ҕͨ��־�肥�I������늡����ʵȰ댧�w�@ʾ�a�I������κ������@ʾ���I܊��I�Լ����{��˾��D�Ƽ���RUNTO�����@���ۯB��������œ��܇�d�@ʾ�������@ʾ���g���|�����g�����È����@ʾ���ń��a�I������ͶӰ���ИI���TԒ�}���������}�����͟���ӑՓ��

�Ї����ҕ���ИI�f�����ؕ��L�������������l���ˡ��Ї��@ʾ�Ƽ��a�I��ʮ���P�Iڅ�ݡ������v��ȫƪ����漰����塢оƬ���@ʾ���g��Ӳ���K�˵Ȯa�I朶����S�ȣ����^���្�ˮ�ǰ�Ї��@ʾ�Ƽ��a�I�lչ��ʮ���P�Iڅ�ݡ��낀С�r�ķ����У������ؕ��L�������䡢�^�c��������������������Dz��־��ʃ��ݵIJɼ���

���罛�����ڽ��v��K�͏��K������׃���У��r���Ҵ�

2021�꣬COVID-19�����������ӣ��������ϴև��Һͮa�I���ڽ��v��K�͏��K�����ϓP�����������������õĸ�ԣ�����d���ң��Լ�������I��Ƽ��a�I���³���������ãȻ��֪�����Ƿ�l�_�^���Լ�С����I�������Ԯa�I����K�͏��K�����|���Ƿֻ����@һ�ֻ��������AҊ��δ��߀���^�m���ֻ����F��ԭ��Σ�C������׃�����P�����ԣ���Α���Σ�C���_ͻ��ì�ܣ����������ʮ�����ĕr�������}��

څ��һ���Ї���ȫ���@ʾ����朵�����

2020�꣬�Ї�������a��ȫ����һ��������e��LCD��塣���]���ИI���弰�������Ӳ�ُ�C����δ����ꑌ���u����ǧ�|��Ԫ��ߴ�����Ј��Ķ��r�ࡣͬ�r����2020�꣬�Ї���ꑵ��֙C����Խo��ͻ��70%��TV����Խo��ͻ��80%�����@ʾ�K�˷��棬�Ї���ȫ���������M������a���ء�2020�꣬�҇����M��Ӻͼ�늿��aֵ��6�f���|Ԫ��ռ�����Ϣ����I���^40%�����ڼs4000�|����ռ�C늮aƷ����30%�����҇������Ϣ����I������I����Ҫ�I��

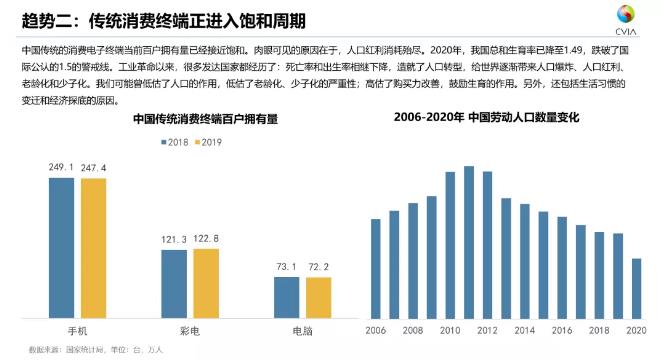

څ�ݶ������y���M�K�����M�������

ȫ�����M��Ӯa�I�w���ѳ��^1.5�f�|��ԪҎģ,�����������ڷž����Ї����y�����M��ӽK�ˮ�ǰ�ّ��������ѽ��ӽ�͡��˿ڼt���������Ĵ��M��2020�꣬�҇��������ѽ���1.49�������ˇ��H���J��1.5�ľ��侀�����⣬͵�ԭ��߀�����������T��׃�w�Ͳ����������н���̽�ס������½���

څ���������ĸ������_ʼ�M�ϻ���Ʒ�Ƹ����ƽ��

�Ї����yӲ���Ј�Ҏģ���|�������c�������롰������֮��Ʒ���g�ĸ�����Խ��Խֱ�ӡ���I���ٻ����Ј��ġ�ˮ���~��֮�����M������������̭�ĸ�ِ���^ȥ�Ľ���������һ����ؔ�����������ǰ������^ȥ�ĺ��ĸ������ڽ��첻һ�����γ���I���o�Ǻӡ�����Ʒ��T���ҕ���֙C��LCDͶӰ������ƽ����I�����R��ϴ����ƽ��ľ��档

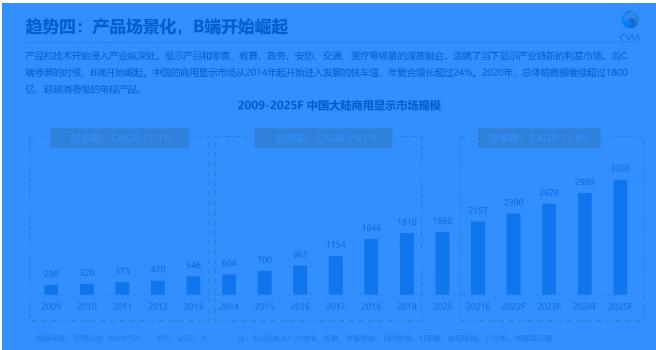

څ���ģ��aƷ��������B���_ʼ����

��C���������r�lչƿ�i�ĕr��B���������𣬮aƷ�����g�_ʼ�M��a�I�v��̎���@ʾ�aƷ�����ۡ����������ա���������ͨ���t���Ȉ���������ںϣ�����ˮ����@ʾ�a�I��µ������Ј����Ї��������@ʾ�Ј���2014�����_ʼ�M��lչ�Ŀ�܇������ͺ����L���^24%��2020�꣬���w�N���~�^�m���^1800�|����ţ���Խ���M�����ҕƷ�

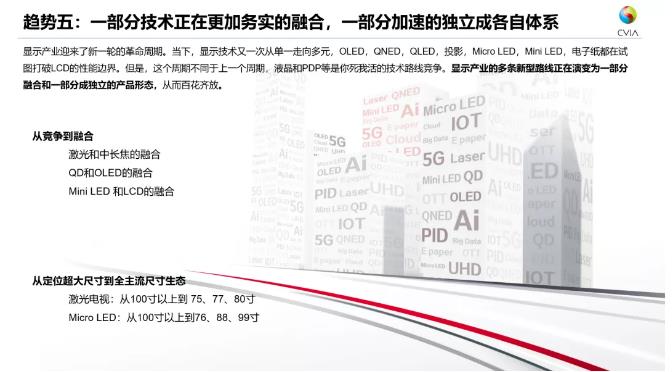

څ���壺һ�������g���ڸ��ӄՌ����ںϣ�һ���ּ��ٵĪ����ɸ����wϵ

��ͬ����һ�����ڣ������@ʾ�a�I�Ķ����������g�����������һ��·�����������Dz������g�����ںϣ��������g���ɞ������ĮaƷ�����ұ˴˪�������档ͶӰ�ΑB�еļ�������L�����g��LED��Դ�ͳ��̽����g���Լ�Mini LED��LCD���ڸ��ӄՌ����ںϣ��Ķ����a�aƷ�������g���֡���һ���棬�����ҕ��MicroLED���_ʼ���Q��֮���ij���ߴ綨λ�������쵽80�硢75��������������ɞ��cLCD��OLED�Ȳ��Ъ����ĮaƷ�����ʬF�ٻ��R�š�

څ�������������Dz��_����δ������_���ķ���

ȫ�����M���Ј���4K�����������ٽy���ҕ�I��؛��ռ�Ȍ���2020���57%���L��2025���69%��8K�ҕ�����M���Ј���ȻС����ԭ�����ڃr���F����ĿԴ�T�����������ü��Ј����Ї����Ų��c������������ͨ�^���ٳ�ǧ�����ij�����ҕ�lӋ�����Ƅ�8K��ȫ������ء�

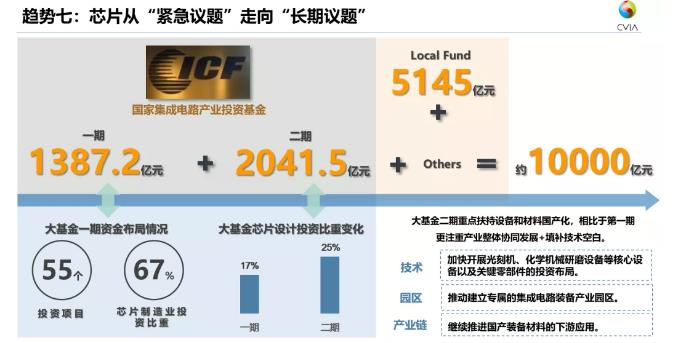

څ���ߣ�оƬ�ġ��o���h�}�������L���h�}��

�����꣬�Ї����@ʾ����Լ�Ӳ���K��������оƬ�ġ������ӡ����y���S���Ј�����朵�������оƬ���}����u��2022���Ы@�þ��⣬���ԕ��ġ��o���h�}���D���L���h�}����2025�꣬�a�I��Ŀ�����Ї��댧�w�Խo��Ҫ�_��70%�������y�㣬Ҫ�_��Ŀ�˼���ζ���Õr�Ĺ�����Ҫ�_��2020���10�������ض����h��δ��5�꣬��܇��ӵ������Ј���������^�m���ţ����M��ӡ��@ʾ���I���I��Ĺ������܌��^�m���D����

څ�ݰˣ�ҕ���_ʼ������̓�������ߡ�̓��һ�w��

һ��Ó̥�ڬF�����硢���c�F������ƽ�С���ʼ�K�ھ����������ڵ������������@¶������������ġ�̓�����֡������������棺��������̓����ҕ�X����̓�������粻��̓������Ԫ���桱���ܵ��Y�����ݛՓ���h��ͬ�r����I�_ʼץ�o���֡�Metaverse��ƽ�_������VR/ARӲ����

څ�ݾţ��˙C���Ÿ߶��ںϣ����W�����W�����W�����W���ľW��һ

�f���Գ֡�ҕ������������^�c���ǣ�δ���̎��һ���˙C���Ÿ߶��ںϣ����W�ƅfͬ�lչ�����A�Ρ�����ָÿһ�����M�ߣ��C��ָ�O�䣬����ָ�������磬����ָ��Ϣ���g��Ҫ���F�@�ӵ�Ը������Ҫ�����Ļ��A�Oʩ�����ď��W�����W�����W�����W�����W���ҡ��ľW��һ����

څ��ʮ��̼�кͳ�һ��������

�Ї����χ�����������ˡ��p̼Ŀ�ˡ���������̼�ŷ�������2030��ǰ�_����ֵ��Ŭ����ȡ2060��ǰ���F̼�к͡��κ·��ҡ��a�I�͂��ˣ������ܪ��������������Ї��@ʾ��I���v��һ�N���������I��һ�N�DZ��ӽ��ܡ��c�䱻�ӵĽ��ܣ��������ӵ����I����������Ǽ��F�ڽ�����Ŀɳ��m�Խ��I����ֵ���Ї���I�W����

�������ؕ��L�����vĩβ�e���{�ˣ����σH���Ї��@ʾ�Ƽ��a�I�����P�Iڅ�ݵġ�ʮ����������һ���ǡ�ʮ��څ�ݡ�

���ϣ��a�I߀�����A�y�������Ƕȵİlչ�����@ʾ����ИI����Ŭ���߳������Ե����������^���̶��Ĵ������������u�D�������Ј���������������Ӱ푵�С�������ڣ��������@���pС���ɞ������_���Ե��ИI�����⣬���|�غ��@ʾ�Y�ϵ�Ӳ���K���ϣ�δ�����п��ܸ����ij��Fto B��to C���ںϡ�