������D�Ƽ���RUNTO�����µġ��Ї�����ͶӰ�����Ј��¶�ۙ��China Smart Projector Retail Market Monthly Tracker������棬2021����������Ї�����ͶӰ�Ј��N����94.7�f�_��ͬ�����L20.9%���N�~��21.2�|Ԫ��ͬ�����L35.8%���mȻ���ǰ�ɂ����ȳ�40%�����������½�������оƬ��ȱ��ԭ���ϝq�r����r�£��Ј�������ʢ�����L��Ȼ���^�A�ڡ��ľ��ϱO�y����������2021��1-9��ÿ�����N��ͬ�Ⱦ����F�����L��

�Ї�����ͶӰ�Ј����¶��N��

������Դ����D�Ƽ���RUNTO������λ���f�_

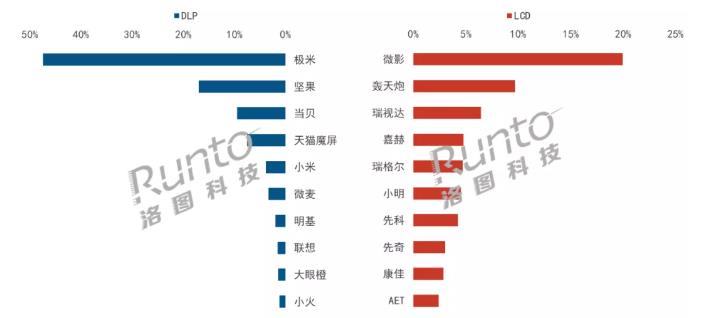

DLP�Ј����ߺ㏊��LCD�Ј���������

��DLPоƬȱ؛��Ӱ푣�LCD�Ј����ڼӿ�lչ������Խ��Խ�������Ʒ�ƺ���Ʒ���M��LCD�Ј���������D�Ƽ���RUNTO�����ϔ����@ʾ��2021��ǰ�����ȣ�LCD�aƷ�N��ռ���_��45%���^ȥ��ͬ�����L8.5���ٷ��c��

DLP�Ј�Ʒ�Ƽ��ж��^�ߣ���������CR4Ʒ�ƞ�O�ס��Թ�����ؐ����؈ħ������Ӌ���~�_��75.6%���^ȥ��ͬ�����L5.5���ٷ��c��

�����ι��o�o������r�£��^��Ʒ�Ƹ��܃��ȱ��C�������O���Գ��ijɵķ��~������λ�����b�b�I��������Ʒ�ơ��ڮaƷ���棬�ӿ��и߶˲��֣��ڠI�N���棬�x��֪��ˇ�˞�ȫ������ˡ��Թ�λ�еڶ������~�ӽ��ɳɣ����Ƴ���ȫ�®aƷ���ǻۉ���������Ʒ�Ʋ��Ժ��¹�˾��LOGO�ȡ���ؐ�������𣬑{����ܛ���аl�ă��ݺͶ��ӻ��ĠI�N�ƏV��ʽ����������λ���N��ͬ�����L136%����؈ħ���Ƴ������Ʒ���aƷ�O���ԃr�ȣ�����؈ƽ�_���������Ď����£���������λ��

LCD�Ј�Ʒ�Ƽ��ж����@����DLP�Ј�����������CR4Ʒ�ƞ�Ӱ���Z���ڡ���ҕ�_���κգ���Ӌ���~�_��40.9%���S�����c�ߵIJ������࣬LCD�Ј����ж��^ȥ��ͬ�ڴ���½�15.3���ٷ��c��

Ӱ��ǰ�����Ⱦ�λ�е�һ���������N�����~�ӽ�20%���^ȥ��ͬ����0.3���ٷ��c���Z���ں���ҕ�_λ�еڶ�����λ�����Ј����~�^ȥ��������½����xƷ��С��������pȺ�w���ڹ�����ό��F���a��������aƷ����������y�����rǧԪ�n������������������λ�������D��LCD�Ј����������Ƴ�3����Ʒ�������䏊���Ʒ��̖���������Ƶ��������֣��M��ǰʮ��

2021�������������ͶӰ�Ј������g�eƷ�Ʒ��~

������Դ����D�Ƽ���RUNTO�����ϔ���

�aƷ����������������������������

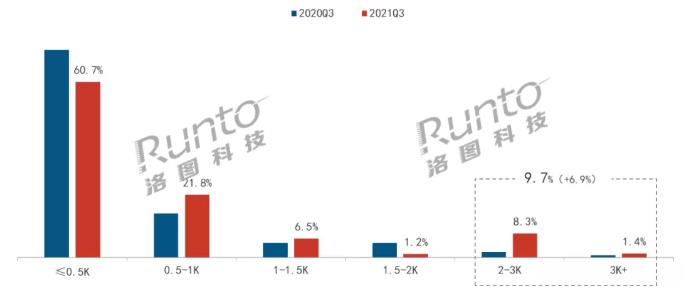

������D�Ƽ���RUNTO�����ϔ����@ʾ��2021��������ȣ��Ї�����ͶӰ�Ј���500��������������ռ���������~��60.7%���cȥ��ͬ�ڴ���½�11.1���ٷ��c���S������������ļ����ԴԽ��Խ��ؑ���������ͶӰ�ϣ���������څ�����@��2K�������Ϸ��~�_��9.7%���^ȥ��ͬ�����L6.9���ٷ��c��

�Ї�����ͶӰ�Ј������N���Y��

������Դ����D�Ƽ���RUNTO�����ϔ���

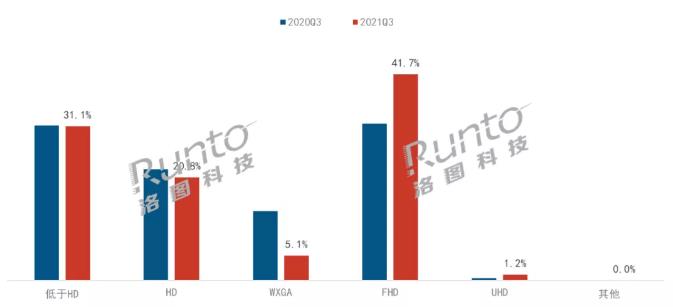

������D�Ƽ���RUNTO�����ϔ����@ʾ��������FHD��Ʒ���࣬2021��������ȣ�����ͶӰ�Ј���FHD�����N�ֱ��������~�_��41.7%���^ȥ��ͬ�����L10.0���ٷ��c���ژO�ס���ؐ�����ɡ���������Ʒ�ƵĎ����£�UHD�Ј����~�_��1.2%���^ȥ��ͬ�����L0.8���ٷ��c��

�Ї�����ͶӰ�Ј��ֱ����N���Y��

������Դ����D�Ƽ���RUNTO�����ϔ���

�aƷ���ܳ����Ԅӻ������ܻ��ķ���lչ��������D�Ƽ���RUNTO�����ϔ����@ʾ��2021��������ȣ��Z���R�e����Ͷ�ȹ����ѳɘ��䣬���~�����^60%����Ļ�Ԅӌ��R�������Ԅӱ��ϡ�����ɫ��У�ʵ��¹���ӿ�F�����������ͶӰ�O������ܺ��Ñ��w

�AӋ2021���N���ƽ�500�f�_

�p11��������_�Ļ�������p11�����p�A�۵���ʽ��1̖���_����һ���A�ۡ��������|�����@ʾ������ͶӰ�xǰ10��犳ɽ��~ͬ�����L350%������Ʒ�Ɣ����@ʾ����ֹ11��1��1�c15�֣��O��ȫ�W�ɽ����~��GMV��ͻ��2�|���Թ�ǰ2��犣�ȫ�W�N���~ͻ��1�|Ԫ����ؐͶӰ��10��20��-31�����gȫ�W�A���N���~��1�|Ԫ���{�����ʽ���^Ӱ�w��c�ٴ糬���棬Խ��Խ������M�߃A�����x������ͶӰ�aƷ��

�c��ʢ�������γɌ��ȵ��ǣ�������Ȼ���R�����㲿��ȱ؛��ԭ�����ϝq�Ȇ��}���������AӋ���������Ƚ�Q��оƬ��ȱ���}���ܳ��m������һ���ȣ��Ј������ܵ������Ƽs��

�C�Ϲ���ɷ������أ���D�Ƽ���RUNTO���A�y��2021���Ї�����ͶӰ�Ј��N�����_��479�f�_��ͬ�����L29%���N�~��ͻ��100�|Ԫ��