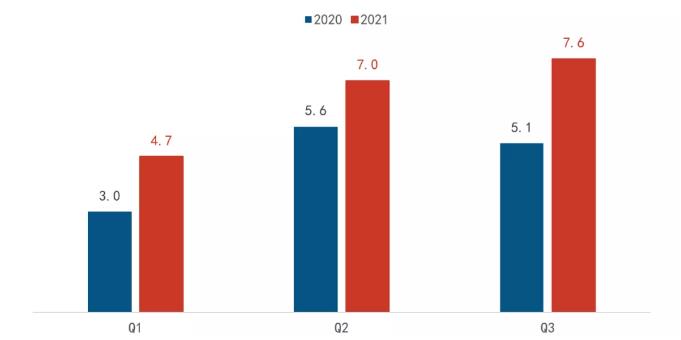

2021��������ȣ��Ї������ҕ�Ј���؛���_��7.64�f�_�����ȥ��ͬ�����L��50%����Ƚ�������ȭh(hu��n)�����L9.5%�������κ���Ԫ����ICоƬ�����yоƬ��ȱ؛����r�£��Ј���Ȼ�����ˮ�(d��ng)������Ӌǰ�����Ĵ�������L��

2021��ǰ�������Ї���ꑼ����ҕ��؛����׃��

��(sh��)��(j��)��Դ����D�Ƽ���RUNTO������λ���f�_

��ע�������еļ����ҕ���x��ָʹ�ü����Դ��Ͷ�䮋�棬Ͷ���С��0.3��ͬ�r��(n��i)�����ܲ���ϵ�y(t��ng)����ҕ�l�O(sh��)�䡣

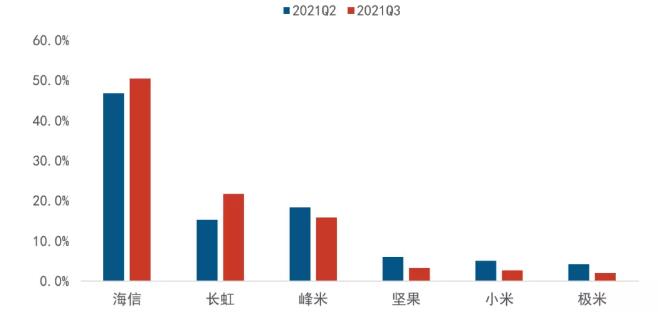

Ʒ�ƣ����ж���ߣ�CR3���_88%

��(j��)�唵(sh��)��(j��)�@ʾ��2021���������,�Ї������ҕ�Ј�Ʒ�Ƽ��ж��Mһ�����������š��L�硢����λ��ǰ�����Ј����~֮��������88%����ȶ��������L8���ٷ��c��

2021��Q3�Ї���ꑼ����ҕƷ�Ƴ�؛�����~׃��

��(sh��)��(j��)��Դ����D�Ƽ���RUNTO������λ��%

�ի@�Ј����~��ͬ�r���^����I(y��)Ҳ���ڼӴ�Ʒ�ƠI�N���Լ��ӿ쾀���������O(sh��)���Ķ��l(f��)�]�ͷŴ��ҕ���w(y��u)�ݡ�

���Ž����ԁ톢���ˡ��c������֮�⡱�����ҕ����Ş�w�ꡱӋ������ȫ��һ�������е�Shopping Mall�;C�����̳����������c�����m(x��)����������w����ģʽ��

�L����2021��U���½K�˽��O(sh��)������h����ꖡ��ɶ����dꖡ����ݵȵ��½���ʮ��Ҿ����w�ꡣ

���׳����ѽ�(j��ng)���ؑc��ɵĶ�ҵ��֮�⣬߀�ڎ�ÿһ�Ҿ��|���w���O(sh��)��չλ��ͬ�r�����˼t�����P������Ȼ֮�ҵ�ȫ�b������

�a(ch��n)Ʒ���ĸ߶˻�����ƽ��ȫ���������B(t��i)��

����������ȣ���оƬ����(y��ng)�o��Ӱ푣�����Ʒ���B�m(x��)��(sh��)�²��ܰ�ӆ������؛����ƷҲһ�����t���С����Ľ�������F(xi��n)�ڵ���Ʒ�l(f��)��߀���܉������ҕ�Įa(ch��n)Ʒ�������ڰl(f��)������ͬ��

���ڵļ����ҕ��λ�ڸ߶���Ⱥ�Č��I(y��)ӰԺ�����ܡ�ͬ�r���ڳ���ߴ��Ͼ��������r��(y��u)�ݡ�

��(d��ng)ǰ����������Ʒ�Ƶļ����ҕ�r�������M����ͨ���M�߿ɽ��ܵķ�������λ���ռ��͵ġ�ƽ�ļ����ҕ���Ķ����F(xi��n)�����A�����ǵ��A�Ñ���ȫ���w���r���Ǯa(ch��n)Ʒ�������P(gu��n)�I���r���ƽ����Ҫ��Դ�ڮa(ch��n)�I(y��)朵����Ϻͺ���ԭ���ϵĽ������^�ԃr�Ȯa(ch��n)Ʒ�l�l�l(f��)���F(xi��n)��ı����Կ��������ҕ�a(ch��n)�I(y��)��׃��Խ��Խ����̈́�(w��)����

����(j��)���Ї����ҕ���ИI(y��)�f(xi��)�������ҕ�a(ch��n)�I(y��)�֕��l(f��)���ġ�2021�����@ʾ�a(ch��n)�I(y��)�l(f��)չ���Ñ��w��Ƥ�����������ҕ��ُ�I��Ⱥ���ʬF(xi��n)�����p��څ�ݣ���8��ُ�I�ߞ�35�q���µ�85��90����Ñ���

���⣬�ڳߴ��ϣ������ҕ�����ڵ�100Ӣ�����ϣ��������쵽��88Ӣ�硢77Ӣ�硢75Ӣ���Һ�����g(sh��)�ă�(y��u)�ݻ������ߴ�Ρ�ͬ�r�����d����Ļ�l(f��)�����S��OLED���g(sh��)�ă�(y��u)�ݹ��ܡ����Կ��������@ʾ���^����I(y��)������һ�����R��ϣ�������ҕ������һ���H�߂�����(y��u)�ݵĮa(ch��n)Ʒ������_ʼ�����������������a(ch��n)Ʒ����������������Ķ�ʹ֮�ɞ��Һ�����g(sh��)��OLED���g(sh��)ƽ�еġ�ȫ���w���������B(t��i)�Ī����@ʾ���g(sh��)��

������ځ��f��оƬ����(y��ng)�Ĺ��c߀��ȴ���ȱ؛��r���r�����и����Ե����D(zhu��n)��ͬ�r�����ҕ���Ñ��J(r��n)֪����Ҫ�r�g�M���D(zhu��n)׃����D�Ƽ���RUNTO���A(y��)�y��2021��ȫ���Ї���ꑼ����ҕ��؛�����_28�f�_��ͬ�����L30%��

�L�ځ����������M�������Ј��h(hu��n)���£����M�ߌ�����Ӱ��ʘ�������o���Ǵ���������O���wͬ�r�Ї����M���������p��ʹ�����M�Ј���ȫ�®a(ch��n)Ʒ�Ľ��̶ܳȴ����ߡ��S�������M�����ҕ�ߴ��Ҫ�������������ҕ���M��협�(y��ng)�͝M�������Ը��ߵ��ԃr�����У��a(ch��n)Ʒ��ȫ�����ڴ���С��������g���A(y��)�y��������2024�꣬�Ї���ꑼ����ҕ��؛������ͻ��100�f�_��