������ǰ�����M�K�ˡ�Һ����塢LED�@ʾ�����۾�һ�����������棬ֻ��ͬһ��ꇠI�������ײ�������죬Mini/Micro LED����(y��ng)�ßo߅��ď�(qi��ng)���������������˶�����ͬ�I(l��ng)�����^��I(y��)ͬ�r���F(xi��n)�������Y(ji��)�ˡ�������������ϯ�\�I�ٽ������������f��

3��25�գ����Ų�ؔ��(w��)˾���Ƽ�������˾�I(l��ng)��(d��o)���Ї��ƌW(xu��)ԺԺʿ���Ї����ҕ���ИI(y��)�f(xi��)����λ�������A��K�ˡ�TCL��ӡ�����ҕ�������¡����ᡢ���ǡ����|�����A�ǹ�늵��@ʾ���P(gu��n)��I(y��)���^ͬ�r���F(xi��n)�ڱ�����ֻ��һ����Ҫʹ���������½M����ʽ����ͬ��Mini/Micro LED���ɱ�������(bi��o)��(zh��n)���������ء��I���a(ch��n)�I(y��)�l(f��)չ����

���@һ�½M�������Ї����ҕ���ИI(y��)�f(xi��)������Mini/Micro LED�@ʾ�a(ch��n)�I(y��)�֕������Q��CMMA��������������������L��λ���@һ�¼�����¶�ˎׂ���Ҫ��̖��

��̖һ��

Mini/Micro LEDҎ(gu��)ģ�����a(ch��n)Ԫ������

��RGB�l(f��)���@ʾ�I(l��ng)����(j��)�м��f�a(ch��n)�I(y��)�о����Ĕ�(sh��)��(j��)�@ʾ��2020���_ʼ��P1.0�����g��LED�@ʾ��Mini/Micro LED����������P0.9���_ʼؕ�I(xi��n)�a(ch��n)ֵ������һ�������ٸ������@���ć���(n��i)LED�@ʾ�����^�����µ����P(gu��n)�I(y��)���Ͽ���P0.9��P0.7Micro LED�@ʾ���a(ch��n)Ʒ��m(x��)��������Դ���F(tu��n)��ɳ�ذ���������ʯ��˾�����҃ɕ��F(xi��n)�����Ŀ���ã���(j��)�����¶����L��܊¶������I���A(y��)Ӌ����ȥ��Ĕ�(sh��)ǧ�f���e��������(sh��)�|���e��

���������@ʾ���S�����������������g��LED�@ʾ��������(y��ng)���ڸ������Ҵ��͡���Ҫ�Ŀ������Ҏ(gu��)ģ����(y��ng)��֮�ݡ�

����Mini LED���⑪(y��ng)���I(l��ng)��ȥ���_ʼ��Mini LED�Y����ȴ�����ȫ����Ʒ�ܼ��l(f��)������оƬ�������������ҕ�������������ǡ�LG��С�ס�TCL����(chu��ng)�S���w���֡��L�硢���հ˴��ҕƷ�ƏS����������m(x��)���{(di��o)�Ƴ���̖�QMini LED���ҕ��

��Դ���м��f�a(ch��n)�I(y��)�о�����

���⣬��Ϣ�@ʾ���O������4�°l(f��)�����dMini LED��iPad��Ʒ�������O�������M���Ј��ľ�̖�������e��Ͷ����������a(ch��n)�I(y��)朵��P(gu��n)ע�����M(j��n)���@һ�B�i����(y��ng)��Ҳ������Mini LEDԪ�굽����

���@һ�·��Ҽ��ąf(xi��)���M�����M(j��n)���@ȻҲ�ǿ������@Щ�F(xi��n)���څ�ݡ�

��̖����

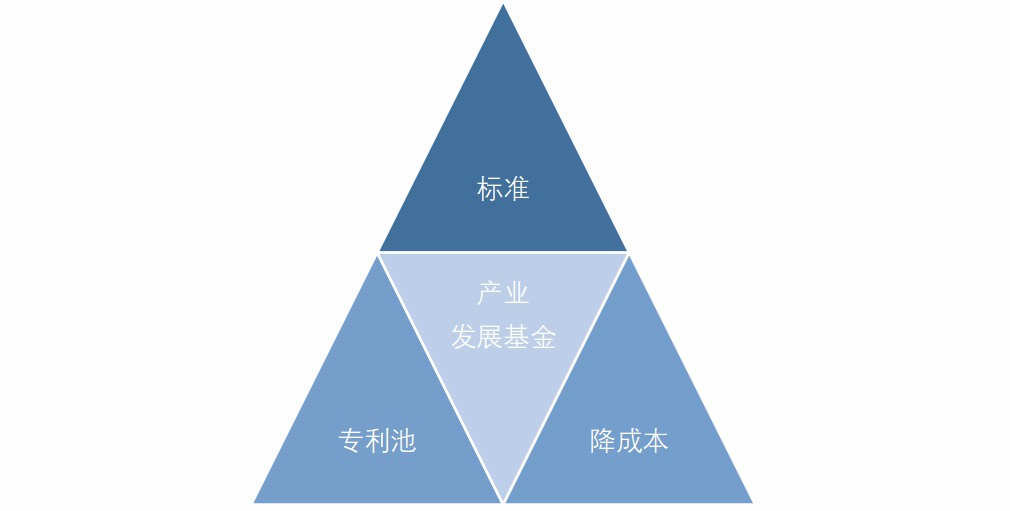

��(bi��o)��(zh��n)�������ء��a(ch��n)�I(y��)�������ͨ�a(ch��n)�I(y��)朶��c

�Ƽ����������g(sh��)˾��˾�L���i�ڴ���ϱ�ʾ�� ��ʮ���塱�r�ڣ��Ƽ�������˾���M(j��n)һ��֧���@ʾ�I(l��ng)��ĿƼ����P(gu��n)���ڇ������c�аl(f��)Ӌ���У��քe�ڲ��ϡ���Ϣ�������I(l��ng)��(li��n)�ϲ���Micro LED�@ʾ�P(gu��n)�I���ϡ����g(sh��)���b�䡣���J(r��n)�飬Ŀǰ���҇�Micro LED�@ʾ���g(sh��)�Ƽ���(chu��ng)�ºͮa(ch��n)�I(y��)����(y��ng)���M(j��n)�����P(gu��n)�I�r�ڡ�

��(bi��o)��(zh��n)��һ�����Ԟ��(zh��n)��K�a(ch��n)�I(y��)�l(f��)չ�M(j��n)�̣�337�{(di��o)�顢������å�¼���ɵēpʧ�v�v��Ŀ���õ����g(sh��)ȱ���Y��ĺ���֧�䣬���Ǯa(ch��n)�I(y��)֮������������L�������¶����L��܊Ҳ�ڴ���Ϻ�����Խ���P(gu��n)�I�ĕr�ڣ�ԽҪ��ǰ���֘�(bi��o)��(zh��n)�������غͮa(ch��n)�I(y��)�l(f��)չ���𣬲��y�������ܡ����ɱ���������ṩ���õ�ҕ�X�w

������f(xi��)����������������a(ch��n)�I(y��)�����R�ąf(xi��)����������ɱ�������(bi��o)��(zh��n)���������ء��I���a(ch��n)�I(y��)�l(f��)չ�����@Ҳ�Ǯa(ch��n)�I(y��)֮�ң�������ͨ�a(ch��n)�I(y��)朶��c���y�c������ȫ�a(ch��n)�I(y��)朽���ǰ�С�

��̖����

���^���ϲ��Ԍ��Q���a(ch��n)�I(y��)߅��

��ǰ��������Micro LED ��(y��ng)�ßo߅��ľ�������g�������������XͶƱ�����ǣ�������һ��ꇠI���Ďׂ�ꇠI��Ц�����ȡ�Q�ڲ�ͬ�r�ڸ��ϲ���Ч��(y��ng)��

���ϣ�Mini/Micro LED���g(sh��)�ĵ�������ʹ�@ʾ�a(ch��n)�I(y��)������ȫ�µġ����ϕr������

��Һ��ꇠI������Mini/Micro LED���H���ҵ��˿���OLED��������ͬ�rҲ������ͻ�ưم����ϵ����ƣ��ٿ���LED�l(f��)���@ʾꇠI�����H��������̽100�����µ��Ј���ͬ�r����Q�˶�����ġ��ֱ���֮ʹ�����������@һ�l�µ��ó��У��m�p���y�⸂�������ڳ����l(f��)չ�A�Σ������ஔ(d��ng)��ĺ������g��������VS TCL�A�ǡ�(li��n)��VS���ѡ�����VS���|������������CP�M�ϡ�������C���ɂ�ꇠI�������(c��)���o��(c��)�ľ����ѱ����ƣ����˴νM���ij�����(li��n)���˶�������ήa(ch��n)�I(y��)朣��o��(d��ng)�º�δ���_����һ���µġ�����Ј��C(j��)����

�C�ϣ�90��������wRGB��Դ����2�����S��(j��ng)�a(ch��n)�I(y��)��ͬŬ��������2���X��10��ǰ��2KС�g��LED�@ʾ���ۃr�װ��f�����С�g��ܿ�ɞ�������څ�ݣ����Mini/Micro LED�ijɱ�������2020�굽�F(xi��n)�ڣ�һ��ĕr�g����Փ�DZ���߀���l(f��)�⣬�ɱ������˲�ͬ�̶ȵĽ����������S�vʷ�����@�˵����ƣ�Ҏ(gu��)���䌍δ��׃����Щ��I(y��)�������g(sh��)�����x���ӱܡ��^����δ�������Щ��I(y��)�������¡�TCL�A�ǵȄt�������y�Ĵ��r���ϵ��ˑB(t��i)������ǰ�С�

)