�S��ȫ���������������ʩ���i����ͣ���¹����錦����ůͨϵ�y(t��ng)�Ј��a����ؓ��Ӱ푣��mȻ���������2020��������Ⱥ͵��ļ��Ȼ֏ͣ�ʹ���Ј�������ůͨϵ�y(t��ng)�Ͳ������������L�����@һ������δ����2020���һ�������ȵ͉� (LV) ׃�l�������½���Ӱ푡�

����Omdia�������{���@ʾ����2020�꣬ȫ������ůͨϵ�y(t��ng)�ĵ͉�׃�l���Ј���ֵ�s��14�|��Ԫ����؛�����^250�f�_���^2019���½�4.4%���M������ůͨϵ�y(t��ng)�Ј��ǵ͉�׃�l���N���������F��õ��ИI(y��)֮һ�����Ј��»��ԟo�����⣬���ůͨϵ�y(t��ng)�����cȫ��������������P������������ڷ��i���g�����½���Ȼ�����S��ȫ����ԴЧ�ʡ��ɳ��m(x��)�l(f��)չ�;Gɫ�������Pע��Omdia�AӋ����ůͨϵ�y(t��ng)�ĵ͉�׃�l���Ј�����2022��֏͵�����ǰ��ˮƽ��

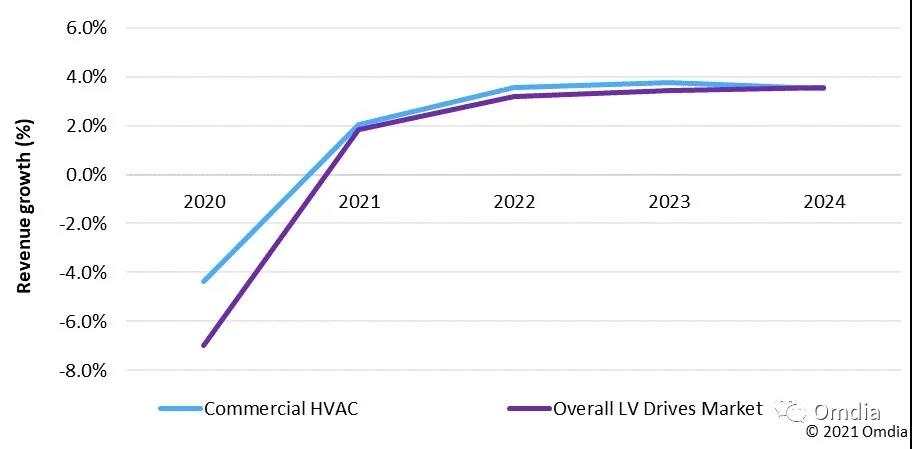

�D1���c�Ј�ƽ��ˮƽ��ȣ�����HVAC�I���LV׃�l��

Source: Omdia

��Gɫ�Ϳɳ��m(x��)��

�ɳ��m(x��)�l(f��)չ�ѽ��ɞ�ȫ����P�IԒ�}��Խ��Խ��Ĺ������n�o����ʩ���˸���ĉ�����Ҫ������������Ⱦˮƽ�����������Ї����ձ�����ˣ����������������˸��N���ߺͳ��h������߇��Ҍ����I(y��)��������ԴЧ�ʵ��Pע�����а����Gɫ�������g��ůͨϵ�y(t��ng)��

���^ȥ��ʮ����c��ԴЧ�����P������һֱ�ǵ͉�׃�l���N���M������ůͨϵ�y(t��ng)�I�����Ҫ�������M��������������Ҫ����ȫ��Q���b���A�����S����Դ�ɱ������Ӻ͌��ɱ����͵ĸ����Pע��������˵͉�׃�l���IJ����ʡ�

���������ң�����ůͨϵ�y(t��ng)�ĵ͉�׃�l���������^�m(x��)�ܵ�������Ҏ(gu��)���Լ����Gɫ�����Ϳɳ��m(x��)�Ե��Pע���ӡ���������ӻ֏������r�����L�AӋ�����٣���Omdia���J���ڶ��ڃȕ����F�Ј��Ŀ������L����δ��5�꣬��������AӋ����1.6%�ďͺ������L�����L��

Ȼ����һЩ�·�Ҏ(gu��)�Ԍ������ڵ͉������Ј������L���@Щ������

�W��ί�T����2019��12������ġ��W�Gɫ�f�h�������Ŀ���ǵ�2050��W�ˌ��F���Қ��w�����ŷţ���ͨ�^�D���坍ѭ�h(hu��n)����������YԴ��ʹ��Ч�ʡ����W�Gɫ�f�h�����w�������ИI(y��)�������̘I(y��)���I(y��)���@һ�C��������͉�׃�l���������ṩ����ęC������齨�������G�ؽ����Ŀ�͙Cе���������R��Խ��Խ��ĉ�������ʹ������Ҫ����(ji��)�ܼ��g���뵽�OӋ�ͮaƷ�С�

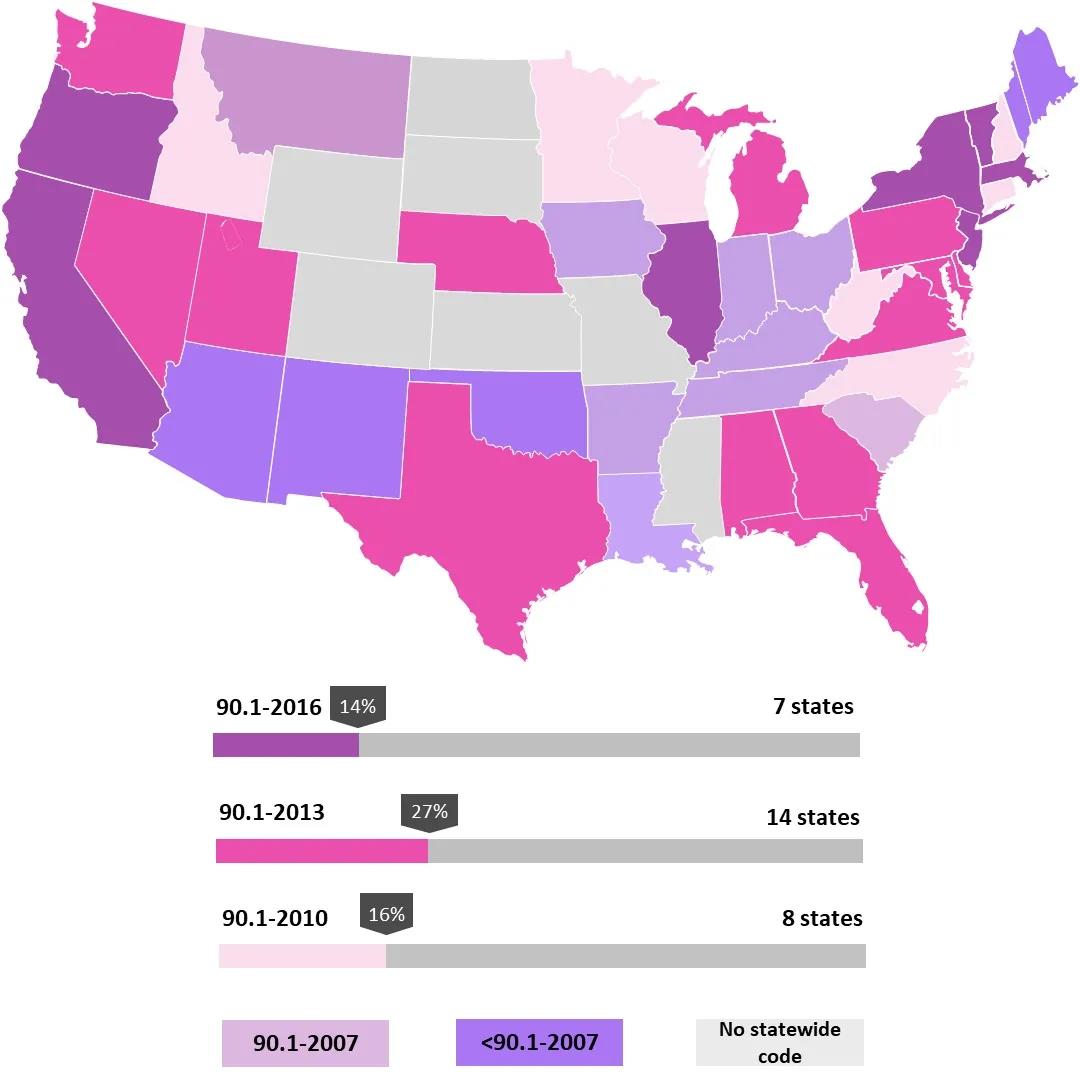

������Դ�� (DOE) ��90.1-2016�˜����������������ůͨϵ�y(t��ng)�O��ļ���(ji��)����ԴЧ�ʱ� (SEER) �u���������D2�����������˂�����ԴЧ�ʵ��Pע��Ȼ��һ�£�Ŀǰ����ֻ��7���ݲ�����90.1-2016,��Ȼ��14���ݲ���90.1-2013����ˣ���2021�굽2024�꣬��������ůͨϵ�y(t��ng)�I��ĵ͉�׃�l���N���~�AӋ�����L�s4.0%�������Ј�ƽ��ˮƽ��Omdia�AӋ�@14�����е�һЩ�����A�y�ڃȲ���90.1-2016����͉�׃�l���Ј���(chu��ng)������C����

�D 2�������̘I(y��)������Դ��Ҏ(gu��)�IJ�����r

��Դ��������Դ�� (DOE)

�r���Ч�ʣ����d�Ј�����

���ʹ����އ����ڱO(ji��n)�ܷ���������������ң�����S�������Ԟ�l(f��)չ�Ї��ң���ԴЧ�ʲ��������c��Ȼ�������ڹ��������R�͉������@����u��׃��һ���P�IԒ�}��

�����������ڵ��e�������

�Ї���2020����ļ��������˵�14������Ҏ(gu��)����2021-2025�����@�@ʾ���Ї����������d������ͬ�r�������ڽ�Q������Ⱦ���}�ěQ�ġ�Ȼ����ԓ����Ҏ(gu��)����̫���܌�����ůͨϵ�y(t��ng)�I��ĵ͉�׃�l���N�ۮa���ش�Ӱ푣������Ї������ƶ����ӏ��F�е���ԴЧ�ʘ˜ʣ���Ą�K���Ñ����Cе�����̣��Լ����̡���ُ���ͽ��� (EPC) �а��̲��ù�(ji��)�ܵ� ůͨϵ�y(t��ng)��

�ձ�����Ӌ����2030�ꌢ���Қ��w�ŷ�����2013ؔ��Ļ��A�Ϝp��26%�����ձ��Ј��N�۵�����ůͨϵ�y(t��ng)��������ձ�������ͨ�� (MLIT) �ƶ����̘I(y��)������Դ�˜ʡ���ˣ��͉�׃�l���IJ��Ì������Bͬ���O���һ�����ձ����L��Ȼ������2013�꽨���˜ʷ����_�ԁ����ձ�һֱ�]���µ����P�������F�������ձ�Ҳ�]�оGɫ������Ҏ(gu��)���@��K�� �͉�׃�l�����ձ����ռ������ˌ��F���µć��Ҝ��Қ��w�ŷ�Ŀ�ˣ��ձ��������� (BCJ) ��MLIT����Ҫ��δ�������ƶ�һ����ӆ��Ę˜ʣ���ůͨϵ�y(t��ng)����������Ҫ��

�M���˂�Խ��Խ��ҕ��ԴЧ�ʺͭh(hu��n)�����o��Ҏ(gu��)���ߵČ�ʩ�������ρ��͖|�ρ��^(q��)���r����Ȼ�ǛQ���^�������������ء���2020�꣬ԓ�^(q��)��ռ�����ʹ�����ůͨϵ�y(t��ng)�Ј��s19%�ķ��~��

��Խ�Ϻ��R�������Ȗ|�ρ����ҵ�����ůͨϵ�y(t��ng) �ИI(y��)���͉�׃�l���������AӋ���ڶ��ڃȳ��^ӡ���Ј����@����ԓ�^(q��)�G���_�l(f��)�����Oʩ���O�Ŀ���Ƅӡ����������Q�ב�(zh��n)��̫�����ڶ��ڃ��_�ɹ��R���ټ����Ї���ꑵ����a�ɱ����m(x��)���������º���Ͷ�Y���Ї���ꑳ��m(x��)����|�ρ��^(q��)�D�ơ�Խ�Ϻ��R�������AӋ���ɞ��S���Ї���ꑺͺ�����I(y��)�����x���ҡ���2021�굽2024�꣬���������^(q��)�͉�׃�l����ůͨ�ИI(y��)����ƽ��4.1%�������L�ʱ������L������ȫ���Ј�3.6%��ƽ��ˮƽ��

�S���|�ρ��^(q��)���л����I(y��)�����^�m(x��)���͉����Ј����������档Ȼ�����O(ji��n)�ܺ������IJ��㌢���ƶ��������ڵ����L��������뷨Ҏ(gu��)�����ƌ�ʩ���t�͉�׃�l�����и���ęC�������磬���R��������һ�����R�������������f�����R��������ԃ���̎��f���_�l(f��)���u��ϵ�y(t��ng) �� �Gɫ����ָ�� (GBI)������ȫ���������ľGɫ�����ṩ�˻��A�����ǣ����������Ҏ(gu��)����Դ�˜ʷ���]�Џ������Ĉ�(zh��)���ֶΣ����ߛ]�������Y�����t�K���Ñ���Ȼ���Pע�ɱ��Ͷ��r����������ԴЧ�ʵȼ��g���档

������֮�������������w�������Ϳɳ��m(x��)�������Ƅӵ͉�׃�l��������ůͨϵ�y(t��ng)�I������L�������I(y��)���̓r���ǁ��͖|�W�^(q��)����Ҫ�Ŀ������ء����ǣ�������������w���������¹������Ӱ푇��أ����ҽ�����ӵ�ǰ�����f���ԣ��t�͉�׃�l�������L�C������ه�ڷ����Ј������ռ��ʌ������A�ڡ����ځ��ޣ��������ߵ��C�����������ڵ͉�׃�l��������ůͨϵ�y(t��ng)�Ј�������ٵ����L��