������D�Ƽ���RUNTO�����°l���ġ��Ї���ꑼ���ͶӰ�Ј����ȷ�����桷�@ʾ��2021���ϰ��꣬�Ї���ꑼ���ͶӰ�Ј���؛����23.4�f�_��ͬ�����L74%�����������M���ҕ�����ü�ƽ�壬�����@ʾ���ڳɞ�Ͷ�Y�ͮa�I���Pע�ļ��gِ����

�����L��ԭ��������2020��COVID-19�������ͬ�Ȼ����^�ͣ���Σ��ڼ��á����������È���������aƷڅ�����������îaƷ��Ļ���Ȳ������g���Fͻ�ơ��r��A��ƽ������Ј������˸�λҎģ�������L���h���Ƅ����hʷչ�^���tɫ���^���������ء��������ĵ������Ŀ�����Ӱ�����߸ߣ��Լ����h�k���Ј���P�����Lʹ���̄Ո��������F������

�Ї���ꑼ���ͶӰ�Ј����ȳ�؛��׃��

������Դ����D�Ƽ���RUNTO������λ���f�_��%

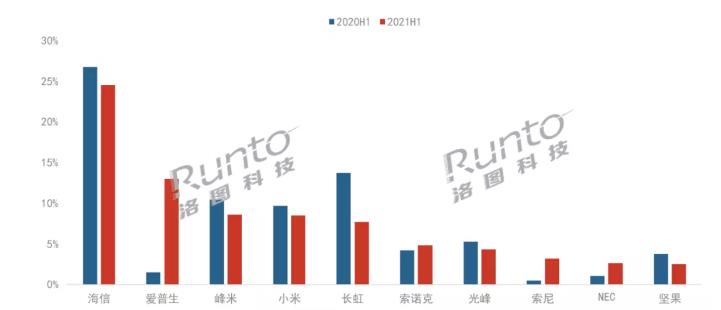

Ʒ�Ƹ�ִ�׃��ǰʮ��ռ�˳��Ј�

2021���ϰ��꣬ǰʮ��Ʒ�ƵĿ���؛����76.9%������79.8%�����ж��Mһ��������ͬ�r��Ʒ�Ƹ�ְl����׃��

���ŵ����ښW�ޱ����W�\�����g���w���I�N��ͬ�����L59.6%���Ј�ռ�ȳ��^1/4���^�m�I���Ј���

����������ͶӰ�C�����ƏS�̣������_ʼ�ڼ����Դ�l�����������棬�c�Ϻ�TeamLab�o�����g�^���������ձ�NAKED ��ɡ���Ҋ�ػ͡���Ӱˇ�gչ�ȡ�ͬ�r���ڼ����Ј������vӍTV�Ƴ�����aƷ�����úͼ��Ãɴ�����Ą������Ј��ϱ��F���ϰ���ռ�����S����13%���H��һ��Ʒ�Ƽ����Ј�Ʒ�Ƹ���γ��˾�_�ӡ�

�����ϰ����Ƴ������ҕCinemaϵ��C2�������I���b���|�_�˼����ҕ���b�r����fԪ�n���µ��c�����c�Ј����r��ȵ�30%��ƽ�ăr���Ƹ߳�؛��ͬ�����L42.9%���Ј�ռ���������������sռ9%��

�����ϰ����ڕ��h���������ͶY���Լ������^�ȷ���đ��ñ��F�ɼѣ���؛��ͬ�����L��10����ռ��3%���Ј����~��

NEC�l�������Ŀ���e�O���[�Ą�IP�Ĕ��ֻ����ϰ����؛��ͬ�����L��4�����Ј�ռ�����_��3%��

�Ї���ꑼ���ͶӰ�Ј�TOP10Ʒ�Ƴ�؛ռ��׃��

������Դ����D�Ƽ���RUNTO������λ��%

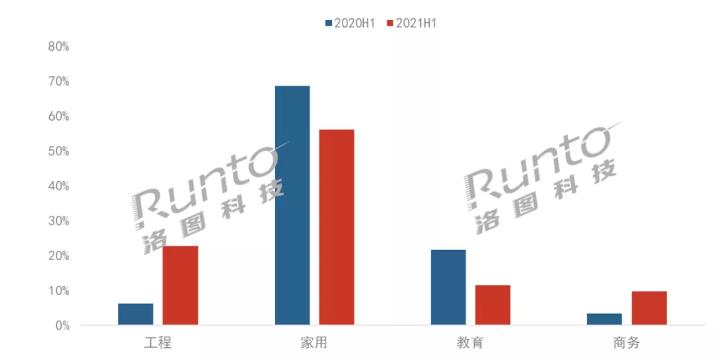

�������̄��Ј��������L�������Ј�˥��

2021���ϰ��꣬���ü���ͶӰ�Ј����f�����ļ��ֈ�������؛���_��13.1�f�_��ͬ�����L42%���ػ������ա�AOC������������ؐ��Ʒ���Ⱥ���ּ��ü���ͶӰ�Ј������Ј��U����������ҊӰ�����á����yͶӰ�S���_ʼ��ҕ������ҕ�ļ��È�����ӡ�C�˼��ü���ͶӰ�Ј���δ�����ڡ�

��������ͶӰ��؛���_��5.3�f�_��ͬ�����L530.9%���S�����Ȕ������õİlչ��ҹ�ν������d�𣬼���ͶӰ���ܿ��g�ͳߴ����ƣ��ɞ�O�߃��ݵ��@ʾ���g�������tɫ���Ρ��tɫ���^���h��ꇵص������ݱ���d�����ǻ��IJ��Ŀ��ٝB����������ͶӰ���������L������

��������ͶӰ��؛���_2.7�f�_��ͬ���½�7.4%��ή�s����Ҫԭ�������Һ������ƽ��aƷ�ĔD����

�̄ռ���ͶӰ��؛���_2.3�f�_����؛�����Ĵ������������ͣ���ͬ�����L��400%��������D�Ƽ���RUNTO���ġ��Ї�������ý���ƽ���Ј����ȷ�����桷���ϰ������ý���ƽ���؛33.1�f�_��ͬ�����L146%���M���̄�ͶӰ������ƽ����ڸ����Pϵ�����ڸ��l���ǻە��h�������̄պ��h���k���ȴ�څ���£����߾����F�˾����L��δ���@һ�Ј����Ԍ��ʬF��ˮ���~�ľ��档

�Ї���ꑼ���ͶӰ�Ј����È����Y��׃��

������Դ����D�Ƽ���RUNTO������λ��%

�AӋȫ�꼤��ͶӰ��؛�����L��40%

��D�Ƽ�(RUNTO)�AӋ��2021��ȫ�꣬�Ї���ꑼ���ͶӰ�Ј���؛����ͻ��60�f�_��ͬ�����L���^40%���ڲ�ͬ�Ĉ���������ͶӰ���ʬF��ͬ��څ��׃����

�����Ј��S�����ڷe�O����׃����ͨ�^�����È������ӏ��������ܵ��_�l�����ڸ߶��Ј����M����ӻ��̌W��������

�̄�ͶӰ�S�̌����Mһ���ķŴ�ͶӰ�����ܺͱ�y�ɴ������c���AӋ�����Ј���ӿ�F��������������p����̄�����ͶӰ��ʹ��ɞ��̄��k���Ј����ڽ���ƽ��֮��IJ���x��

�������È������ӻ������Êʘ���Ȼ�����Įa�I�����S�����ք��®a�I�lչ���������}�������g���µ���չ������ͶӰ�đ���������S���������Ǻ�ܛ�������ݵĽY�ϸ���o�ܣ����O�����������ͶӰ�ĸй����ܡ����Ќ������ڡ�ʮ���塱�Ļ��a�IҎ�������3��100Ӌ���Լ�ȫ������_����ҹ�������Ŀ��

ռ���w�Ј������~�ļ���ͶӰ���棬�������������Α��罻���T�����d�������ڸ�׃���M�ߌ�����ҕ�l�O����J֪���¹��������������dƷ�ƵĚ���ﵣ�������ͶӰ�a�I�������P�I֧�ν�ɫ��δ�����ü���ͶӰ�Ј����Mһ��ͻ�@�����������r�����p������