2021���������������Λ_������I���I���y���T�����صIJ���Ӱ푣��Ї����������Ҏģ��������½�����һ����ɱ�����֮�����۾��r���{���Ї���������~Ҏģ�ʬF�ϝq�B�ݣ����W�S�ƾW��AVC��ȫ�����ƿ������@ʾ��2021���ϰ����Ї�����Ј�������Ҏģ1781�f�_��ͬ���½�14.7%�������~Ҏģ594�|Ԫ��ͬ�����L15.1%�����w����Ј��ʬF���@�������~�����F��

����֮�����M��ͥ���M����֔�������������P���߃A����܇���M��ᘌ�������M�]����Ч�����ߴ̼���δ������ИI����͡������I���L��խ���������L�ڴ��ڡ�

�W�S�ƾW��AVC�������J�飬2022���Ї�����ИI���������Ƿ��I�գ����I�յăɴ�Ӱ�Ҫ�طքe������̓r��

ץ�����Ї���늄���Ҏģ��4000�f�_����

�����W�S�ƾW��AVC���������ģ�ͣ����������Ҫ����3�����棺����������ُ�I������Q��������ģ�͜y��Y���@ʾ2022���Ї�����ИI��������Ҏģ������4000�f�_���ң����и��Q�������ѳɞ����ИI���L���P�I��

2022���Ї�����ИI�����R�IJ���Ӱ��������ƣ��������r���M������ͨ����늳ɱ��������⣬�����Ј��r���½������̼����ֶ���ُ�I������ǰጷţ���һ����2022���¼��g�aƷ�����lչ���̼����M�߸��Q�����Y������y��W�S�ƾW��AVC���AӋ��2022���Ї�����Ј�������Ҏģͬ�����L3.8%��

�{�Y���������aƷ�Y�����_�r���»�

2021��6���_ʼ���r���M����һ݆����ͨ�����W�S�ƾW��AVC���AӋ��2021��12����С�ߴ����r���^2021��6�½������^40%���д�ߴ����r�����^25%������ߴ����r�����^15%���S�����r������ߵͣ�2022���Ї������Ј����c�ߴ���r�»��ѳɴ�����¼����鱣���ИI�I��Ҏģ���Y��������Ȼ�ɞ����ИI����Ҫ�x��

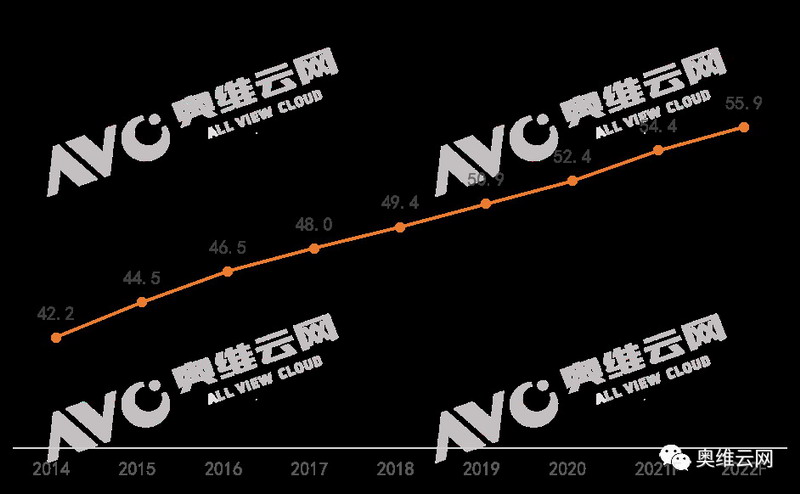

�ڴ�������֮�£��aƷ��ߴ绯�����������c���C��I�Ĺ��R��ͬ�r�Ї����M�ߌ���ߴ�aƷ�������^�ߵĽ��ܶȡ��W�S�ƾW��AVC���AӋ��2022���Ї�����Ј���ߴ��������m��65�������ɞ��һ�����N�ߴ磬�Ј���ʽ�M�롰6�r����������Ʒ�Ʒe�O����75�磬70+�Ј�ӭ���lչ�ڣ�80+�Ј��aƷ���������ƣ��ɞ�����I��������ߵء�2022���Ї�����Ј�ƽ���ߴ猢�_55.9�磬�^2021�����L1.5�硣

2014-2022���Ї�����Ј�ƽ���ߴ��߄�

����Դ���W�S�ƾW��AVC���A�y����

���I�գ�����֮��������λ�aƷ�rֵ

2017�����r���ɝq�D���r���Ї�����Ј����v���L�_3��ăr���֮����2021�����r���ٴν��v�ɝq�D����2022�ꌢ���Ї���늾��r�����»���1�꣬���Ї�����ИI�ĸ����h���ѽ���׃��һ������������֮�r���Ч���ѽ��p������һ������Ҍ�����I���|���lչ�������ߌ��������IҲ�����R�a�I������δ������ИI���������D�~����λ�aƷ�rֵ�Č��F�ɞ鸂�����c��

���������λ�aƷ�rֵ��

�������ӮaƷ����ֵ���ҕ�aƷ�����ѽ���ҕ �Uչ���b��罻�������Ȟ�S�ȣ��W�S�ƾW��AVC�����M���{�Д����@ʾ�����M�ߌ��ҕ���ܵ������У�����ӰԺ����ҕ �⣬�����o�ۡ��Α�֧�֡�ҕ�lͨԒ�ȹ��������_��40%���ϣ����M�ߌ��ҕ���^�������У�����ʡ���g���ɫ������ϼҾӭh�������^�����_��50%���ϡ�

�������Ʒ��Ӱ������aƷ�cƷ����һ�w�ģ�ͨ�^Ʒ�Ʋ߄���Ʒ���ƏV�����߃rֵƷ�����Ķ��������M���J��Ʒ�Ƶĸ߃rֵ�aƷ��

���M�ߌ��ҕ���ܵ������{��

����Դ���W�S�ƾW��AVC�����M���{�Д��� N=1058

���w���ԣ�2022��r���½������������һ���̼��������ڸ���������Ҏģ�ĵ��ԣ���ͬ�r���˷�ס�����~Ҏģ��������λ�aƷ�rֵ�ɞ�����I�������c���W�S�ƾW��AVC���AӋ��2022���Ї�����Ј��ڃr���½��ͽY���{�����p��Ӱ��£������~Ҏģ���½�1.7%���ИI���w���F�������~����