��

2018��10��23�գ�CRC����Ј����������Ј���ӑ���ڱ������ˇ�g�������_���Ї����ҕ���ИI�f�����ؕ��L�����h���Y���Ї�����Ј��lչ�ęC���c�������S�����M�����������ҕ�Ј�����Ҫ���������������D����Q�������Ї����ҕ���ИI�f�������ҕ��ʹ�É������]�ҕ�aƷ�ĸ��Q������7����ޣ��ڶ����ܻ��IJ������룬�ҕ�Ĺ��ܸ����S����OTT���\�I���g��������������u�ɞ����M���xُ��ӮaƷ����Ҫ���]���أ��о��Y������С�����۾��Ă��������ҕ�o�ۼ��g�����������M�����ش���������ҕ�ļ��g�lչ�����P��ӮaƷ���ѽ�̎���I�ȵ�λ�������˹������ҕ���˹����ܼ��g���ҕ�ϵđ��Ì��F���h���Z���������Z���R�e��������Ŀǰ�˹������ҕ���Ј��B���ѽ��_����30%���ϡ�

�������|����I����늲��N���\�I���O�Ǽ���Ҳ����ӑ���ό�����Ј��lչ�����|����p11�������˺��εĽ�����һ�����|�p11��ӹ��࣬��10��19̖�_ʼ��11��15̖��Ʒ�Ʒe�O���c�����ţ����S��TCL�ȅ����ˎp��24С�r�������p11����ǰ��������������N ��Ʒ��� ������Ʒ��늡��Ǹ������M��ُ�I�О�����ӳ���ĮaƷ��������ͮaƷʹ��ϲ�õ��������趨�a�ļ�늃��xƷ�����|ƽ�_ͨ�^AI�㷨�ʹ��ļ��ɣ��������M���ُ�Iϲ�á����g�[��ͣ���r�g��ُ�Iӛ䛵���Ϣ�M��ץȡ���M�����@Щ��Ϣ����A�������c������Ʒ���̺����������Ƴ������Ј�����ă��|��늮aƷ���ԝM��V�����M�ߵIJ�������Ի������������Ʒ�����65�缰���ϴ����ҕ���W�S�ƾW��AVC���AӋ65��2018��ͬ�����ٌ��_174%�����S�ҷe�O���֣�ͨ�^�������ƮaƷ�Y�������⣬ᘌ��и߶˙C�����|��ƥ�������YԴ�������Ƴ�OLED���������c�ռ��ƏV�߶�Ʒ��

�W�S�ƾW��AVC������I���о����O�������2018��������Ȳ���Ј��ı��F�M����Ԕ���v�⣬��ָ��2017�����Ј����F���ԣ��M��2018�����r�����У�Ʒ�ƺ������w���B�ޣ��ϰ����Ј�������ӭ���֏������L����������w��h���Դ��ںܶ�_���ԡ��M��������������������y���N��ꪡ��������Lƿ�i�������£�����Ј�������Ҏģ�cȥ�������ƽ����1041�f�_�������~Ҏģͬ�ȴ���½�����303�|Ԫ��ͬ���½�15.2%��

�����������Ȳ���Ј��\�����c��Ҫ���F�飺

����һ��Ʒ��ꇠI�ıP���c�z����2018�껥�WƷ�����L���P�����ַ������YƷ�Ƅ��^�������Ȼ��WƷ���Ј�ռ��19.4%��ͬ�����L62.5% ��

�������Ǵ������ٶȷž����D��ߴ������������ķ����Ǵ_���ģ����Ǵ�ߴ绯���ٶ��ڷž���2018�������Ȳ���Ј���ƽ���ߴ��49.0�磬�^�������½���0.2�硣

�������ǃr��t������OLED�B���ƼsOLED�ҕ�B����Ҫ�����ǃr���S��OLED���a�ܵ�ጷź����a���ʵ�������OLED�ҕ�ăr���_ʼ�Ʉӡ�

�������Dz���aƷ�M���Ԫ���������M����Ķ��ӻ���ʹ���ҕ����aƷ�ܵ��������^�ϵ��������M�ߵĴ̼�����ֱ�^�ģ�2018���������ҕ�a�����aƷ�Ј����F����������UHD�ҕ���Ј��B���_64.9%���^ȥ��ͬ�����L��4.8���ٷ��c���˹������ҕ���Ј��B���_31.6%���^ȥ��ͬ�����L��17.4���ٷ��c�����p���ҕ���Ј��B���_7.7%���^ȥ��ͬ�����L��4.2���ٷ��c��ȫ�����ҕ���Ј��B���_4.2%��

�����mȻ�������Ȳ���Ј����F����⣬�����ļ������p11���N�Ď������Ј��Կ��ڡ����W�S�ƾW��AVC�����M���{�Д����@ʾ��61.3%�����M��Ӌ�������p11�����M�~���^ȥ�꣬�����^�������M��Ը�����Ԙ��^���AӋ���p11���ܲ��ȫ����������Ҏģ���_406�f�_�����w������2018�ꌢ�����ϰ���Ļ֏������L�B�ݣ�ȫ�����Ј�Ҏģ���_4863�f�_��ͬ�����L2.3%�������~ͬ���½�8.7%����1489�|Ԫ��

�����W�S�ƾW��AVC���@ʾ�����cϵ�y�I����������ꐻی�2018��ȫ������Ј��İlչ�F���څ���M���˿��Y��2018��ǰ������TV����؛��213.4���f��ͬ�����L11.1%���ij�؛���������Ї���ꑏS�̵Ŀ���؛�����^���n�����ɞ�ȫ��Ŀ�˳�؛�����ĵ^���ij�؛��e�������Ї��S���Ժ��n���S����һ����࣬�n���S�̑{��aƷ�Y���ă��ݣ���؛��e�քe����ǰ��λ��

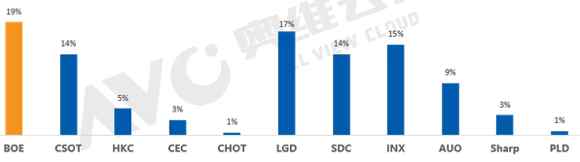

����2018Q1-Q3ȫ����Ҫ���S�^��e��؛����ռ��׃��

����������Դ���W�S�ƾW��AVC���@ʾ�����cϵ�y�I�� ��λ��%

2018Q1-Q3ȫ����Ҫ���S�^��e��؛��e��ռ��׃��

��

��

�� ������Դ���W�S�ƾW��AVC���@ʾ�����cϵ�y�I�� ��λ��%

����δ��Ӱ��ҕ�lչ����Ҫ�������������c��

����һ��ȫ�����L�ֻ������d�Ј�Σ�C���ء����d�����w�R�ʽ��B�Hֵ�����Y���������l���m��ʎ��ȫ�����K���R�Q�נ��ˡ��ؾ����ăɴ�������

�������������Q�כ_���@�F�����w�L�U����С�U���Q�ב�_���@�F����������ռ�ȸߵ��Ї���I���ڕ��ܴ�Ӱ푡�

�����������a����ጷţ���������ؽ���Q��Һ������ǂ��������ИI���r��IJ���δ�����l�������S�����ʳ��m�ߵ͡�

���������ҕ�Ј��������������·���Ƿ������������a���ӳߴ�Y��������65�����������I�ܣ�4K�B�����ٻ���ͣ����8K����ȫ�a�I朰lչ��OLED�®a�ܲ����_����Ҏģ���M��������L�ڣ�����Ŭ������QLED�����aƷ��λ���_�l�M�������Pע��

|