�¹�����ͻ���������y�����@��I��һ��Ĺ������𣬊W�S�ƾW��AVC���ͱPƽ��ƴ���Ј��İlչ׃�������������Ӱ푺�δ���߄ݣ�������I�ޟ��ȹ������ИI���K�e�O���

2019��ƽ��ƴ���Ј��N������څ������Ҏģ��Ȼ���^

�������Ļƴ���Ј�����ҪƷ�֮һ��ƽ��ƴ�ӮaƷ�{�衰�̓r�߷ֱ��ʡ��ă��ݣ��ӿ��Ј��ռ���

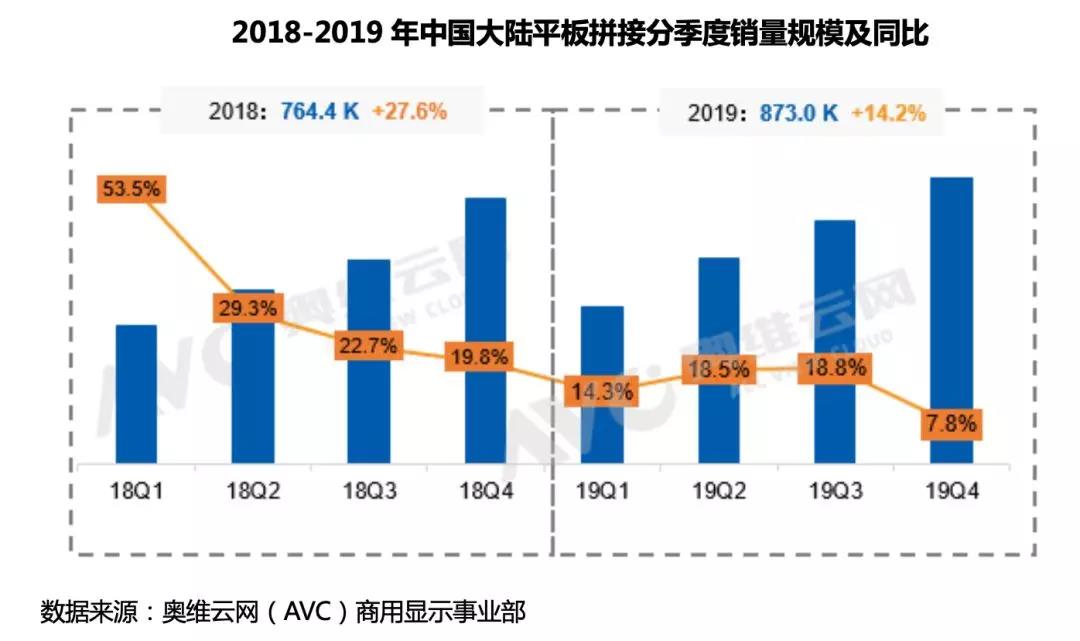

�����W�S�ƾW��AVC����2019���Ї����ƽ��ƴ���Ј��о���桷�@ʾ��2019�꣬�Ї�ƽ��ƴ���Ј��N���_��873.0 K�_��ͬ�����L14.2%�������N����e��632.4Kƽ���ף�ͬ�����L16.3%��Ҏģ�ώ���LEDС�g���N����e��215.8 Kƽ���ף���3����

2019�꣬�Ї����ƽ��ƴ�ӏ���嵽�����ֽY���İlչ׃����Ҳ�ǿ�Ȧ���c��

2019�꣬�Ї����ƽ��ƴ�ӏ���嵽�����ֽY���İlչ׃����Ҳ�ǿ�Ȧ���c��

1��������壺19Q4��؛���@�ž���ȫ���؛�����A��

�Ї����ƽ��ƴ�����ȫ���؛1221K��19Q4��؛352.3K�����@���������ȳ�؛��Ӱ�ȫ���؛����һ���棬���C�S�����L�ձ�ž����Ҳ��֏S��19Q3���в��َ�棬19Q4���ӎ���L�U�^����һ���棬���S��֮�g�����ӄ������֏S���{����؛���࣬�p�p�����̵Ď�扺����

2��46����49���������ԡ��s�p��55�����~�ѳ�50%

������ƽ��ƴ���Ј��Ć�Ԫ�ߴ���55����46����������49��һֱ�D��46���ķ��~�����y�Ժ���46�����Ј���λ��

2019��55���Ј����~�õ����@������ȫ���N��437.8K��ͬ�����L26.0%��ռ���_��50.1%��ԭ������������nϵ�S���������_ʼ�����{����49����46����؛���@�p�٣�55��UNB��ENB�r��ͬ�Ƚ������^�ߣ��ԃr���������N�����ӣ�55��RNB�N��Ҳ��������

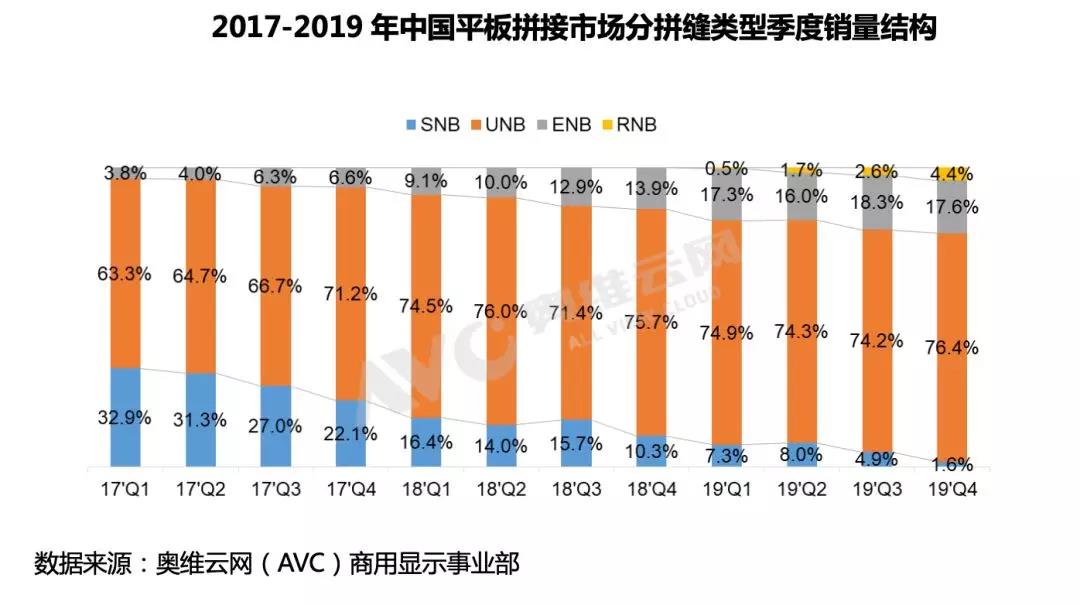

3��UNB���~�^������ENBͻ���澳���~�_��17%

2019��ƽ��ƴ���Ј�ƴ�p���m��խ������46��SNB�aƷ�����У�ƴ�p�Y�����@���ơ����w������UNB�aƷ���~��Ȼ��ߣ�ռ��75.1%��1.7-1.8mm ENB�ܵ�RNB�ě_�������~��Ȼͻ��17%��ͬ������5.4���ٷ��c��0.88mmƴ�p��RNB�aƷ�r����m�½���ȫ���N��22.6K�����~ռ��2.6%��

��څ�݁�����ƴ�ӮaƷƴ�p�Y������څ�ݲ�׃��RNB��ENB ���~���m��������������UNB OC �����_�ţ�UNB�r����2020���_ʼ���@�½���UNB�Ј����~���ڃȺ��y��ENB�����RNB���v2����������Ժ��AӋ2021����~���^10%��

4�������^��Ʒ���R̫Ч������������СƷ�ơ��ԃr�Q�����D�����@���I���g

Ŀǰ��ƽ��ƴ�ӮaƷ�����a�I朰lչ�dz����죬�����M���T���ͣ����cƷ�Ɣ����࣬���200�����ҡ����N�����жȁ�����������CR3��50%���ң�CR5��50%-60%�^�g���f��ƽ��ƴ���Ԍ��ڸ��жȵ��Ј���

��׃��������2019��CR3��44.8%����ֵ���@�»����f��ԓ�Ј������ӄ�����Ҫ�DZ���СƷ��Ҳ���L������һ����r���ձ��½��������Ј��ռ�����һ���棬�����S��ƴ����С��I�İlչ�ṩ���ϡ�

��Ʒ�ƿ���������^��Ʒ�ƃ�����Ȼ���@��2019�갲�����^��I������ҕ��Hikvision�������A��Dahua��Ҏģ����������ȫ���N�����~��Ӌռ��40.1%��Uniview��Tiandy��Menpad���������YԴ���ݣ����~���@���������y���@��I�����Y��I���L����һֱ�^��Ŀǰ���YƷ�Ƶ�Һ��ƴ���aƷ��Ҫ�����ڽ�ͨ�����۵ȸ߶˿͑�����NEC��Panasonic��2019���N�����@�����������@���I�S���aƷ����ȫ������DLP��LCD��LEDС�g�����Ļ�aƷ��������������YԴ�����I���пɣ���ƽ��ƴ�Ӕ������@�p�١�

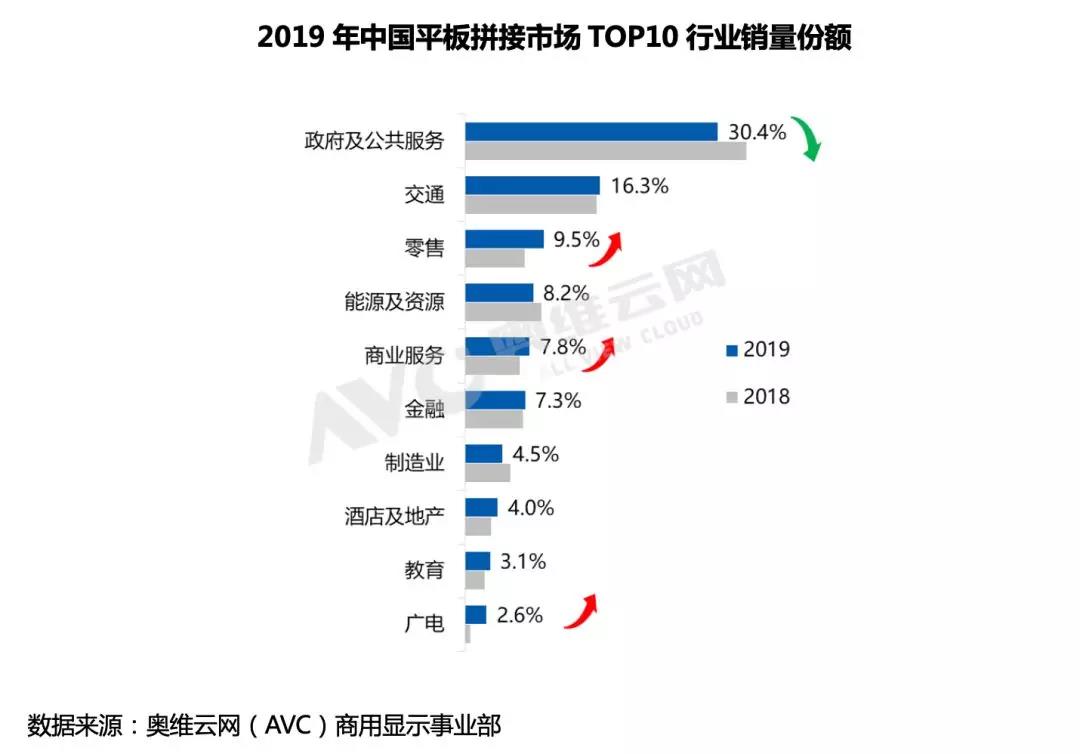

5���������������շ�����λ�����۳��^��Դ�ИI��λ�ӵ���

ƽ��ƴ���N���ИI�������У�2019���������������ա���ͨ�������ИIλ��TOP3���N����Ӌռ��56.2%�����У����������������ИI��������N�����~������30%���ң��@��Ҫ��ƽ�����С�ѩ�����̵Ȱ�������������������ֻ�չ�d�Ŀ���O���࣬�����w�������@������ƴ�Ӄr��Ĵ���»����������ۣ����yƷ�ꡢ���b�B�i����܇4S�꣩�ͣ���������I���خa��չ�d�Ŀ��������ͬ�r����ͨ�����٣��͏V늣��h����ý�w���������Ƅ��������@��

2020��V���ý�w���Oȫ���Ƅӣ�ѩ�����̝u��β��δ���ǻ۳�������ƽ��������һ݆���L������������и��I���ֻ��Ԏ����lչ�C�������y�ИIƽ�����С���ͨ�������a�̰壬Ͷ�Y���m������Դ���������ʯ�͡�ˮ����ˮ̎���������ڣ����ֻ�չ�d���������c��������������Ŀ��δȫ�����w����δ�γ�Ҏģ���̘I�����ИI�����¹ڷ��������Ӱ푣����ٕ����@�»���

��ô����ҕ2020����¹����顰���ɿ��¼������䌦ƽ��ƴ���Ј��϶��������ձ��Ӱ푣���Ӱ푻����ɿء����O������2�µõ��������ƣ���ô���Ј���Ӱ��Ƕ��ڵģ���Ҫ����һ���ȡ����՚vʷ5��ĽyӋ�����Y���@ʾ��Һ��ƴ��Q1�N��ռȫ��16%���̘I�����Ј��������L�m�죬���^ȥ����ؕ�I�ȃHռ15%���ҡ�

������ƽ��ƴ�Ӯa�I朵���I���f����Ҷ���Ҫ�����a�����ޣ�ԭ���ϝq�r�����������ĕ��r�Ԇ��}��ͬ�r��һЩ��С��I�������@�������Y���㣬�I���y�Ԟ��^�����扺����

Ӱ�1������弰�����S���a����һ��Ӱ푣���啺�r�ԝq�r

���S������ƴ�����a���]���ں�����������ֱ��Ӱ푲����S��Ҫ���˲������࣬��ͣ����Ӱ푲���T-con���cƫ��Ƭ�Ĺ����Ծo���a����һ��Ӱ푡�

�����S����Ĵ����S�ˆT�^�࣬��I�_���ʲ��㣬ȫ����������y��ԭ���ϣ��k��ȣ�����٣��������@���㣻���ִ����SӋ��2����Ѯȫ�����Ӱ����������������Ǻ������ӆ�Σ����R���q�r���L�U��

Ӱ�2�������C�S�̣�Ʒ�Ƹ����ӄ��������Ј�ϴ��

�������I��Ҫ��Ӱ��ڽ��Ŀ�Ľ�����Q1ռȫ��I��10-15%��Ӱ������^С

���@���I���L�Љ������R�ˆT�����ȳɱ������������^���ИI�YԴ����I�֏������L�^��

ƴ���Ј�СƷ�Ɣ������࣬��������̭�����ų����ԃr�Q��������

Ӱ�3�����K���ИI�͑���Q1�Ŀ���y��������ڳЉ�

�ڽ��Ŀ���t�������ء�ͣ������������Լ��Ŀ�����_�˺���Ͷ������

�����ИI������Ӱ�һ�������������A�ڕ��������L�U�������p�����M�����ߵ�Ӱ푣����������C�P��ؔ���Ծo�p�ٲ����Ŀ���A�㡣

�̘I���ۣ�һ�������Ǵ������M���������ی��u������̘I�C���w������Ӱ푣��I��������ʽ�����һ֏͕r�g�����^�L��ԭӋ�����T���b�ޣ����ܕ�����Y��朆��}��������

�¹�������ڌ�ƽ��ƴ���Ј�����һ��Ӱ푣���������+���衰���µ��L�����Lڅ�ݲ�����׃

2020���ʮ�����չ�֮�꣬�����й��������ξ֕��h�ٴ����Ҫ�e�O�U����裬�������裬�ӿ��Ƅӽ��Oһ���ش��Ŀ�������������{�����ȼӏ����������������C�Σ������ڡ���Դ����ͨ���V늵��ИI�Ą��������A�ڕ�������ͬ�r���˴��¹ڷ������飬��¶���Ї����ǻ۳��С����O���ڲ��ٶ̰壬���m�ڳ��й���������ָ�]���l����Ϣ�����I���Լ���ҕ�l���h���÷��控���µ�������

�C��1������ָ�]

�������������플���ҕ������ƽ����ӛ�������������ξֵ�ʮ�Ŵμ��w�W���r�����{��Ҫ�l�]�҇����������wϵ����ɫ�̓��ݣ����b���⑪�����������������e�O���M�҇����������wϵ�������F��������

�˴����錦���ȹ�����ȫ����O��Ӱ푣��h����߶���ҕ���@��������ȫ����Ҫ�ԣ�����������������ȫ֧�������Ӵe�O���M���������wϵ�������F������

���c�I��������������Ĝp�ġ���ȫ���a�ȣ��˴����錢���ٽ��O�³������Ѕ^�h�����_��ǧ�|Ͷ�Y�{����

�C��2�������

ס������2020��Ĺ���Ҫ�������_������^�m��ǹ܈̷��w�Ƹĸ�ӿ콨�O���оC�Ϲ�������ƽ�_����

�������g��2��10���Ϻ��l�����P���Mһ���ӿ��ǻ۳��н��O��������Ҋ����������ڳ��оW�C�Ϲ�����������Ϣ����������͡����ٷ��������ӵ�ָ�]���ġ�

�˴�����o�ɕ����Mȫ�����г��й����W�O��ģʽ�����оW�����Ĕ��ֻ����O�������뵽��^���ֵ߽������ǹ�ϵ�y�Ĕ��ֻ��ǹ�ƽ�_��������A��Ϣ���Oӭ���������졣

�C��3���l����Ϣ��

2��14������ȫ����ĸ�ί�T�����h�ϣ�����ƽ����ӛ�vԒָ�������鱩¶�����̰�Ͳ��㣬ץ�o�a�̰塢��©��������헣���ȫ���ҹ����l�����������wϵ��

�t����Ϣ���ڶ��ڃȌ��a�̰����I�����ã��˴�����ͬ�rҲ��¶��һЩ�[�������^���l��������µ�Ҫ���ؕ���������Ξ������c���a�R�l�幫���l���wϵ�Ķ̰壬���Ƅ���һ݆�^���l����Ϣ���Ľ��O��������Ϣ����������ָ�]��

�C��4����ҕ�l���h

���鱬�l��������I�x���h���k������ҕ�l���h��ӭ�����lʽ���L��

�ƕ��h���ռ�������h�@ʾ�������lչ�C����Һ��ƴ���������д��͕��h��ʹ�á�

����Ԕ����2019Q4�Ї�ƽ��ƴ���Ј��о���桷����Ոϵ�W�S�ƾW��AVC�������@ʾ�I�����]���ַ��wangdongchun@avc-mr.com