ȫ���ѽ��M��5G�r�����҇�Ҳ����5G+8K����������»������c�lչ�����S��5G�İlչ�����������ٶ�Խ��Խ�죬ҕ�l�������ɞ���Ϣ��������Ҫ�d�w�����Mһ�������@ʾ�a�I����׃���Ҫ�w�F�ڳ���Ӱ�����С��Vɫ��a�����挍�С��߶��������ȵȷ���İlչ��ȫ���M�����f�ﻥ�ĿƼ�����ģʽ���������ý����@ʾ��Ҳӭ����ǰ��δ�еİlչ�C�����S��ҕ�l�ɞ鮔�������Ϣ��������Ҫ�d�w��5G���ò����ռ����ĊW�\��ِ�����c�c��ȴ��ͱ�ِ��ӂ�ݔ���ţ����ճ������е��ǻ��{���ܼҾӡ��ƄӴ������h���t�����I��δ������OLED�����ĸ����@ʾ��ӭ���S��lչ�r�ڡ�

һ��OLED�a�I�ȫ���D

OLED������һ���@ʾ���g���@ʾ�Y�����Ρ��IJĭh������OLED�@ʾ�������Կɾ��������c���������\ݔ�Ͱ��b��ͻ�Ƴߴ�����ƣ�Ҏģ�����a����п��ܾ߂�ͳɱ��ռ��ă��ݡ�����OLED�a�I朿��Է֞����������������a�A�Σ����Ξ������O�䡢���������c����M�b�����Ξ�OLED������졢���M�b��ģ�M�M�b�����Ξ��@ʾ�K�˼����������Ј�����Ҫ�漰������lչ�^��Ѹ�ٵ�OLED�ҕ�������O�䡢��X�Լ�܇�d�@ʾ���I��

���ڮa�I������I���n��̎������������λ���Ї����Ȅt���Ծ��|�����������I�^��ֱ��ȫ�����a��OLED�����I�����ǡ�LGD�����|������I������������Ŀǰȫ��������С��OLED��Ļ���a�̡��S���Ї���OLED�֙C����I���Ͷ�Y�_ʼ�s�����Ǻ�LGD���M��2018������Ǻ�LGD��ͬ�r��ͣ��OLED�֙C��������Ͷ�YӋ�����������Ա��֬F�ڮa��Ҏģ�������c��ͬ�r�����n�������cLG����С�ߴ�RGBOLED�a��Ͷ�Yͣ���˽�һ�����g�ȣ��Ї��ȵص�Ͷ�Y�_���s���]�зž���

OLED���g�������@�����Α�����V���������ҕ���֙C���ɴ����O�䡢VR�ȣ���һ���@ʾOLEDǰ���V韣����Ї�Ŀǰ��ȫ������OLED�����Ј���

��Դ�����̮a�I�о�Ժ����

����OLED�a�I������㲿������

Ŀǰ��OLED�a�I�����Ј���Ȼ�����n�W���S�̞������Ј��������ձ������d�a�������Ȼ��W������UDC��˾�Լ�һЩ�n����˾�����w�������ИI���ΰ��������Լ����a�O�䡣�ЙC�l����Ϻ����a�O����OLED����Ҫ�����a�ɱ�����ͨ�^�a�I朸�ց������Ї�����OLED�ИIͶ�Y�����������������죬�����β����c�O���I�����ǰlչ�̰塣

OLEDԭ���ϼ��֞飺ITO���������b�z��ƫ��Ƭ���g��Һ/�@ӰҺ/���xҺ���l��Ӳ��ϡ���ݔ�Ӳ��ϡ�ע��Ӳ��ϡ�����Ԫ����ACF����IC�������·�塢����z��UV�z�����ЙC�l����Ϸ��棬ԓ�I����Ҫ��������I�Ŕ࣬��UDC�����⡢�|�������������W��LG�����⻯�W�ȡ�

�Y�ρ�Դ��OLEDIndustry��TrendBank�����_�Cȯ�����̮a�I�о�Ժ����

�����a�O�䷽�棬OLED�O��������I�֏�Array��CELL��Module�����Ƴ��M�з������CINNOResearch��������OLED�O�乩���̵ķֲ������n�����ձ���Iռ����70%���Ј����~��

����OLED�a�I������������

���������ƶ���һϵ�����MOLED���g�аl�����a�I�lչ��֧�����ߣ��������M��OLED�a�I��Ҏģ��Ͷ�Y�����a�I�������������M�̣���OLED�I�հlչ�ṩ������������֧���c�������C��

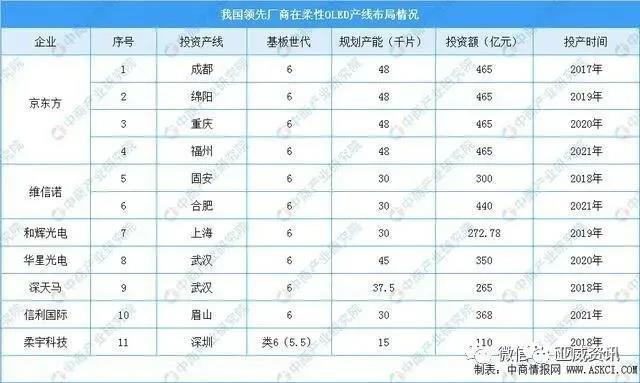

��ȫ�������֙C�S�̌��Ƴ��ۯB�֙C����Ϣ�̼���֧�ο��ۯB��ӮaƷ���P�I���gOLED�@ʾ�����ɞ����I�Y���Ј��ğ��T���������Ҳ�в��ٹ�˾����OLED�a�I朣��W�¡��Ќ���늵ȶ�ҹ�˾�龩�|�������̣����벼��OLED�a�I�����ήaƷ��ͨ�^�����l�F���҇�OLED���������������I��Ҫ�ֲ��������Ǽ��غ��^�����ЏV�|ʡ�漰��I���_23�ң��ۼ���һ����S���Z�������R��OLED��I������OLED��I�������ИI�I�^�|������������4�����й�˾���㽭�ͽ��K��ʡ�քe��8�ҡ�6�����й�˾�����w�a�I�؈D���£�

�҇��חlAMOLED��往��2014���c�����חl����AMOLED�a����2017���c������������،��@ʾ���a����Ͷ�Yʮ���x�S���҇���AMOLED�a�IҎģ����Ѹ�ٔU�����S��0LED���֡����g�M���IJ��������£��Ї�OLED�ИI��̎�ڸ��ٰlչ�r�ڣ��Y��Ĵ���Ͷ���Լ����g�IJ������������в��֏S�̌��F�p�a�����a������S�̼��ٲ�������OLED���a����Ŀǰ�ѽ��܉����a�������Ĺ�˾ֻ��3�ң��քe�����ǡ�LG�;��|�������˾߀�ڮa�����£�����СҎģԇ��У��@������и������a��������ِ���ǎ�yӋ����������2020��2�£�ȫ���ѽ���AMOLED���a��25�l���ڽ����a��3�l��Ӌ��2�l���Ї���ꑵ^�ѽ������a��13�l����Ͷ�YҎģ�ӽ�5000�|Ԫ�����̮a�I�о�Ժ�������H��6������OLED���a�������������Ї��ȵ��ѽ����ڽ��ļ������������yӋ����11�l��������I���w�������£�

�҇��חlAMOLED��往��2014���c�����חl����AMOLED�a����2017���c������������،��@ʾ���a����Ͷ�Yʮ���x�S���҇���AMOLED�a�IҎģ����Ѹ�ٔU�����S��0LED���֡����g�M���IJ��������£��Ї�OLED�ИI��̎�ڸ��ٰlչ�r�ڣ��Y��Ĵ���Ͷ���Լ����g�IJ������������в��֏S�̌��F�p�a�����a������S�̼��ٲ�������OLED���a����Ŀǰ�ѽ��܉����a�������Ĺ�˾ֻ��3�ң��քe�����ǡ�LG�;��|�������˾߀�ڮa�����£�����СҎģԇ��У��@������и������a��������ِ���ǎ�yӋ����������2020��2�£�ȫ���ѽ���AMOLED���a��25�l���ڽ����a��3�l��Ӌ��2�l���Ї���ꑵ^�ѽ������a��13�l����Ͷ�YҎģ�ӽ�5000�|Ԫ�����̮a�I�о�Ժ�������H��6������OLED���a�������������Ї��ȵ��ѽ����ڽ��ļ������������yӋ����11�l��������I���w�������£�

������Դ�����_�Y�ϡ����̮a�I�о�Ժ����

�S�����lAMOLED���a�����F���a���AӋ�҇�OLED�a�IҎģ��2020��ӭ���������L�ڡ����l6��AMOLED����2020���M�����a���Õr�҇�AMOLED����Ј�ռ���ʌ������ߣ��Ķ����Ӯa�IҎģ�������L���AӋ2020���҇�OLED�a�IҎģ�����^350�|Ԫ��

������Դ��ِ�ϡ����̮a�I�о�Ժ����

�ġ�OLED�a�I����Α��÷���

OLED���g�������@�������I��V���������ҕ���֙C���ɴ����O�䡢VR�ȣ����M�ӏ��š��ļ����Ј�������OLED�a�I�������Ј�ռ����r�У������֙COLED�Ј�ռ��λ�Ӱ��ף�ռ�ȼs��50%�������ҕOLED�Ј����Ј����~ռ�ȳ�3�ɣ�������3����PC�O�䣬���քe��VR�O�䡢܇�d�@ʾ�Լ��ɴ����O�䡣

��һ�������֙C����������W���Ƅӻ��W�Ŀ��ٰlչ���Ї������֙C�ИI���ٰlչ�����S��ȫ������խ߅��������څ�ݣ��������֙C�I��IJ����B���S������ָ�y�����z���^�ȼ��g���ռ���AMOLED���֙C�ˌ����ٝB�������֙C�İlչڅ������ռ��Խ��Խ��ȫ�����ɞ����څ�ݡ������@ʾ��2019���Ї������֙C�Ј���؛����3.69�|�_����2018���҇������֙C��؛����3.96�|�_��ͬ�Ȝp�ټs2700�f�_�����ڲ������M�߁��f4G�֙C���ɝM���ճ���Ҫ����һ���r�g�ȣ�5G�֙C�Ј�����ӭ�����@���L��ͬ�r�����������֙C�Ј�Ҳ���Ј�͵����أ����S�ֵ�λ�\�С�

��һ�������֙C����������W���Ƅӻ��W�Ŀ��ٰlչ���Ї������֙C�ИI���ٰlչ�����S��ȫ������խ߅��������څ�ݣ��������֙C�I��IJ����B���S������ָ�y�����z���^�ȼ��g���ռ���AMOLED���֙C�ˌ����ٝB�������֙C�İlչڅ������ռ��Խ��Խ��ȫ�����ɞ����څ�ݡ������@ʾ��2019���Ї������֙C�Ј���؛����3.69�|�_����2018���҇������֙C��؛����3.96�|�_��ͬ�Ȝp�ټs2700�f�_�����ڲ������M�߁��f4G�֙C���ɝM���ճ���Ҫ����һ���r�g�ȣ�5G�֙C�Ј�����ӭ�����@���L��ͬ�r�����������֙C�Ј�Ҳ���Ј�͵����أ����S�ֵ�λ�\�С�

������Դ�����̮a�I�о�Ժ����

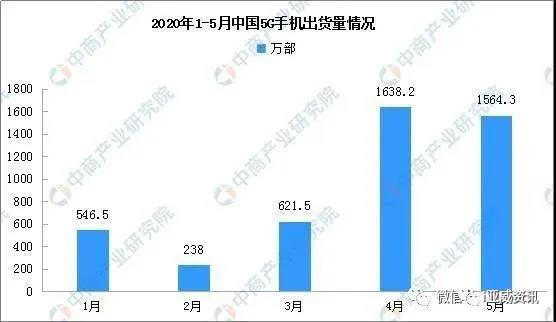

����ͨԺ�����@ʾ��2020��5�£������Ј�5G�֙C��؛��1564.3�f����ռͬ���֙C��؛����46.3%��1-5�£������Ј�5G�֙C��Ӌ��؛��4608.4�f����ռ�Ȟ�37.0%��

����Դ����ͨԺ�����̮a�I�о�Ժ����

����Դ����ͨԺ�����̮a�I�о�Ժ����

�������ҕ2019���Ї���������Ј����m���ԣ�ȫ���҇������������4772�f�_��ͬ���½�2.0%�������~1340�|Ԫ��ͬ���½�11.2%���ИI���r2809Ԫ����10����ͣ���늮aƷ�����½����ّ�������119.3�_��ͬ���½�2.4%��6����״��½��������Ј���Ҫ������I�_�������ĝM���Ñ��������Ñ������A�y��2020���Ї�����Ј�������Ҏģ���Mһ���տs��ȫ��������4613�f�_��ͬ���½�3.3%�������~1262�|Ԫ��ͬ���½�5.8%���Ј��������Ӱןữ��

������Դ���W�S�ƾW�����̮a�I�о�Ժ����

IDC���°l����ƽ����X���ȸ�ۙ����@ʾ��һ�����Ї�ƽ����X�Ј���؛���s373�f�_��������Ӱ푣����S�a��ͬ���½�29.8%��IDC�J�飬�ڴ˴�����Ӱ��£�δ���h���k�����ھ������������ӳ��B�������Ŷ����ƽ����X�������@������2019���Ї�ƽ����X�Ј��|��������؛�����B�m4��ͬ���½��K���_ʼ���L���������H������˾(IDC)������2019���4���ȼ�ȫ���Ї�ƽ����X�Ј���؛�������@ʾ��2019���Ї�ƽ����X�Ј����K����؛���_2241�f�_����2015���ԁ��״γ��F������ͬ�����L0.8%��

������Դ��IDC�����̮a�I�о�Ժ����

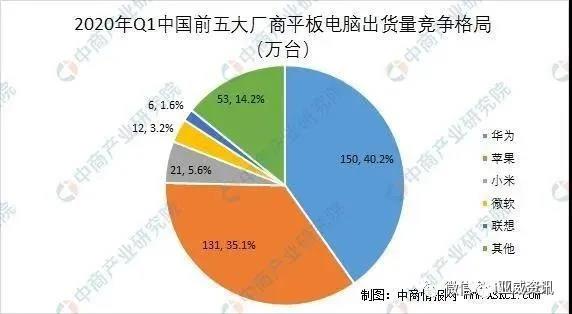

�ĸ�����ց������A����2020���һ�����^�mλ���Ї�ƽ����X�Ј���؛����һ��λ�á��������g���A�錍�F������L��һ�����A��ƽ���؛���s��150�f�_��ͬ�����L4.3%���Ј����~ռ��40.2%��һ�����O��iPad��؛���s��131�f�_��ͬ���»�42.5%��ռ���Ј����~35.1%��һ����С��ƽ���؛���s��21�f�_���Ј����~ռ�Ȟ�5.5%��һ����ܛƽ��aƷ��؛���s��12�f�_����؛���Ј����~ռ��3.2%������Ҫ�����Sλ����h�^��һ������ƽ���؛���s��6�f�_����؛���Ј����~ռ��1.7%��

��Դ����������