8��26�գ�TCL�������e�k�ˡ���Ҋ�������hҊ�� Mini LED��(zh��n)�l(f��)������TCL���CEO�����¬F(xi��n)���l(f��)����Mini LED��(zh��n)�Ժͳ�������(zh��n)�ԣ�����3��5�ꌢTCL��������ȫ���һ���ڴ�ߴ���TCL Mini LED���N�B�ʳ��^60%����D�Ƽ���RUNTO���քe�ăɂ����������ˮ�ǰ�Įa(ch��n)Ʒ������֡�

Mini LED�ҕ�Ј��ĸ������

TCL��Mini LED�ҕ��(zh��n)�Բ����ǣ�δ������TCL��ߴ��N����Mini LED�B�ʳ��^60%��ͬ�r����ȫ����(n��i)��Ͷ�Y����20�|����10�l���C�a(ch��n)����Ŀ�˞�2024�ꌍ�F(xi��n)Mini LED����ÿ��1000�f�_�Įa(ch��n)�ܡ�

����2�£�������Ӱl(f��)���˰��F��Neo QLED TV���䱾�|����Mini LED�����Һ���ҕ���ɴˁ�������Һ���ҕ߀ռ�����Į�ǰ��Mini LED���⌢�ڸ߶��Ј��γ��µij�����

���ϣ�ȫ���װl(f��)Mini LED���ҕƷ����TCL��TCL��2019���װl(f��)֮����u���w�ˏĸ߶���Ş��ƽ�r�Ķ��rλ�a(ch��n)Ʒ�������g����߲����˲��������AM�ӡ�2021�����TCL�l(f��)���˵�����Mini LED�ҕ��������OD Zero��

֮���S��ȫ���ҕƷ�Ƶ�Ϥ��(sh��)��֣�Mini LED�ҕ�r����ʽ�_�������ҵĸ������ڔ[���_���_ʼ�ןữ���Ї���ꑏĹ���朲��ֺͬF(xi��n)�������������Mini LED�ҕ���б��^��ęC����

�Ї��Ј����cƷ��Mini LED�ҕ�a(ch��n)Ʒ����

��(sh��)��(j��)��Դ����D�Ƽ�(RUNTO) ����

��D�Ƽ���RUNTO���A�y��

��1���������Y��Ʒ��Ӱ������a(ch��n)�I(y��)朡����g�����ܡ��r��ȶ�����أ�ȫ��Mini LED TV�Ј�����ʌ������Ǻ�TCL�����������Ї��S��Ͷ����YԴ�ஔ�����Ҹ������ٕ����m(x��)3�ꡣ

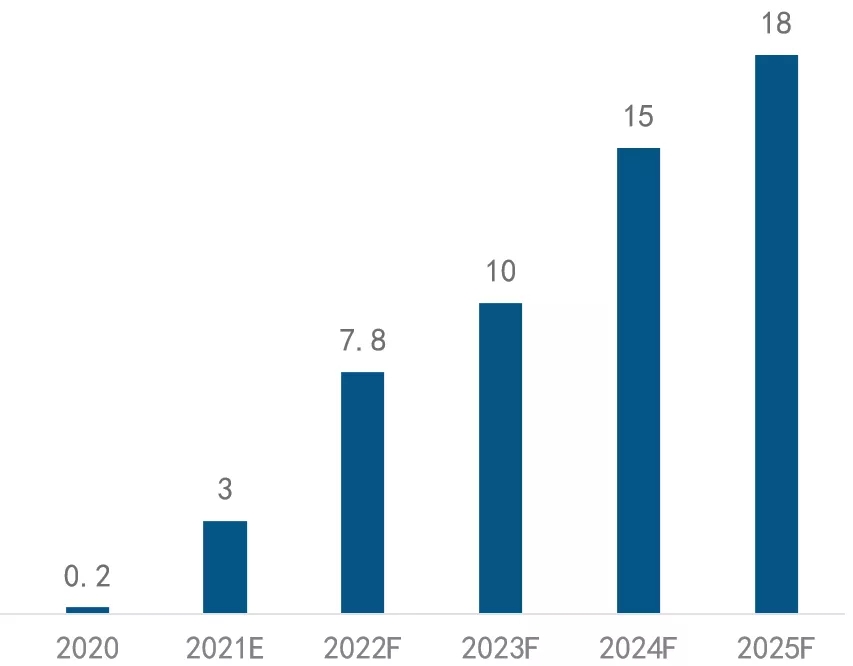

��2��Ҏ(gu��)ģ��ȫ��2021ȫ���N���A�y���_300�f�_����2025�꣬�����^1800�f�_��

2020-2025F ȫ��MiniLED ����TV�Ј�Ҏ(gu��)ģ

��(sh��)��(j��)��Դ����D�Ƽ�(RUNTO) ����λ�����f�_

��3���օ^(q��)��(sh��)����2021���N�۵�Mini LED�ҕ������օ^(q��)��1000~3000����2022�����������F(xi��n)���߷օ^(q��)�Įa(ch��n)Ʒ��

��4��������|�����]��LED���b�S���쾚�̶������µ����ʣ�PCB���Ǯ�ǰMini LED��������x�����������6��2�A��8��3�A��PCB�����Ї����߀�o�����������������ľC�ϳɱ�����(w��n)���ԡ��a(ch��n)�I(y��)��ȫ������Д࣬δ����څ���Dz������塣

��5���ӷ�ʽ���錍�F(xi��n)���^��ƽ��κ������@ʾ���g�����ܣ�Mini LED��AM�ӌ���δ���ı�Ҫ�x��

��6�����g�l(f��)չ��Mini LED�ҕ���������3���(n��i)���^OLED�ҕ�����и߶��Ј��ɞ�������

�������ҕ�Ј��ĸ������

�l(f��)�����ϣ�TCL�Ƴ��˃ɿ�98Ӣ��IMAX��Ļ����--TCL X9C��TCL Q6E����������TCL�A���Լ����a(ch��n)�����ڴˣ�TCL�ij�������(zh��n)��Ŀ���ǣ�δ��3�꣬75��+�������B�ʳ��^30%��

���Ј��ƄӺ����S���ԣ��AӋδ����꣬80+����؛���@�����L��83�硢85/86�硢90�硢98��ȳ���ߴ���ɞ��ҕ�C�S���µ����Lِ����

��D�Ƽ���RUNTO����(sh��)��(j��)�@ʾ��2020�꣬ȫ��80����������؛210�fƬ��2021���ϰ����؛160�fƬ��ͬ�����L107%��ȫ���AӋ��؛380�fƬ���AӋ��2025�꣬ȫ��80+���a(ch��n)�܌��_����Ͷ��295Kĸ���壬��2021�����L82%��

ȫ��80+�������Ͷ��a(ch��n)��Ҏ(gu��)��

8����Ѯ���ٶȌ���l(f��)����86�糬�����������S������Ʒ�ƌ�����ߴ�Ĺ��R��ͬ�����AӋ�Ї��Ј��ij������Ј������Mһ����Û��

�Ї��Ј����cƷ��80+�ߴ��ҕ�����a(ch��n)Ʒ����

��D�Ƽ���RUNTO���J�飬��ǰ�Ї��ҕ�Ј��ѽ�(j��ng)���e��ˮ���~�ķ������A�Σ��M��������(y��u)����̭��ِ�Ρ��ҕ��I(y��)���M�С�K�ͷֻ����ĕr��ֻ�б��ֶ����ͷ�(w��n)���Įa(ch��n)Ʒ��(zh��n)�ԣ����п���̎���ϓP����I(y��)ꇠI��