9�£��Ї��l��ί���Ї�����ˡ��Ї�늄���܇���˕��ȷքe�l��������Դ��܇����늄���܇�ı������Լ���Q��Oʩ�\�е���r����2022�꣬�Ї�늄���܇�����������^ǧ�f�v������8�µij�늘�������431.5�f�_�����^��ǰ��ȫ���A�y����2030�꣬�Ї���늄���܇���������_��8000�f�v��

��D�Ƽ���RUNTO������1:1��܇����Ҫ��37.7%�Ĺ���ռ�ȡ�20%����Ļ�B�ʜy�㣬��2030�꣬������늘����Ј���؛�����ӽ�600�f�_�������õ����֘���Ҏģ�����^100�|Ԫ��

����8�£�늄���܇����늘��lչ�h���A��

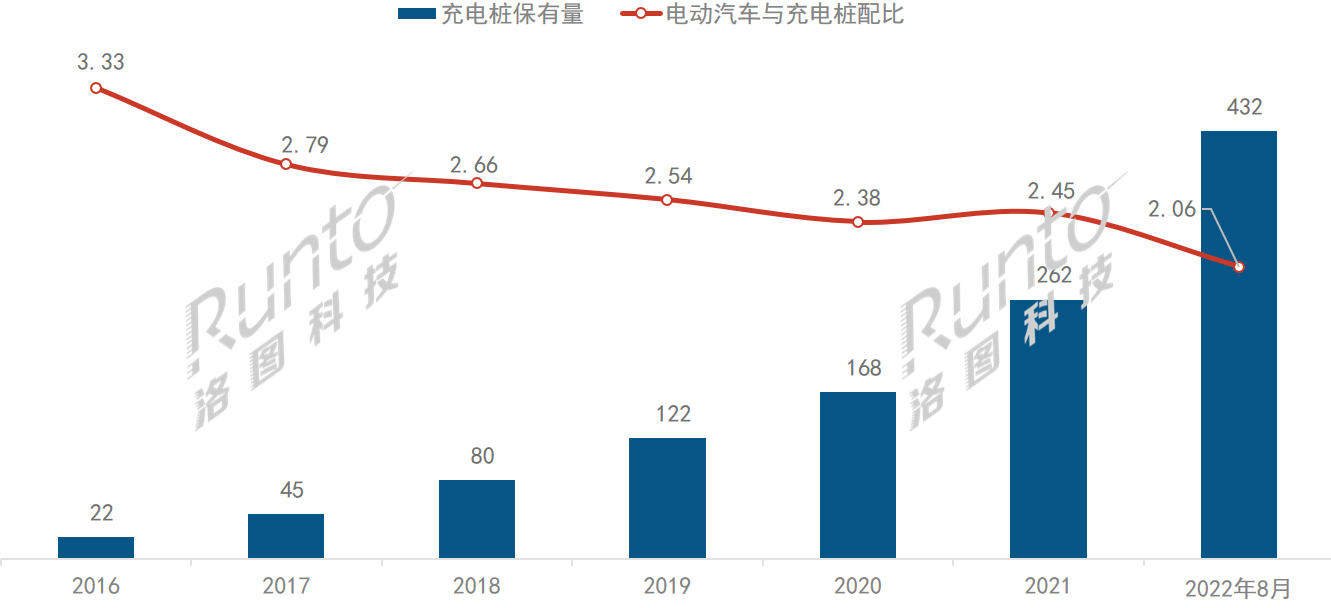

�����@ʾ������2022��8�£�ȫ������Դ��܇���������_1099�f�v���sռȫ��һ�����ң���늄���܇���������_890�f�v��ռ������Դ��܇�ļs81%����늘���������431.5�f�_��������늘���������162.3�f�_��ռ�����w��37.7%��

�Ї�����Դ��늄���܇������׃��

������Դ���l��ί����D�Ƽ���RUNTO������

����������2����D�Ƽ���RUNTO���l���ġ�늄�܇�N����q164%��Volta�ďV��ʽ��늘������Ї����ơ�һ�����A�y��2022��ȫ�꣬�Ї��Ј���늄���܇��؛���_��300�f�v�������������s940�f�v����늘����������_��380�f�_�����й�����늘��A�y��؛����50�f�_����������160�f�_��

�Ї�늄���܇������׃�����A�y

������Դ���l��ί����D�Ƽ���RUNTO������

�����@ʾ���oՓ�Ǽ�늄���܇߀�����׳�늘��İlչ�F���ѽ��h����ǰ�A�ڡ��H�H8���£���늄���܇�ı������ѽ��ӽ������ȫ���A�y�����˹��࣬�AӋȫ��늄���܇�����������^ǧ�f�_���_��1015�f�_����ͨ���Ї���܇�N���ֶ�������9��-12�£�

ͬ�r����8�µף�431.5�f�_�����w��늘���162.3�f�_�Ĺ�����늘��ѽ����^ȫ���A�y��܇���ȏĽ������ƽ��2.5:1ֱ����2.06:1��

�Ї���늘���������܇����׃��

������Դ���l��ί���Ї�����ˣ���D�Ƽ���RUNTO������

�����A�y�£���늘����P��ҬF�ѳ�5�f��

9��23�գ��Ї�늄���܇���˕��A�y����2030�꣬����Դ��܇�������AӋ��1.2�|�v��늄���܇�������_8000�f�v��

2022��1�£����Ұlչ�ĸ�ί�Ȳ��Tӡ�l���P���Mһ������늄���܇��늻��A�Oʩ���ձ��������Č�ʩ��Ҋ�������Ҫ�γ��m�ȳ�ǰ�����־��⡢���ܸ�Ч�ij�늻��A�Oʩ�wϵ����2025��ĩ���܉�M�㳬�^2000�f�v늄���܇�������

�Ї�������2015��l���ġ��P�ڼӿ�늄���܇��늻��A�Oʩ���O��ָ����Ҋ�����������2030�꣬܇���ȑ����F1:1��

���m�Ӵa�����t����������·����ڳ�늘��I�����_չ���֡�����8�£��҇���늘����P��I�ѽ����^5�f�ҡ�

��늘��ИI�����̘Iģʽ��Ҫ�������dz�늡���늞�������\�I������ģʽ����ε�������S������˹���������܇������ģʽ���Լ�����朡��ƿ�������ĵ�������늷���ƽ�_����ģʽ��

�Ї���늘������̘Iģʽ

��Ϣ��Դ����Q��о�Ժ

��܇��I�������Ñ����գ�������IƷ�����������m���Լ�܇�͵Č��ٴ��ʳ�늘����ܱ����V�Ĺ�����늘��\�I�̄t�����Ԙ˜ʻ��aƷݗ�����܇�ͣ����ҿ��]Ͷ�Y�؈�

��늘��a�I朰������γ�늘����������̡����γ�늘��\�I�����ṩ�̡����η���֧�֭h����Ŀǰ�����γ���\�I�̵ij����̘Iģʽ��̎��̽���A�Σ����費�̵ĕr�g���܌��Fӯ����

�V��ʽ��늘����\����

�V��ʽ��늘��Ǒ������֘����c�����늘��ںϵĮa����ϣ���20-30��犵ij�늕r�g�ȣ����N�����ķ�����������ھ���g��ý���d�w����Ϣ�l��������Գɞ��늘��\�I����һ�����Դ��

������D�Ƽ�(RUNTO)������2021�꣬�����늘�������109�f�_���c���������29�f�_�����Ў�����늘��B��20%����ȳ�؛����5.8�f�_��

������늘������d����ĻĿǰ����С�ߴ���������w��3.4�硢7�硢10.1�絽15�硣���@Щ�aƷ�����ڳߴ磬�o�Ñ���ɵ�ҕ�X�_��С���V��Ͷ����D���ʺ̓rֵ�y�ԿƌW�������ձ��J���y�_�A�ڻ؈�

�����@ʾ�a�I�����֘�����I�Ƴ��˸���ߴ���Ļ�ďV��ʽ��늘�����Ļ�ߴ������30�����ϣ�2021�������w������늘���ռ�ȃH5%�����ֳߴ翴�� 42/43���32��aƷ�^�࣬ռ�ȷքe��32%��28%��������55�硢65�硢75��ȡ�

������2030�����8000�f�v늄���܇���A�y����D�Ƽ���RUNTO������1:1��܇���Ⱥ�37.7%�Ĺ����B�ʹ��㣬��Ҫ3000�f�����ҵĹ�����늘������ص��A�y����Ŀǰ��Ļ�ڳ�늘��Ј��ĝB�ʱ���20%��׃����r�£���2030�꣬������늘����Ј���؛���ܽӽ�600�f�_�����Ľ���Ͷ�댢��һ��5000�|Ԫ���Ј������У���늘����õ�ÿһ����Ļ���гߴ��������W�Ŀ����ԣ��Ķ��ɞ�һ�K���֘��������Ј�Ҏģ�����^100�|Ԫ��

�Ї���늘����d���֘���Ҏģ�����

������Դ����D�Ƽ���RUNTO��

��Ŀǰ�ij�늘��Ј��������L�����������ӯ����ʽ�ĸ��±ض��������\�I���M���\�Iģʽ������������ʹ����늘�+�V��+�������ɞ�ԓ�aƷ�Ј��rֵ����ģʽ���ɞ�δ����늘��ɳ��m�lչ�ă����x�֮һ��

�����߅R�����V�|�����K���Ϻ����㽭����������

2022��8��18�գ�����Ժ���Օ��h�Q����������Դ��܇�a�I�lչ�f�{�C�ƣ�������Ј����k�����M��܇��I������̭�����a�I�lչ���������O��늘����������_�l�Խ��ڹ�������֧�֡�

2022��8��25��,��ͨ���c������Դ�֡�����늾W���Ϸ�늾W��ӡ�l���ӿ����M��·�ؾ���늻��A�Oʩ���O�Єӷ����������������2023���ǰ���߂�l������ͨ��ʡ�ɾ���·���Յ^��վ���܉��ṩ������늷��ա������@ʾ������Ŀǰȫ��6618�����ٹ�·���Յ^�У�����3102�����Յ^���ɼs1.34�f�_��늘����ɻ����M�㮔ǰ����Դ��܇���Ҫ��

�ļ��ָ�ʡ�݁��������߷��棬ȫ��32��ʡ�ݶ��l�����P�Ƅӳ�늘��lչ�����ߣ�������16��ʡ�ݵ������Ќ���늘���Ҏ���������_�Ĕ������š�

�Ї���늘����P��������

������Դ����D�Ƽ���RUNTO������

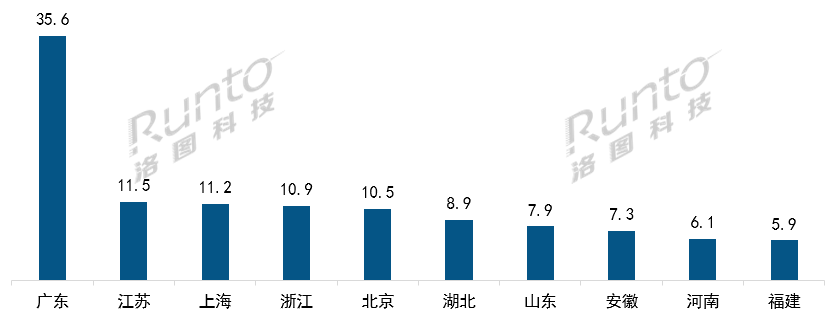

�Y��Ŀǰ��ʡ��/���г�늘��Լ�����Դ��܇�������������Ĵ����Ј��У��߂�V��l�����ܵij�늘����Ј��C����Ҫ�����ڏV�|�����K���Ϻ����㽭��������������ɽ�|�����ա����ϡ�������

2022��8�� �Ї���ʡ�ݹ�����늘�������

������Դ����D�Ƽ���RUNTO����������λ���f�_

�����Ј�������Դ������TOP���У���Ҫ���Ϻ������ڡ����ݡ��������V�ݡ��ɶ������ݡ��ؑc�����u���K�ݡ���h���������@Щ��������Դ��܇�����������^10�f�v��

2022��8�� �Ї�����Դ��܇������TOP����

������Դ����D�Ƽ���RUNTO����������λ���f�v

��D�Ƽ���RUNTO�����Ї�������֘����Ј��������Ȉ�棨China Digital Signage Market Analysis Quarterly Report����������ý�@ʾ����ȵıڒ졢�Qʽ���Pʽ�ȮaƷ���Լ�����վ�ơ�醈�ڵȮaƷ���Ј���؛Ҏģ����Ʒ��/�ߴ�/�aƷ/���g�Ȍ��Ԕ����ļ��ȸ��£�߀�����Ј����c��Ϣ����Ʒ��B���r���߄ݼ�����׃����