2022��������ȣ�ȫ�����M��ӽK��������mƣܛ�����SDDIC�������������p�٣�DDIC�Ј��M�뵽��Ȏ��ȥ�����ڣ�ͬ�r������ή�ҵ���r�£����A�a��ƿ�i���ʹ��ڣ���������ӆ�εĜp�٣����A�����SҲ�_ʼ���{�����ڄ��ʡ��W�S��֣�AVC Revo���J�飬��ǰ�Ј��̘Iģʽ�ѽ����YԴ�������D���������ͣ����A�a���ѽ��A�����^ʣ�����m�Ј����нK���������������S���@ʾ�K���Ј�Ҏģ�Ļ��䣬�AӋ��݆DDIC�Ј��������ڌ����m��2023�ꡣ

���S�M���������ڣ��@ʾ��оƬ�������»�

������̼�Ӱ푣�2021��DDIC�����������SҲ�����_ʼ����IC��棬���S���K���Ј������֧����幩���Pϵ���Dֱ�£��@Ҳʹ�����S��DDIC���������S�ھ�ij�؛�����c̝�p�����£����ò��{��������ُӋ�����ɴˣ�DDIC�ИI�_�����L�Ď�������ڣ�DDIC�������»����W�S��֣�AVC Revo�������@ʾ��2022��������ȣ�DDIC������ͬ���½�37%���������S�Զ�����������£��AӋ2022��ȫ��DDIC��������ͬ���½�20.7%��

20Q1-22Q4Fȫ��DDIC������

������Դ���W�S��֣�AVC REVO�� Unit��Mpcs

TV�Ј����K��Ʒ�ƿ���Ӱ푳��m�l�ͣ��B�����S�ͼڄ����\�У����S��Q2�_ʼ�p��IC��ُ���M��IC���ȥ�����ڣ�TV�a�I�����ԃ��ݲ���Ҋ��Ӱ�DDICȫ���؛�½������������ȣ�TV DDIC��ُͬ�Ȝp��41%��ȫ���ُͬ���½� 21%���AӋ����Q2�֏�IC��ُҎģ��

MNT�Ј��������°��꣬�S�������߾͘I�ʼt�����ģ�ToB�I��˥�ˣ�ToC�I�ճ��mή�ҡ���������y�Ի֏ͣ�MNT���S���a֔��,����IC������mή�s��2022��������MNT DDIC������ͬ���½�42%��ȫ���������AӋͬ���½�21%��

NB�Ј���NB����؛���v20���21��O���ϝq�����°���ӭ�����ʽ�µ����^��֧���Ј���Ҫ�ஔ�L�ĕr�g���֏ͣ�2022�������ȣ�NB DDIC������ͬ���½�59%��ȫ���������AӋͬ���½�31%���AӋ��2023�������� NB�Ј�����ӭ���������K��

Mobile�Ј����K���Ј������»����أ�2022��ȫ��Mobile��؛���A�yһ���ٽ���DDIC����ͬ���p�١�2022�������ȣ�Mobile DDIC������ͬ���½�24%��ȫ���������AӋͬ���½�20%��

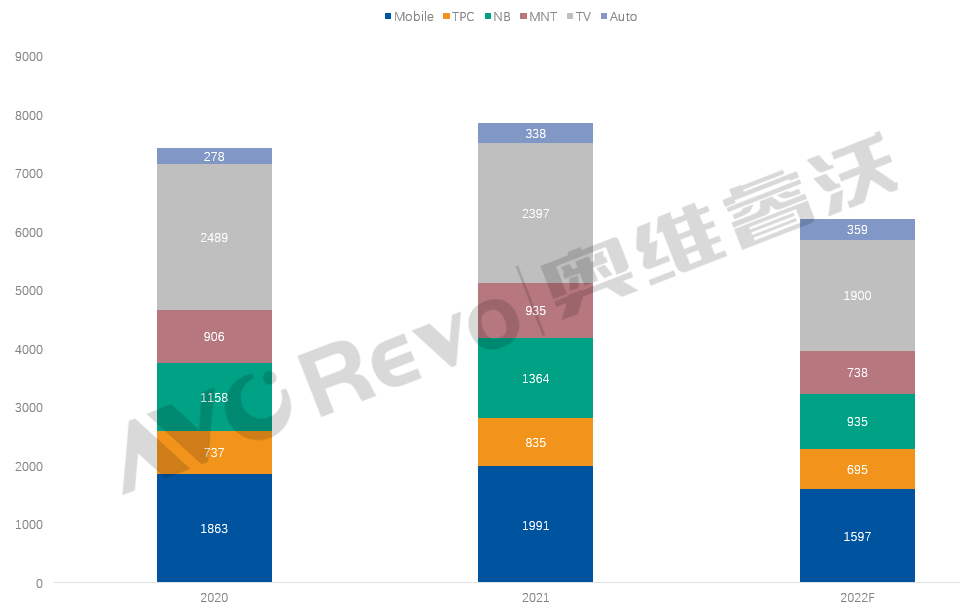

2020-2022F�֑��ÄeDDIC����

������Դ���W�S��֣�AVC REVO�� Unit��Mpcs

DDIC�Ј���̎���������ڣ�IC�r����m�ߵ�

���ڮ�ǰ���r����ڬF��ɱ�����������S��DDIC�Ľ��r�V��ʮ�֏��ң�����������»�����r�£�DDIC�S��Ҳ���ò����m��ȡ�ԃr�����IJ��ԣ��^�m�Ӵr���ȣ��W�S��֣�AVC Revo�������@ʾ�����������ȣ�DDIC�r����5%-10%������݆�r���½����ڣ��Ԍ����m�����ځ�����DDIC�r���µ������m������һ���ȣ��L�ځ������K������֏��Пo�A�ڣ������γɱ�����Ӱ푣�DDIC�r���Ԍ��µ������S�����S���õ�ȥ������������u��խ���AӋ23���°��ꌢ�ЙC��ֹ����

20Q1-23Q32F ��оƬ�r���߄�

������Դ���W�S��֣�AVC REVO�� Unit��$

�a�I��������Ѱl��������׃,��I�����Pע�Ј��挍����

��DDIC����������A�Σ����A�����Sͨ�^�U�a�����CDDIC�Ĺ�����ӆ�η�����ȫ���YԴ������������������mή�ҵĮ��£����A�a���ѽ�������ƿ�i�����������ȣ��ܵ�����DDIC��������p�ٵ�Ӱ푣����A�����SҲ�����_ʼ���{�����ڄ��ʣ����A�a���_ʼ�A�����^ʣ���a�I朷����_ʼ�����YԴ�������D����������������a�I朵�������������Ʒ�ƽK�����ӆ���_ʼ���Ј�����ȥ���䡣�ڮ�ǰ�Ј������������r�£��W�S��֣�AVC Revo�����h����ǰ�a�I朷���ģʽ�Ѱl���D׃����I�������Pע�Ј��ϵ��挍���Ķ�������Ҏ�������a���Լ��a�ܔU��Ӌ������ͨ�^���m�ƄӮaƷ�����Լ��ھ���ِ���������Ј���������