�S���Ñ���(x��)�T�ĸ�׃���Ї�(gu��)��ͥ�Ċʘ��K�����ڰl(f��)��׃��������ͶӰ�ѽ�(j��ng)�ɞ鮔(d��ng)����������M(f��i)��Ӯa(ch��n)Ʒ�����ң������ڱ��x�����Ĺ��ܺ̓r(ji��)ֵ��һ���棬����(ch��ng)�����\(y��n)���ṩ�˸��Ӷ�Ԫ���������x���õ،�(sh��)�F(xi��n)�����H��н�������һ���棬�����ڿƼ��M(j��n)�������Ă�(g��)�Ի��������w�(y��n)�У����õ؝M���˂�(g��)����Ҫ��

����(j��)��D�Ƽ���RUNTO����(sh��)��(j��)�@ʾ��2021�꣬�Ї�(gu��)��������ͶӰ���������������ҕ���Ј�(ch��ng)�N���_(d��)��491�f�_(t��i)��ͬ�����L(zh��ng)29%���Ј�(ch��ng)�N�~�_(d��)��132�|Ԫ��ͬ�����L(zh��ng)32%��

2021���Ї�(gu��)��������ͶӰ�Ј�(ch��ng)�ּ����N��Ҏ(gu��)ģ

��(sh��)��(j��)��Դ����D�Ƽ���RUNTO������λ���f�_(t��i)���|Ԫ

ע�����м�������ͶӰ������(bi��o)��̶��ߴ���Ļ�ļ����ҕ��

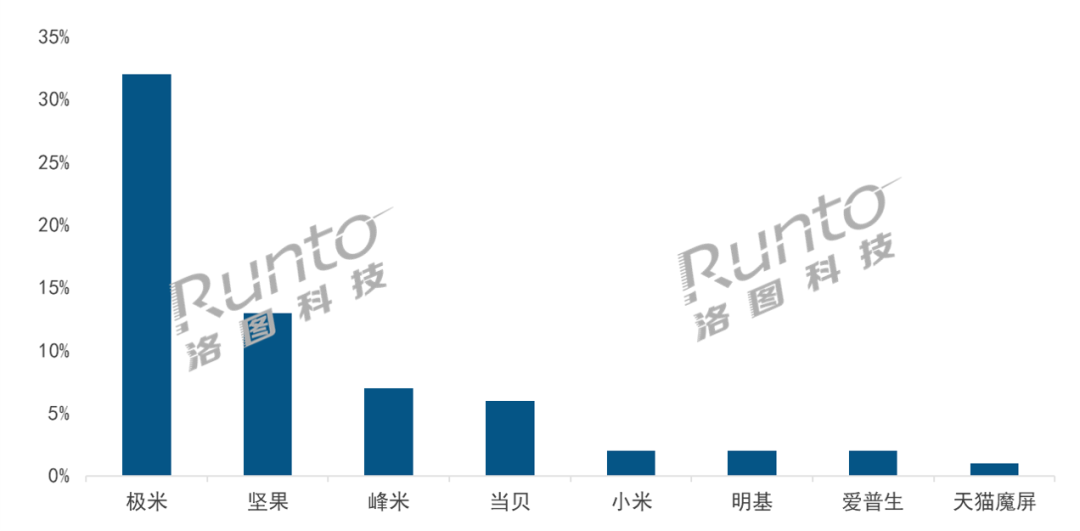

���ļ��ȘO�ס���(ji��n)��������TOP3��Ӌ(j��)��ռ52%

��ȫ����N�۹�(ji��)���У����ļ��Ȍ�(du��)�Ј�(ch��ng)Ҏ(gu��)ģ��ؕ�I(xi��n)����ߡ�2021����ļ��ȵ��N��ռ�������32%���_(d��)��158�f�_(t��i)���N�~��46�|Ԫ��ռ�����35%������(j��)��D�Ƽ���RUNTO��ȫ�����N�۔�(sh��)��(j��)��2021����ļ��ȣ����N�~�S���ϣ��O�ס���(ji��n)���ͷ��ף���С����λ��ǰ������Ӌ(j��)���~�_(d��)��52%��

���У��O���M(j��n)һ��얹��������^��(y��u)��(sh��)���Ј�(ch��ng)���~���^���ɡ���(ji��n)��λ�еڶ���2021���Ƴ��ij������ǻۉ��a(ch��n)Ʒ�H�߲�����c(di��n)�������и߶ˡ����������к����㲿�����a(ch��n)Ʒ���֡��������O(sh��)���I(y��ng)�N�ƏV�ȷ����@���l(f��)�����C����̡�ֱ���Լ����µ��N�۱��F(xi��n)��������������λ��

2021��Q4�Ї�(gu��)��������ͶӰ�Ј�(ch��ng)�N�~TOPƷ��

��(sh��)��(j��)��Դ����D�Ƽ���RUNTO��ȫ������(sh��)��(j��)����λ��%

ע�����м�������ͶӰ������(bi��o)��̶��ߴ���Ļ�ļ����ҕ��

�Ј�(ch��ng)���m(x��)���L(zh��ng)�����ط���

��(sh��)�ϣ�����ͶӰ�Ј�(ch��ng)�������Ї�(gu��)���M(f��i)��Ӯa(ch��n)�I(y��)��(sh��)�F(xi��n)���l(f��)չ�Ʌ��յ�һ��(g��)��(x��)�ֿsӰ�������ڮa(ch��n)Ʒ���֡�ȫ����ȫ��(ch��ng)���|�_(d��)���Լ�����(y��ng)朇�(gu��)�a(ch��n)������ĸ��(xi��ng)�M(j��n)������Ч�Ƹ������w�Ј�(ch��ng)Ҏ(gu��)ģ��

�a(ch��n)Ʒ�����Ʋ��֣���N���g(sh��)�ٻ��R��

2021���������ͶӰ�a(ch��n)Ʒ���ٻ��R�š���оƬ���g(sh��)�Ͽ���DLPоƬ�oȱ��LCDͶӰ��C(j��)�l(f��)�������У����M(j��n)LCDƷ��С����11���N�������_�M(j��n)ǰ�������R�^���g(sh��)���������L(zh��ng)������ͶӰ���ИI(y��)�������Ј�(ch��ng)�U(ku��)�ݣ������������ס���(d��ng)ؐ���Юa(ch��n)Ʒ���֡����У������ڵ��ļ����ܼ��Ƴ��˼���ͶR1/R1 Nano/X1/P1�Ŀ���Ʒ���Լ���ɫ�����ҕT1����(sh��)�F(xi��n)�ˏĸ߶˵ļ����ҕ�����ԃr(ji��)�ȵij��̽�����ͶӰ��ƽ�ij��̽������L(zh��ng)������ͶӰ�ĸ��е��Aȫ���w���{���pƷ�Ƶ��\(y��n)���������ļ����N���q���ӽ�200%��

���⣬�c���I(y��)����S�̵Ŀ��������ڳɞ���څ��(sh��)����2020���_ʼ���O���c�������D����(ji��n)���c���ã������c���A�f�������^�����˺��������У����A�f���Ǭ�ɯ���١��~�P���͌��R7ϵ��һ����܇����푹���(y��ng)�̣��@�����״���ȫ����(n��i)�cͶӰƷ�ƺ�����

ȫ��(ch��ng)��ȫ�����|�_(d��)���M(f��i)��

����ͶӰĿǰ���Ծ����N�۞�����ռ�ȳ�75%���������������ڼ�����չ�С�����ͶӰ�O(sh��)�������w�(y��n)�ͮa(ch��n)Ʒ���e�Ǹ߶�ͶӰ�x����(sh��)�w��Ĉ�(ch��ng)��ʽ�N�۷dz���Ҫ���Ї�(gu��)�Ј�(ch��ng)�����c(di��n)Ʒ�����ڏľ����T�����룬�Ӵ���������չ���S���K���T���|(zh��)���̓r(ji��)ֵ�IJ������������M(j��n)һ���ӏ�(qi��ng)���M(f��i)��ԣ�ͬ�r(sh��)�����M(f��i)�ߎ�����ʽ�����w�(y��n)��

���������ӿ칩��(y��ng)朇�(gu��)�a(ch��n)��

����ԭ���Ϻͺ����b��������ͶӰ�a(ch��n)�I(y��)�l(f��)չ���P(gu��n)�I���A(ch��)��Ŀǰ��Ҫ�ɇ�(gu��)����I(y��)����(d��o)������(gu��)�H�g���Q(m��o)��Ħ�������˹���(y��ng)��wϵ�İ�ȫ�[�����Թ�塢���Ş��������I(y��)���ڼӿ�a(ch��n)�I(y��)朵ć�(gu��)�a(ch��n)�����O(sh��)���ڹ�C(j��)����Դ�ȶ����ٵز��֣���(sh��)�F(xi��n)����ԭ���ϵĽ�������K�ڽ�����(y��ng)��L(f��ng)�U(xi��n)��ͬ�r(sh��)������I(y��)��(j��ng)�I(y��ng)�|(zh��)����

�Ј�(ch��ng)��������������Ʒ�Ƽ���

������֧�ց�����ͨ�^�Ƽ��������Ų��Լ����P(gu��n)���T�ĹĄ�(l��)����(gu��)��(n��i)Խ��Խ����I(y��)���c��ͶӰ�a(ch��n)�I(y��)��������I(l��ng)�����M(j��n)�����g(sh��)�аl(f��)�c��������(qi��ng)���a(ch��n)�I(y��)朗l���a(ch��n)Ʒ���IJ�����(gu��)�a(ch��n)�����M(j��n)һ����ߡ�

�Įa(ch��n)�I(y��)�l(f��)չ������һ���棬�a(ch��n)�I(y��)���I(y��)�����@��C(j��)���R�^����Ļ�Ⱥ��IJ����M(j��n)�����g(sh��)����(j��)�_�l(f��)����һ���棬�a(ch��n)�I(y��)������ˮƽҲ�ڲ����������^���S����ͶӰ��C(j��)�����C(j��)���O(sh��)Ӌ(j��)���аl(f��)�����a(ch��n)�ϻ�������������ɡ�δ������(n��i)���҇�(gu��)ͶӰ�a(ch��n)�I(y��)���伤���@ʾ������(sh��)�F(xi��n)�����g(sh��)�I(l��ng)�ȵ��a(ch��n)�I(y��)�I(l��ng)�ȵĿ�Խ��

���ИI(y��)���c�߁������S��ͶӰ�a(ch��n)�I(y��)����(y��ng)朵ij�������M(f��i)���J(r��n)֪����������(hu��)�и������Ʒ���������ͶӰ�ИI(y��)����Ʒ���������M(j��n)һ�����l(f��)�Ј�(ch��ng)��������ͬ�r(sh��)��Ʒ�Ƶ�����Ҳ��(hu��)ʹ���Ј�(ch��ng)��(j��ng)��(zh��ng)׃�ø��Ӽ��ң������Ј�(ch��ng)ϴ�ơ�

�����M(f��i)�����������(gu��)�ҹĄ�(l��)�������M(f��i)���Gɫ���M(f��i)���Ӵ�(y��u)�|(zh��)��(n��i)�ݹ��o�����Ƅ�(d��ng)���M(f��i)�������ጷš�ͬ�r(sh��)������ِ����u�֏�(f��)���������w��ِ���M(j��n)һ�����l(f��)���M(f��i)�ߵĴ�������

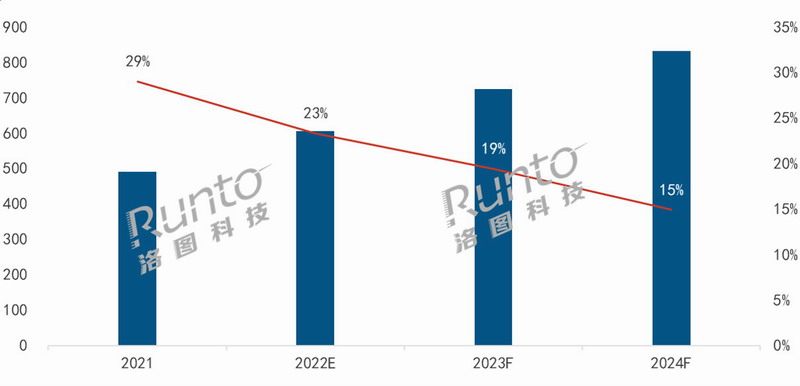

��D�Ƽ���RUNTO���J(r��n)�飬�����g(sh��)���m(x��)���������M(f��i)����(j��)�Ĺ�ͬ�(q��)��(d��ng)�£�����ͶӰ�Ј�(ch��ng)δ�����L(zh��ng)���������S�����c�ߵ������(j��ng)��(zh��ng)����Եļӏ�(qi��ng)���Ј�(ch��ng)Ҏ(gu��)ģ�����֘��^�İl(f��)չ��(ji��)�ࡣ�A(y��)Ӌ(j��)2022���Ї�(gu��)��������ͶӰ�Ј�(ch��ng)�N����ͻ��600�f�_(t��i)��2024�ꌢ���^800�f�_(t��i)�������У�ͶӰ��Դ�ļ��⻯����ͶӰ���g(sh��)��LCD�����ɞ�ɶ���Ҫ�Įa(ch��n)Ʒڅ��(sh��)��

�Ї�(gu��)��������ͶӰ�Ј�(ch��ng)�N��Ҏ(gu��)ģ�A(y��)�y(c��)

��(sh��)��(j��)��Դ����D�Ƽ���RUNTO������λ���f�_(t��i)

ע�����м�������ͶӰ������(bi��o)��̶��ߴ���Ļ�ļ����ҕ��

���x�f��

��D�Ƽ���RUNTO����(du��)�����ҕ�Ķ��x�飺��Դ�鼤�⣬��Ͷ���С��0.4�������̽��������B��WIFI����(n��i)�����ܲ���ϵ�y(t��ng)�����M(j��n)��ҕ�l�c(di��n)����ͶӰ�O(sh��)�䡣�֞鎧��(bi��o)��̶��ߴ���Ļ�Ͳ�����(bi��o)��̶��ߴ���Ļ���

��D�Ƽ���RUNTO�����Ї�(gu��)����ͶӰ�����Ј�(ch��ng)�¶�ۙ��China Smart Projector Retail Market Monthly Tracker������(b��o)����������Ј�(ch��ng)������Ҏ(gu��)ģ����������Ʒ�ơ��a(ch��n)Ʒ���õ����۔�(sh��)��(j��)���¶ȸ��£�߀�������N�C(j��)�ͼ��r(ji��)���߄�(sh��)��