2022���ϰ����������ͻ�l�������Ƶ����½�����������I��ُ֧��Ҳ�����s�o�������w�Ј��h�����е���r�£������ҕ���N����179.2�f�_��ͬ���½�1.8%��ͬ�r���������ҕ������ԃr�ȵ������@ʾ�aƷ�����Ј�����K����Ӱ��£��r��ɞ���I�Q�ٵ��P�I���������N���������ҕ��I�r��Ⱦ��ӄ����Ķ������ϰ��꿂�N�~��29.5�|Ԫ��ͬ���½�21.6%��

TCL/�����N��ͬ���½������S���Fͬ�����L

�����ҕ��؛�ИI��������Ӱ����ı��ǾƵ꼰�خa�Ј��������ϰ�������ע�ԾƵꔵ2.9�f�ң�ͬ���½�20%���������ҕ�ھƵ꼰�خa�Ј���؛69.7�f�_��ͬ���½�17%���Ƶ꼰�خa�Ј������鷴�����ܵ��^��_�������c��ճ���^����TCL/����/�w����/����������Ӱ������أ��N����ͬ���½������S�ڷ�œ�tԺ����Ŀ֧�����Fͬ����6.8%�����L��{��̓r���F�N��ͬ�����L8.2%������������I��

2022��H1�����ҕ��Ʒ���N����׃��

Data source: �W�S��֣�AVC Revo��Unit��K�_��%

���ڿ���С�����L�ڿ�����

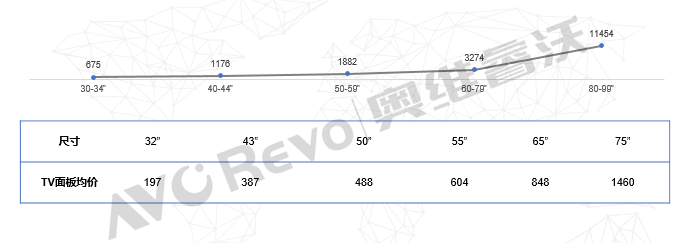

�������ҕ�Ј����r������32�����r��675Ԫ����TV���r��t��197Ԫ��ͨ�^���C�ɱ����㣨�������˹����\�I�ȳɱ�����32���������g��ͼs��71%������43����50����55�������ҕ������65���������ҕ�������g�����S����93%���ϡ�32���������ͷ�œ�tԺ��������£��ϰ���ɞ��N�����L�����Ј���ͬ�����L217%�����ځ�����32������һ�����Ј����g��������65�����ϴ�ߴ��Ј���r���������ߴ磬δ����Ȼ���Ј��lչ�����c��

2022��H1�����ҕ���ߴ�ξ��r

Data source: �W�S��֣�AVC Revo����Unit��Ԫ

ȫ�ИI����ή�ң��t���Ј����µİlչ�I��

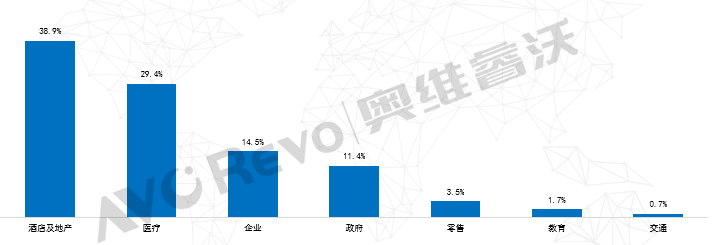

���ИI��؛��ց��������t���Ј��⣬�����Ј���؛���~�������½����Ƶ꼰�خa�Ј���؛��࣬ռ38.9%���Ј����~���½�7.1%���ļ����ИI�������ڇ��ұ������ⷿ���ٰlչ�ı����£���Ԣ�Ƶ����һ�����C����Ԣ�Ƶ��؛ռ�Ƶ꼰�خa�Ј�����؛����18%�����~������졣���t���Ј��ڷ�œ�tԺ��֧���³�؛�S�ӵڶ���ռ29.4%������26���ٷ��c���ɞ�lչ�����Ј���

2022��H1�����ҕ�ИI�N��ռ��

Data source: �W�S��֣�AVC Revo��

��������ߴ羀�^�L���t���ͽ����քe��43����65����Ҫ��؛�Ј�

��2022���И��ИI�����������������t������ߴ�ƫС��������43�������Ƶ�خa�ͽ����Ј�����ߴ�t�����^������50����55��������65�������Ј��Ͽ��Կ����������ͽ����Ј�����ߴ�������������Ј���δ�������ͽ����Ј����ɞ��ߴ����Ҫ��؛�Ј���

2022��H1���ИI�И������ҕ�ߴ��N���ֲ�

Data source: �W�S��֣�AVC Revo��

��œ�tԺ������ˣ��AӋ2022�������ҕ�N��ͬ���½�0.2%

�S�����ȷ��߳��B����2022���°��귽œ�tԺ���O�����u���ˣ����ڇ��Ҍ��Ƶ�I��֧���º���������ӆ�����ӵĭh���£��Ƶ��Ј��_�I���Č������ϰ��꣬�W�S��֣�AVC Revo���AӋ�°��������ҕ�N����269�f�_��ͬ�����L1.0%���AӋȫ���N����448�f�_��ͬ���½�0.2%��