���v��7�µľ������L���N�۵�����Ӱ���8�³��m�@�F����AVC��2022��8���Ї���������ͶӰ�����Ј����Y��桷�@ʾ��8�¼�������ͶӰ�����Ј������y���ƽ�_���N����36.5�f�_��ͬ�����L7%���N�~6.4�|Ԫ��ͬ�����L16%���ИI�ʬF�������c��

1���^��Ʒ�Ʊ��F��������Ʒ���F������һ����СƷ�������ԃr�ݓ�ռ�Ј���

2������Ʒ�l�����ӣ�DLP���~������31%��

3���w���m������ǧ�������������aƷ���~���L14%�����r���m��̽��FHD�aƷ���~���˳ɣ�

4�����d�����Ա��̓r�aƷ��������Ʒ�Ƽ��ж�������ߡ�

�Ј�Ҏģ���m�U�� ���L�ٶ������ž�

���dƷ�ƵIJ���ӿ�룬�^��Ʒ���®aƷ�ܼ��l�����̼����M����ጷţ��Mһ�����l�Ј��������Ј�Ҏģ���m���L����8����̎����N�۵�����ͬ�������^�����^��Ʒ����Ʒ�ඨλ�и߶ˣ������Ј����r������1748Ԫ��ͬ�����L9%�����r���N�����p�����L���������N�~�ĸ����L��

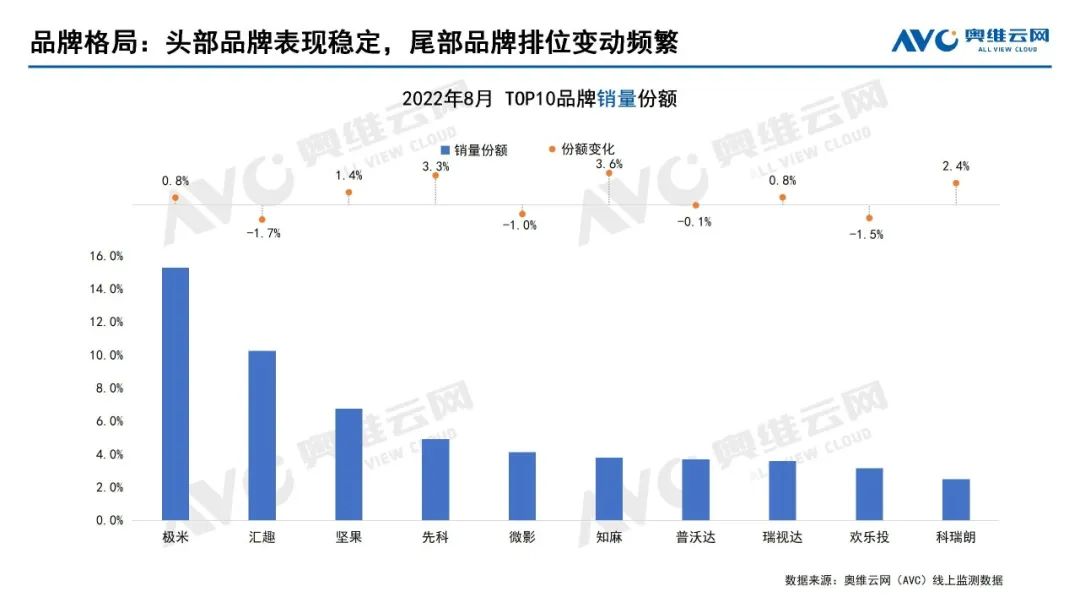

�^��Ʒ�Ʊ��F���� β��Ʒ����λ׃���l��

����AVC���ϱO�y�����@ʾ��8������Ʒ�Ɣ���150+���^ȥ��ͬ�����Ӽs40�ң�TOP10Ʒ�Ʒ��~��Ӌ58%���h�������������^ȥ��ͬ���½���9%��TOP5Ʒ���������������ԃr�Q����β��Ʒ����λ׃���l���������{��r��Ѹ�ٻؚw�Ј�ǰ�У�Ʒ�Ƽ��ж��Mһ���½���

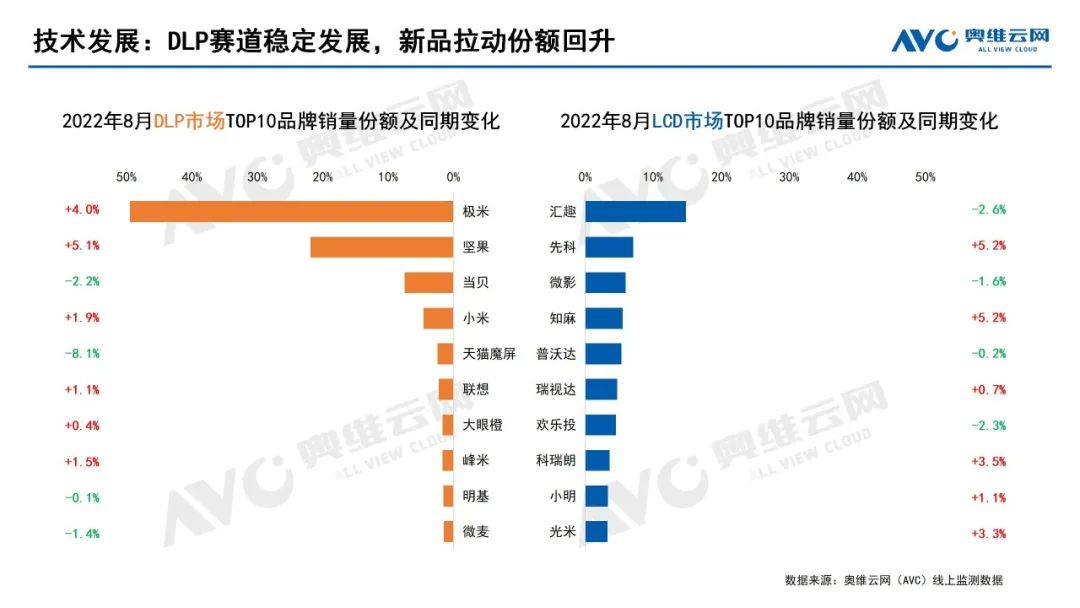

DLPِ���lչ���� ��Ʒ���ӷ��~����

�S��DLPƷ�Ƶ���Ʒ�������У�DLP�Ј����~�������������W�S�ƾW��AVC�����ϱO�y�����@ʾ��8��DLP�Ј����~31%���h���������L3%���aƷ�Ј����r�_3865Ԫ��������LCD�aƷ�r���5����

DLP�Ј����Ʒ���������������Ʒ�Ʊ�����50�����ң�TOP10Ʒ�Ʒ��~��Ӌ�_94%���ИI��̎�ڸ��Р�B��

TOP10Ʒ���У��O������λ�����°l���ăɿ���Ʒ�O�������H5�����Ј��Pע��ǰ����픟���ͶӰ��������N������һ�w��ͨ�^��Q���yͶӰ�Ŀ��gռλ���}���O��������ˮaƷ����ͬ�Ҿӭh�����m���ԣ����߄t�ǘO�װl������ͶӰ��ȫ�������˜ʡ����Ӱɫ�������˜�(Cinema Color Brightness�����QCCB)���ׂ����ØO���������˜��_�l�ĮaƷ���ɿ�aƷ�ۃr����5000Ԫ���ϣ���8������Ѯ�Ⱥ���ʽ�_�ۣ�����Ʒ���������@���㣬���ߺ�Ӌ�Ȳ�ؕ�I����7%��

�Թ������������������°l�����̽���ƷO1S���پW�ۃr3699Ԫ������7�µ��_���A�ۣ���ʽ�_�ۺ���Ȼ��Ʒ�ƃȲ��N��ռ���_35%��ͬ�rҲ����Ʒ���N��ͬ�����L35%����؈ħ��������ȥ��ͬ�ڱ��^�����~�������أ���λ����ǰ�塣

��ؐ����؈ħ����Ʒ�l�����ྏ����8���N�������~�����Fͬ���½���С�ס����۳ȡ������N��ͬ�Ⱦ�������L�������~���L���@�������У��aƷ��ꇵ��ڼ���aƷ�ķ��ף�����l����4K��ƷV10�ɞ�Ʒ������ؕ�I�ߣ��Ȳ��N��ռ���_98%��

���������dƷ�ƵIJ���ӿ�룬LCD�Ј����~ʼ�K������70%���ң��N�����Fͬ�����L8%���aƷ���r�^ȥ��ͬ�����L13%�����dƷ�Ƶ�ӿ�룬Ҳ����LCD�Ј��������l���ң�TOP10Ʒ�ƺ�Ӌ���~58%���^ȥ��ͬ���½�13%���RȤ�{��3������Ԫ�ĮaƷ���ԃr��λ�Ӱ��ף����~�^ȥ��ͬ���½�2.6%��֪�鱾�������S��������λ������C��M1��Z1ؕ�I���ųɣ�С����������Ҳ�������������Ю�����ƷQ2ؕ�I�����ɡ�

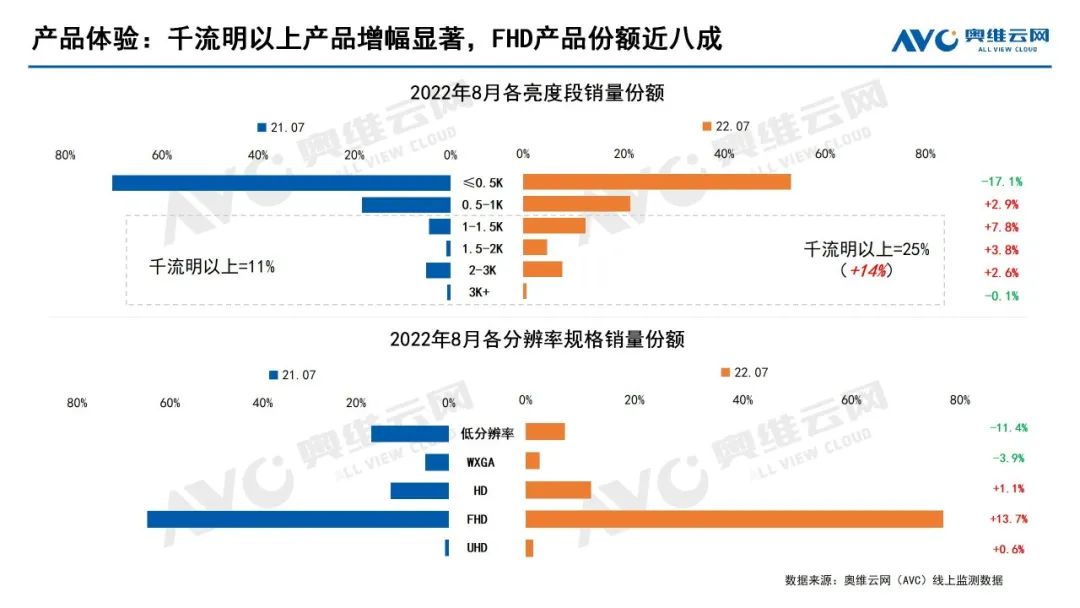

ǧ�������ϮaƷ�����@�� FHD�aƷ���~���˳�

��AVC���ϱO�y�����@ʾ��8��ǧ�������ϮaƷ���~��Ӌ25%���^ȥ��ͬ������14%��2K�������ϮaƷ���~�_�^ȥ��ͬ�����L3%��1-1.5K�����aƷ���r��̽��3000Ԫ�ԃȣ�1.5-2K�����aƷ���r��̽��4000Ԫ�ԃȣ����M�T���Mһ�����͡��ֱ������棬FHD�Ј����~77%���^ȥ��ͬ������12%��UHD��4K���aƷ���~�������������У��O�� RS PRO 2���~����ɣ����� V10���~���ijɡ�

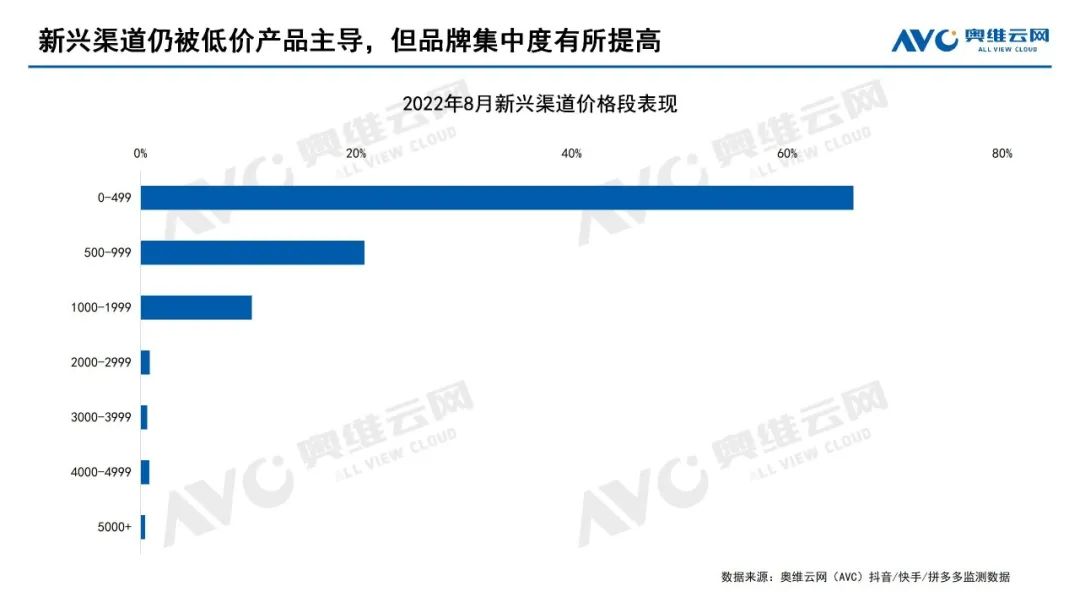

���d�����Ա��̓r�aƷ���� ��Ʒ�Ƽ��ж��������

��AVC����/����/ƴ���O�y�����@ʾ��8�����d����ǧԪ���®aƷ���~�s87%�����У�500Ԫ���®aƷռ�����߳ɷ��~�������Ա��̓r�aƷ��������TOP10Ʒ�Ʒ��~��Ӌ59%���h���ϝq8%��Ʒ�Ƽ��ж�������ߡ�ǧԪ���σr����У�ǧԪ�n����ؕ�IƷ�ƞ�֪�飬�N��ؕ�I���߳ɣ�2000Ԫ���σr��ε�����ؕ�I�߄t��O�͈Թ������ߺ�Ӌ�N�����~���˳ɣ����У��Թ�J10S���Թ�O1Sؕ�I���ijɡ�

��Ʒ�l�������^�m �AӋ�������N��Ҏģ��ͻ��130�f�_

�����ȼ����Y����Ʒ�Ƽ����_ʼ���pʮһ���pʮ����ٷe�O��𣬼�������ͶӰ�Ј�����Ʒ�l�������^�m����ؐ��9����c��Ӱl����ƷNEW D3X���ٷ��ۃr2999��С����9��9���_��С��ͶӰ�xmini���ۃr2399Ԫ�������Ƴ�120HZˢ���ʵ��Α�ͶӰ���ٷ��ۃr7299Ԫ������֮�⣬�������е���Ʒ�����������¼ӏ��@�F������ӿ������dƷ��Ҳ�����m�̼��Ј�����ˣ�AVC�A�y�������N��Ҏģ��ͻ��130�f�_��ͬ��������25%���ҡ�