�P���ИIչ����ȫ������и��N���ӵķ������U�������Ҳ�кܶ����ϵ�y������о����³ʬF�o�ĘI�ߣ������ǻ����������ÈF���2023�����ԃ�����еČ��H�����о����ɣ����Ă������xȡ���ИI�lչ��ʮ�ł���څ�ݣ����яĘI�����c�Pע��

�a�I����傀���c�Pע

01 �ͺϿ��g�����^��һ

�����^+��^+�@�^���ɞ���څ�ݣ��M���������γ���ģʽ���@�����������^��Ͷ�Y�����@Ȼ���ܝM���YԴ��Ѯa����Ҫ����˽�ʮ��a���ˡ��خa+���á����ձ�ģʽ���Ƅ�������Ͷ�Y�ĸ��ٰlչ�����ǣ��ڵخa���С�����ϡȱ���������µĴ��£��Y���ϰ��Ռ�������������ďͺ��������îa�I�ѽ�����ںϣ����\�I���_�خa�I�\�I����^�\�I���I���F���a��������B�ġ������ںϡ���

02 �a�I����������ֹ�

�a�I�ֹ�Խ��Խ�����γ������ɫ�ֹ����a�I���յČ��I���γ���I���p�Y�aģʽ��������˹������˷ֹ���Փ�����l����ΈD����˱��^������Փ���������¡��RЪ�����Ҏģ������Փ���@Щ��Փ�w�F�ڮa�I�lչ���ΑB�Ͼ��Ǯa�I�ֹ��������ИI�ڹ��o�ȵĸ����c����ȵ�׃���p���Ƅ��£�һ�����ֻ������I���ИI�\�I�ߡ��p�Y�aݔ��������׃�I�Ռ��ɞ�һ�N���ܡ�

03 ���K�D�y���D������

�mȻ2023�����ΘI�ձ�l�������L�������҂��Գ��J���@�H�H�Ǐ��K�������Lj���ԏ��K���҂�������ijЩ�C����ô���^���Ĵ�������ӭ�����s�lչ�����A�Ρ������ϰ������;��^�Ľ��I��r�yӋ���������I����������Y������ӳ�����K���D�y���D�͵����С�

04 �Ƽ��ںϣ������

�Ƽ����Ӯa�I�������M���¹��o������I���ġ��ǻ����Ρ������ǻ���I���M�����a�I���ֻ������֮a�I��ͬ�r�M�С��Ƽ��������ܮa�I朣����g�O��̓��ݷ��յ���Ҫ��ͬ�r���������g�İlչʹ�������Ŀ�f���ď��s�̶ȼӴ��Ƽ�+����+���á������I�B���O���\�Iģʽ�в����죬���eͶ�Y�\�I���������g�ΑB���Pע�����Ļ����ݱ����������\�I��y��ͬ�|�����أ��Ƽ��������îa�I机ͮa�I���Ŀ��ٔU�����γ��µ��Ј��I���Ŀ�\�I������g�����������g�O��̓��ݹ��o�܉F��Ҏģ���ú��w�ƣ������OӋ���ɭh�����{�����OӋ�������a�ܔU����Ҫ�r�g���w��ƫС�������Ŀ�\�I�܉��˄Ӿ������������g���ߡ�

05 ȫ���Ј����Ⱦ��جF

�뾳�Σ������Σ��؆����������뾳�����H�_�������ȸ������M�����R�������������ҵ������҂�ҲҪ�m������׃�����Ј��h��������һ����Ҫ�����ģ�һ����Ҫ����ݣ�������2024������εď��K��

���M�˵��傀�P�I׃��

01 ��ͥС�ͻ�

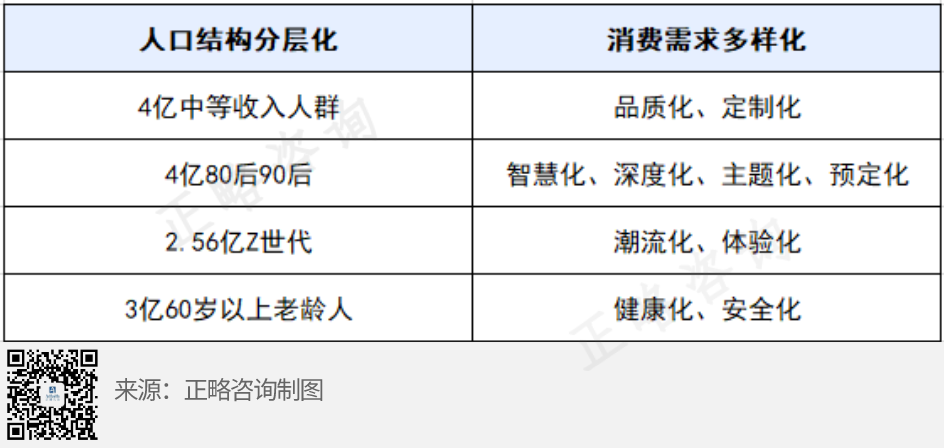

��ͥ���w���M���Ї���ɫ���Ї��˷dz����ؼ�ͥ�~����Ը����ͥ�ɆT�ṩ�ஔ��Ľ��X֧�֡��Ї�ƽ����ͥҎģ����sС�����ˑ�����������������ͥС�ͻ�����2+N+N��׃��2+2/2+1/2+0�����������顱�����γɡ�1�˼�ͥ����Ҏģ��С��ע���H���w�����w�������Ŀ�����ܚgӭ��ͬ�rҪ�Pע��2+2����80���̥��ͥ�����˿ڽY���������g�������ӻ������黯�ӄ����҇������˿ڔ����������������g���M�̼ӿ죬���ڄ����g�˿ڔ����cռ�ȅs�B�m8����F�p�����˿ڼt���������Ĵ��M������څ�݃Ȳ���Ӗ���ϣ��˿ڽY����Ԫ������ͥҎģС�ͻ������M�Ј����ٷֻ�����׃���������༚���Ј��C����

02 ���M���ϻ�

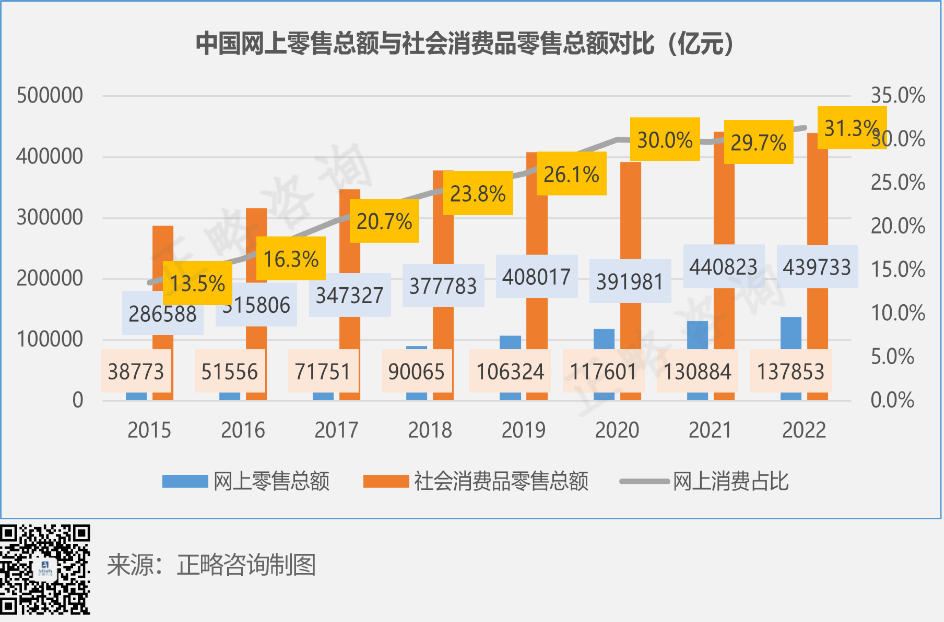

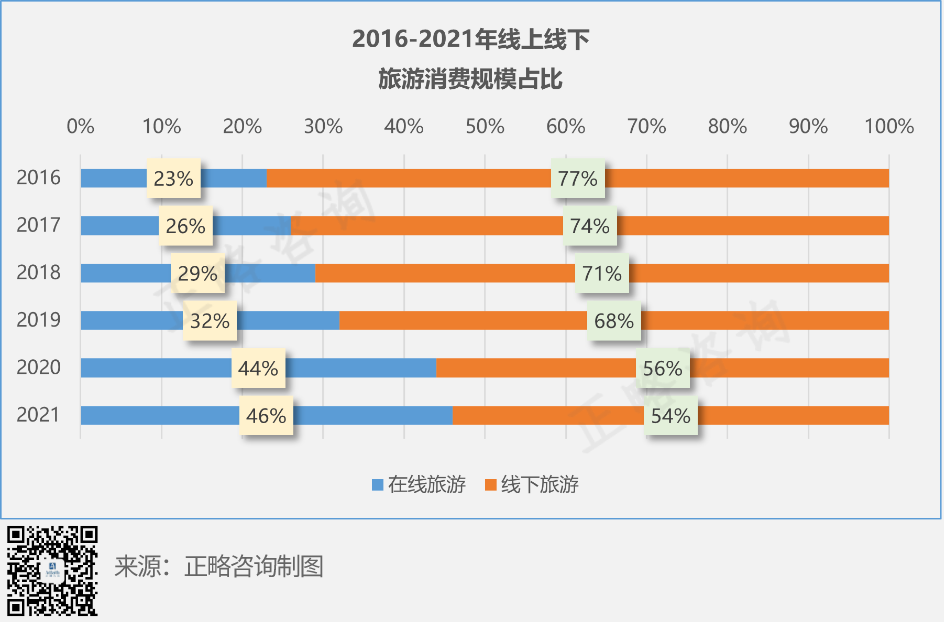

�������M���M��I���ֻ��D�ͣ������Ñ������������c�ƿسɞ��\�I�����c���������M��ռ����������2015�����Ї��W�����ۿ��~Ѹ�����L��ռ����13.5%������31.3%�������������Mռ��������2016��-2021�꣬�����������Mռ�ȏ�23%������46%�������ٶ��@�����ھ������Mռ��������Mռ�ȡ��������M���M��I���ֻ��D�ͣ������Ñ������������c�ƿسɞ��\�I�����c��

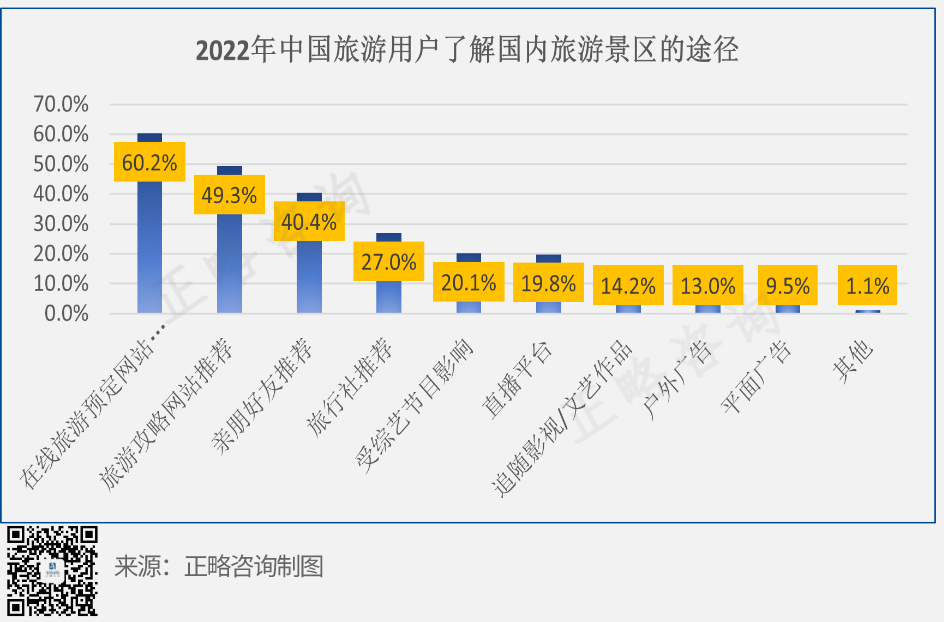

�ھ����ξWվ��60.2%�������ξWվ���ԣ�49.3%���������ИI�Ñ��˽�������ξ��^����Ҫ�������S��ý�w��ʽ�Ŀ���׃������ҕ�l��ֱ�������l�ܵ��Ñ��Ěgӭ��ͨ�^ֱ��ƽ�_�;Cˇ��Ŀ�˽⾰�^��Ϣ���Ñ��^֮��һ��Ҳ�����^������L��ץסOTAƽ�_�����ξWվ���ԡ���ҕ�l�������M��Ʒ�Ƃ����ǠI�N���Ե����c��

01 �w�ȫ��

���M�߸��A�����w�ʽ������ʽ�����M��ʽ���@��څ�����y�^���;��^�������w��ԡ�����ľ��^�a�����^��_�������w�����Ј������I����˸��ߵ�Ҫ�������w�����ѽ����wȫ�r�g���̡�ȫ���g����;��Ͼ���ȫ������

04 ����ӻ�

��������ϲ��༚�֣��v���ϲ���ӣ����M�����c����ͬ�r���ڣ�Ħ��ʿ�����ڷ������L���傀�����r���������롢�˿����ԡ����g�����ߡ��Ļ����Mһ���J���Ї������ý����lչ�ĵ�߉��ͬ�����g���g���ʽ���@���IJ������Ҫ�������D�Q�l����2-3��ȣ���2030�꣬�˿ڷֲ���еăɂ����g�ηքe��35��44�q��55�q���ϡ�

2023��12��11����12�գ����뽛�����h���_�����hָ�����Mһ���Ƅӽ������������Ҫ�˷�һЩ���y��������Ҫ����Ч�����㡢�����ИI�a���^ʣ������A��ƫ�����L�U�[����Ȼ�^�࣬���ȴ�ѭ�h���ڶ��c���ⲿ�h���ď��s�ԡ������ԡ����_����������

05 �������e��

�S������ˮƽ����ߣ�������u�ɞ鄂�衣�����Εr�����R����ͬ�A�ӵ�Ⱥ�w���������������γɞ�����B�����ήaƷ���Ӵι��o�ɞ�څ�ݣ�2021���ϰ�����F�˯����a�������M�B���Լ�2023����������K����ӳ���@�Nڅ�ݡ�ͬ�r���^ȥ���������Ӱ푣�ʹ�ó�����߅��;���l���e�γɞ��˾�������M���T���������e�@�N��������ɡ��Pϵ���O��Ŀ�ĵ����e��ʽ�ѳɞ����M������

���o�˵��傀�lչ���c

01 ��I���B��

�҂�ȫ��P�c��һ���Ї����μ��F��ʮ����ʮ������ԣ����ҵđ���˼�����һ�£���̎�ڔU���ڣ��ڰlչģʽ�������ȫ���I�����B�wϵ·������I�g�����Ҷ����ӡ���ʮ���đ������}��Ҫ�������������棺

��1��ȫ�a�I朾C���\�I����˾������������YԴ��ͨ�^Ͷ�Y��������չ�����c������I�����ķ�ʽ���M���������YԴ�ī@ȡ��ͬ�r��ͨ�^�������P�YԴ���γɡ�Ͷ�Y+���O+�\�I��ȫ�a�I��\�I�C�ơ�

��2���p�ؽY�Ͻ��W�j���ړ����ИI���^���J�ɵ�Ʒ�ơ��aƷ���ݵĻ��A�ϣ���ʩ���p�ؽY�ϡ��İlչģʽ���e�O�M�й���������ݔ����ͨ�^���йܡ����^���Ƶ�ȵķ�ʽ�M��Ҏģ�U����

��3��ȫ��lչ������+�������M������+���lչģʽ��ͨ�^���ήa�I�c�����a�Iĥ�ϡ��ںϡ��M�ϣ����L�a�I朣����֮a�I�������������®aƷ���I�B���¹��o��

��4�����Ͼ������ϣ�һ���棬�����YԴ����I���e�O���O���ϾWվ���֙C��APP��ͨ�^���Ӿ��ϠI�N�������lչ���T�������۽z��������һ���棬��������I�e�O���־����T�꣬ͨ�^���w��ĸ��|�����������͑���

��5���Ƽ��������ǻ��D�ͣ�������Iͨ�^���ÿƼ��ֶΣ������ǻ����ήaƷ���������M���w��헷��յı�ݶȣ�������I�ھ��^�ȡ������Ŀ���������¿Ƽ��ɹ������ӿƼ��У��S���ο͵��w�������昷Ȥ��

��6�����С�����+�������μ��Fͨ�^�O������Ͷ�Y�����еȽ����ֶλI�������Y����֧�������lչ���c��ͬ�r��ͨ�^Ͷ�Y���F�a�I朵��������I�յĔU����

02 ���ͬ�|��

�^ȥ���������꣬�����ИI�ܵ���ĔD�����ИI������ʹ�������┵���ИI�Ⱦ���أ��͑��������ߣ����ИI����Ҳ�������¡�������16����;��^/���@3��400+�����Ј�����о��R������Ⱥ-����������

03 ���Ո�����

���������e�����e�Ĉ������в�ͬ�������ǓQ����������κΈ�����Q���������γ�Ŀ�ĵأ���˹����Ҳ׃�������ʽ�ı��_�c���������g�Lj����Ľ�Q���������Ñ�ij������h���У������������m�r�ṩ�������Ҫ�ġ��Լ��P�ĮaƷ����գ����aƷ�������ܫ@�����ı��l������������Ⱥ�����ʽ�͈�����Կ��p�����e���һ���ɹ��ĮaƷ���˂�Խ��ԽԸ����ض������Ľ�Q�������M���S�����Ո������ijʬF��ԭ���ĮaƷ߉�ѽ��l��׃����

��ǰ���õĮaƷ�аlͨ�^�Ј��о����i����Ⱥ�ɂ�����֮����M��aƷ�OӋ�A�Σ�Ȼ���γɳ�ס����ُ�ʵĮaƷϵ�С������µķ��Ո�����Ҫ�����i����Ⱥ֮��ͨ�^�͑��ó�����������Ⱥ�����M���������@Щ�����ĮaƷ����Ҫ����ס����ُ���M�нM�ϣ����һ�������y�ij�ס����ُ���γ��������aƷ�Ĺ���朡�

04 �aƷIP��

IP�ɞ������̖����Ⱥ��������ͨ�Z�ԣ����Ј����R�ȣ����̘I߉���P�I���oՓ���ܱ��ܣ�߀���ܳ��]�����������У�߀�������ⶼ׃���˾��Џ����R�ȵă��ݡ�IPͨ�^�Ļ��YԴ�Ą����D���������ήaƷ�@ȡ�Ļ�����ֵ��ʹ���ήaƷ�����S��������ȣ�����IP��ζ���߂���һ���ķ۽z���A���@�������Ŀ�ĠI�N�������������ã��������������ήaƷ�ărֵ��IP��ԭ���Եģ�����һ�N�����ل��죬���Ъ���Ψһ�ԣ����Ļ����ξ��^�������Ј������Пo������ģ�ͨ�^���朽ӻ��ӣ�IP�\�I���Ԍ��F�δΌ��w���M�������W�j�ij��m���M���������M���؏�ُ�I���Ķ���չ���ήaƷ�Ă����ȣ������̘Iģʽ�ĬF�п͑������ھ�����׃�F������һ�����𣬶�IP�\�I����ͨ�^�ۼ��Ҍ��۽z�����F�δΌ��w���M�������W�j�ij��m���M���Ķ��������ξ��^��ӯ��������

05 �I�N������

�������g�����|ʽ��Ӷ��D���˾��ϣ����S�Ƅӻ��W�������֙C�ďV���ռ��Լ���ҕ�l�ı��l���|�l�ˡ�ֱ��+�W�t��؛��ģʽ��ȫ���d�����ήaƷ�ְl�������m��׃�Ǐ��T�굽ƽ�_�ٵ����H������˱����ɞ�����������Ʒ�ƕr�����������T�굽�˵ĕr�����ǂ��y���L朗l���w�������T�����ӮaƷ�c�͑�����Ҫ�����������ˏ�ƽ�_���˵ĕr�������W�r������˴���ƽ�_�ij��F���������T��ĕr�����ƣ��y�̡�ˇ����ͬ�̵�ƽ�_�����@���r���Ĵ����������˵��˵ĕr�����������H���ε���Ϣ�����ͮaƷ�ְl���ɞ��µ��������L�O����������Ⱥ��ֱ������ʽ�����˵��˵ĕr�������|���ݼ��ɞ����������Ʒ��������������Ԓ�Z�ࡣ���˵��˵ĕr��������Ҫ���Լ��У��aƷ/�����|���^Ӳ��Ȼ��Ҫ�����f���У��Ñ��w�ڱ��ã�����f���е���Ҫ�У�KOL/�����C���u�r�á�

Ͷ�Y�˵��Ă���Ҫڅ��

01 Ͷ�Y���٣�Ҏģ����

����Ͷ�YҎģ���v2020�ꡢ2021����½�����u��ů��2022�����wͶ�YҎģ��2�f�|Ԫ���Ј�Ͷ�Y���Ļؚw���ڌ�2022��V�|�����ϡ��Ĵ������K�����������յ�178�������Ŀ�У�Ҏģ��0-10�|Ԫ��10-20�|Ԫ֮�g���Ŀ������࣬�քeռ��24.7%��29.2%����Ϣ��Դ��ʡ�������c���îa�I�Ŀ�б�����

02 �����ںϣ�������

�����x�ܳ��У������I�c��ѩ���Ͳ��c���������u�cơ�ƣ�����һ����������Ʒ�ƣ��������������Ļ����|�����ܴ��M���н����lչ�����ܸij����B�h���������������e���Ĵ�����ȫ�����Ρ����������e���Ƅӳ����ںϣ����μ�������м����Σ������ں����Ƅ����������ij������e�a�I�lչ���������e�a�I�����Ļ������Ρ��ʘ����w�����̘I����������ȷ��I���@Щ�ИI���Ԫ�����Ҳ��P���M��һ�����e�a�Iϵ�y���������Ŀ��g����Ҫ������������e���g�ĘI�BҪƥ����I�Bģʽ�����������g���ڈ����D�Q��Ҫ����Ⱥ�^�֞鱾�����e����������Ҫ���ֿ�ȺȦ�ӣ��I�BҪ�а���ģʽ/ҹ�gģʽ��ƽ��ģʽ/��ĩģʽ/����ģʽ��Ҫ�й̶���/���W��/��ӵ꣬�`���׃�����g���ޣ���ӟo�ޡ�

03 ����������\�I����

���аlչ�p�٣���悻��ٶȜp�����M������r�����a�I�����D����I�������lչ���c�D������Y�a���I�����������������Ҫ�\�I���������û�������������뱊��������g���µ������С�

04 ������_����������

Ͷ�Y���w�������͇��Y�������Г������ԡ������Եą^��lչ؟�Ρ��S�������ε��d����ռ��������ѽ��ɞ�һ�N���ʽ���W����ʽ�ͳ��L��ʽ����������Ҹ��a�I֮�͡�С��������䡢��������䡱���������S������Ⱥ��������M�˵�ȫ��lչ�����ؓ����Ҫ���Ļ�ʹ����ͬ�r�������ǂ��������������Ļ������M���x�Ę������Dz�ͬ���ҡ���ͬ�Ļ��������b����Ҫ�������������������`��������x���ărֵ�^������Ъ������ã����Ƅ����A������y�Ļ��������D���������lչ��������������ã����Ƅ����A�Ļ����⽻���������������Ҫ���á�

���ڵط������lչ�У������ڱ����L���U���衢�D��ʽ���{�Y�������������پ͘I��������l�]�P�I���ã����Ҫ��һ�a���@�����D�ͣ����a���@�������������a���@���ðlչ�����îa�I�����܉F���YԴ-�Y�a-�Y��-�Y�𡱵��]�h��׃���L�������dz��еĻ��A�Oʩ�������a�������B�������ںϡ�Ҳ�����µij��аlչ����ͰlչҪ����ˣ���������_���������ͳ��ˮ������îa�I�lչ�Ī����L�������������γ��У�������ˡ�

�������ИI�İlչڅ���У��҂�������һ����M�C���������δ����ͨ�^�������º��m���Ј����������ИI���^�m�lչ�Ѵ����M���ṩ�����S�����ӵ������w������ӛ�����f�^��Ҫ�Գֵ�˼�S�͘O��˼�S���ʂ佛���L���˼������@����˵��ش��������ИIҲ����ˡ�