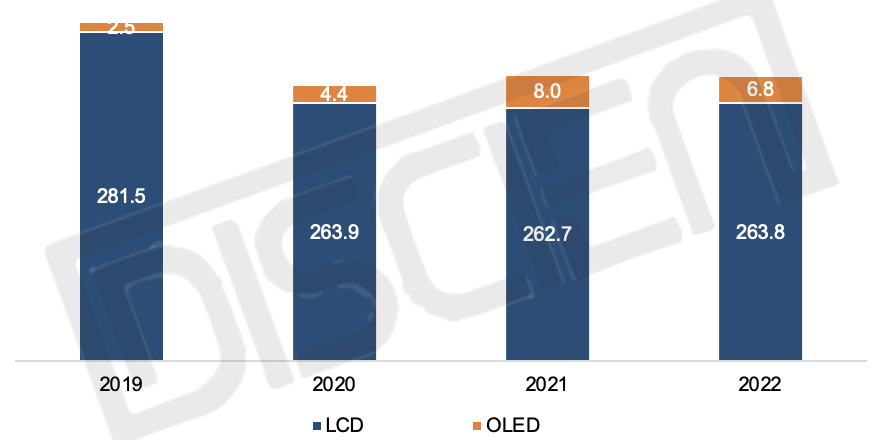

���2022������������������飬���\������_ͻ�ȣ��T������ʹ��ȫ��ͨÛ����ؼӄ����K���Ј��ı��F����ƣܛ���Ĺ����������2022��TV���r��ǰ�������B�m�µ���Q3�����ߴ������ƽ����ϳɱ��������S�������桢�{�p�ڄӿ��Ʈa���ĽM��ȭ�£����r��K����10��ֹ������ӭ��С���ϝq����֮���ֳʬF����ƽ�Ġ�B��������ُ֔��������ʧ�⣬�r���µ�������TV���Ľ��I�߁��f��2022�dzЉ���һ�ꡣ����DISCIEN��ȫ��TV���PSI�¶Ȕ�����桷�@ʾ��2022��ȫ��LCD TV����؛263.8M��ͬ����0.4%��ȫ���؛��e�_166.7M �O��ͬ���»�2.7%�����ϰ��꺽�\�M���f�����´�ߴ���_�C�ϳɱ��^�ߡ�����ͨÛ�ӄ��������M��ُ�I���½��ĵ����ص�Ӱ푣�ȫ��TV����������С�ߴ����Ƶ��E��������³�؛��eͬ���»�2.7%��

��LCD���r��һ��̽����r�£�LCD���C��OLED���C�ăr�����ڔU��ͬ�rȫ�������⣬�@Ҳ����OLED�ڽK�˵ı��F��LCD���K��������DISCIEN��ȫ��TV���PSI�¶Ȕ�����桷�@ʾ��2022��OLED TV����؛6.8M��ͬ���»�16%��

�Dһ��ȫ��TV�����ȳ�؛Ҏģ

������Դ��DISCIEN

�D����2022��ȫ��LCD TV�����ȳ�؛���� ������Դ��DISCIEN

������Դ��DISCIEN

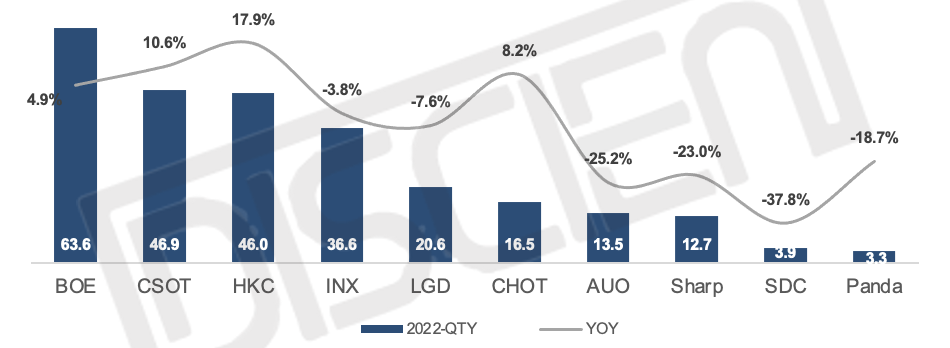

�����Ǹ������S2022��ľ��w��؛���F��

BOE�����|������ȫ���؛63.6M��ͬ�ȳ��L4.9%��ͬ�ȳ��L��Ҫ����32���؛���Ĵ�����ӡ�2022���ϰ��꺽�\�M�øߝq����֮��ͨÛ��ԭ�����ߴ�ُ�I���½������������D����С�ߴ磬BOE�`���{���ߴ�Y����ʹ��ȫ���؛Ҏģ������L���AӋ2023���؛�������S�֣������������SҎģ�տs��Ӱ푣���ռ���Ԍ�����������

CSOT���A�ǹ�늣���ȫ���؛46.9M��ͬ�ȳ��L10.6%��ͬ�ȳ��L��Ҫ������С�ߴ�32/43���؛�������ӣ������K�ݏS�IJ�ُ�Լ�T7�����·���Ҳ������CSOT��؛���ij��L���V��T9��2022��9�����a��ǰ����50�� TV�������������ʣ��AӋ2023��TV���ij�؛Ҏģ������������

HKC���ݿƣ���ȫ���؛46M��ͬ�ȳ��L17.9%��ͬ�ȳ��L��Ҫ�������Lɳ�S�������������ijߴ��������50���58��Ҏģ�����տs�⣬�����ߴ���в�ͬ�̶ȵij��L��Ŀǰ�Lɳ�S�ڄ����^�ͣ��AӋ2023�꣬HKC��؛����С���ij��L���ڷ����ИI��������r�»��ЙC�����ڶ��l��_����

INX��Ⱥ����: ȫ���؛36.6M��ͬ���»�3.8%���ڽ���p�a��Ӱ��£�ȫ���؛�^ȥ�������»���Ⱥ�����S���w���������S��CEC G6��38.5���I�սY�I���AӋ��ȫ��3.4M�������ﲿ�֕��D���R����39.5�磬���Ⱥ��2023��ij�؛Ҏģ����ֹס22���µ����j�ݡ�

LGD�������@ʾ����ȫ��LCD TV��؛20.6M��ͬ���»�7.6%���ijߴ��������32�硢50���؛Ҏģ�������L�⣬�����ߴ���в�ͬ�̶��տs���S��P7���P�S���V�ݏS�Ĝp�a���AӋ2023��ȫ���؛�������@���տs��ȫ��OLED TV��؛6.8M��ͬ���»�16%������K���Ј����Fƣܛ��������OLED����؛�������AӋ2023�ꌢ�㏊��ƽ��

CHOT(�ʺ���)��ȫ���؛16.5M��ͬ�ȳ��L8.2%�����ց�����CHOT�H4�·ݳ�؛���Ϻ�����Ӱ푣����³�؛������1.2M��ȫ��������¾���؛�������S����1.4M���ң���ݳ��L����ԽAUO/Sharp��λ���ИI�������S��LGD�ij��m�տs��CHOT������2023������ИI�����λ�á�

AUO(���_)��ȫ���؛13.5M��ͬ���»�25%���°����ԁ���AUO TV�I��Ҏģ�տs���@���¾���؛��������900K���ң�һ����Դ���Ј�����Ĵ���»�����һ���棬���r������|�ף�AUO�����Ԝp��TV��؛���AӋ2023��TV���I���^�m�Љ���

Sharp�����գ���ȫ���؛12.7M��ͬ�ȴ���»�23%���ijߴ������42/60/70������^��̶ȵ��»��� ��֧�aƷ����SDP���a����ĿǰSDP�ļڄ��ʁ��������I�����^���V��SIO���S�������_�aƷ43�磬�AӋ�����؛���������@������������AӋ2023��ȫ���؛Ҏģ����С���ij��L����

SDC(�����@ʾ)��ȫ���؛3.9M��ͬ���»�38%��LCD�I�յij��m̝�pʹ��SDC�����D׃��6���_ʼ����ʽ�P����ֹͣ��LCDͶ�a���AӋ��2023��Q1�����棬�Ĵ��˳�LCD TV�Ј���

���Y������2022��TV�Ј��ij��m���Լ��������a�I��ֵ����ܣ��m�����棬�C�ό�����������S��CSOT���tͨ�^T9�aƷ�Y�������Ɓ�����һ���ĠI�գ��n�S�t�����տsLCD�aƷ��Ҏģ������������CEC G6ֱ�ӽY����TV�ĘI�ա��R̫Ч�����l���@��2022��TOP 3���S��ռ���_60%���ϡ�չ��2023���mȻLGD��CEC��SDC�����˳����P�S�����ڹ��^����Ġ�r�����S�ݱؼ��ٴ�ߴ��M�̣������]��CSOT T9ǰ�ڮa���������������Լ����S֮�g������Ͳ��Ŀ�������������AӋ23��LCD TV����؛258M��ͬ���»�2%�����w�������ޡ�