2022�꣬ȫ�����θ���L��׃�ã��������鷴�ͱ��l��������_����ֵ�����M�Ј��ܵ����hӰ푣����w�̘I�������˽�2022�����������B�i��I���I�lչ��r�������ИIʹ�c�����y���Д�δ���lչڅ�ݣ�����������I���I����ʿ�ṩ�Q�߅��������������̄վ�ָ���£������������̘I�ИI�f����2023��2�£�ͨ�^���φ������������L����Մ������I�ߌӑ�Մ�ȷ�ʽ������������168�������B�i��I�Q���ߡ��������_չ�{�й������I�B����ُ�����ġ����С���؛��Ʒ���B�i�����I�ꡢ�����c��������ȣ��γɴ��{�Ј�档

�P�ڈ�������������w�Ķ��x�f�������F��˾ָ��I��10�|Ԫ���ϵ���I��������Iָ��I��2-10�|Ԫ����I��������Iָ��I��500�f-2�|Ԫ����I��С��Iָ��I��500�fԪ���µ���I��

��������2022����I���I��r���c��2023���ИI�lչڅ�ݡ��ɴ֣����w�������£�

Part 1

2022����I���I��r��

���������ɘO�ֻ�

��һ�������D�y����I�ڸ߶Ȳ��_�����Ќ���׃��

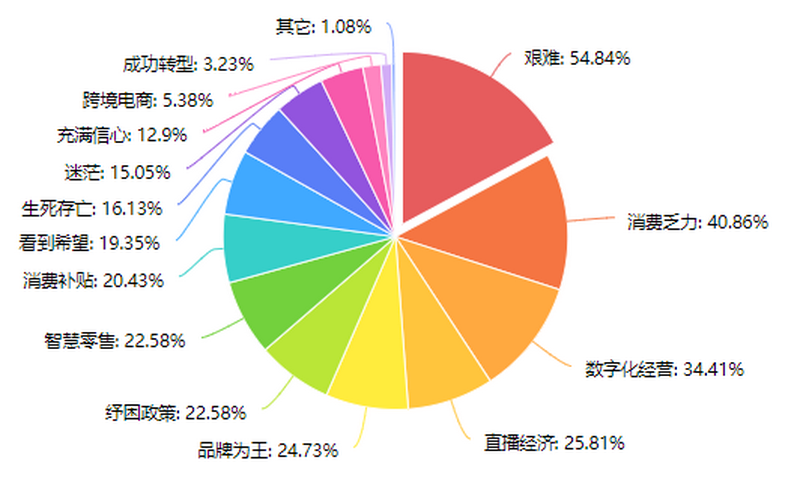

��I��2022�����������P�I�~

2022�꣬���D�y����Ȼ�������B�i��I����������P�I�~���и��_54.84%����I��ʾ���I�D�y��ռ������2021�����4.03%������ǡ����M��������40.86%����I���@���X���Ј����M��������IJ��㡣��I�ڽ����LՄ�r�����������鷴�͡��Ј��΄ݿ���׃���ĭh���£��r�����R���ĸ߶Ȳ��_���ԣ��nj�����I���I�D�y���Լ����M�߲��һ�Ը���X����Ҫԭ��

���ֻ���ֱ��������Ʒ�ƞ����ȳɞ�H�����D�y�����M�������P�I�~��ȥ�꣬��I�e�O���ڲ��_���Ќ��Ҵ_���ԣ��{�нY���@ʾ����I���������^��������P�I�~�քe�飺���ֻ����I��34.41%����ֱ��������25.81%����Ʒ�ƞ�����24.73%�����������ߣ�22.58%�����ǻ����ۣ�22.58%�������M�a�N��20.43%����

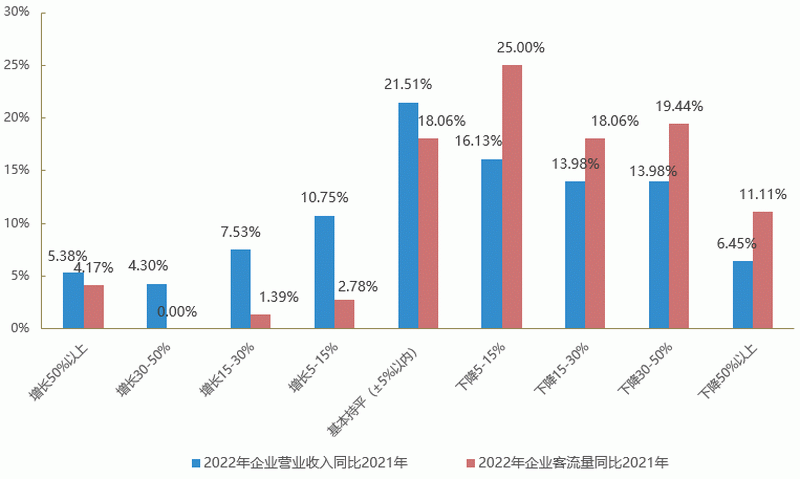

�������H������I�I��ͬ�����L�����w��r����2021��

2022����I�I�I���롢�������c2021���ͬ��׃����r

�{�нY���@ʾ��ͬ��2021�꣬�H�������ɣ�27.96%������I�I���������L�����^��ɣ�50.54%������I�I���½����H����һ�ɣ�8.34%������I�������������L�����^�߳ɣ�73.61%������I�������½��������½��������@���ڠI���½�������

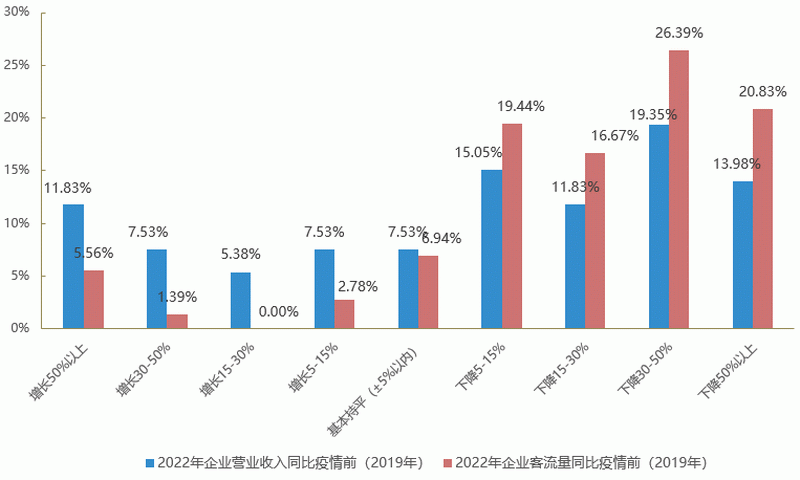

2022����I�I�I���롢�������c����ǰ��2019�꣩��ͬ��׃����r

ͬ������ǰ��2019�꣩�����^���ɣ�32.27%������I�I���������L�����^���ɣ�60.21%������I�I���½������^�˳ɣ�83.33%������I������߀δ�֏���2019��ͬ��ˮƽ�������н���ɣ�47.22%������I��������������ǰ��70%��

�cǰһ���{�нY�����ȣ�2021����г��^���ɣ�62.07%������I�I���ѽ������֏ͻ��^2019��ͬ��ˮƽ����2022�꣬�H�Ќ����ijɣ�39.8%������I�I�ջ֏ͻ��^2019��ͬ��ˮƽ�����w�֏���r����2021�ꡣ

��������I�ʬF�ɘO���lչ�B�ݣ������M������������L

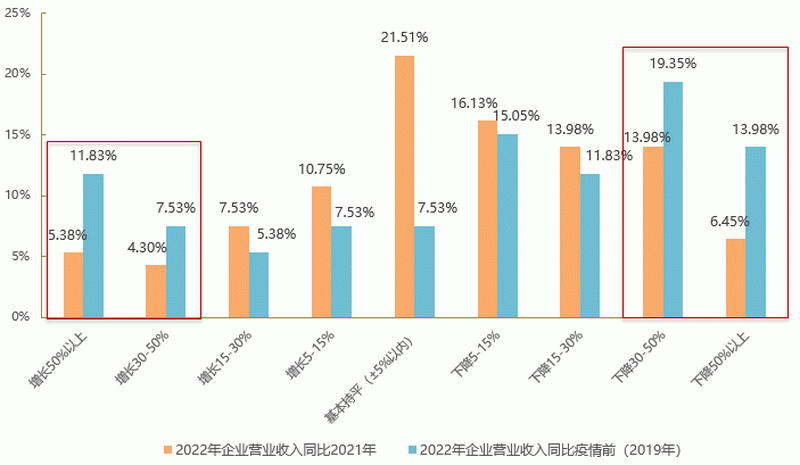

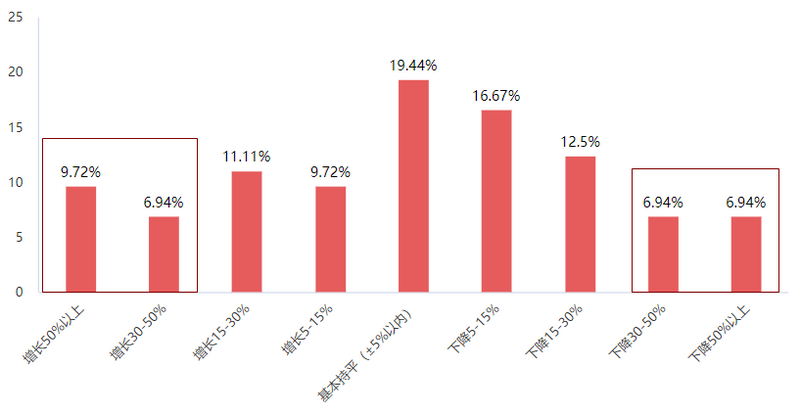

2022����I�I�I�����c2021�ꡢ����ǰ��2019�꣩��ͬ��׃����r

����2022����I�I���c2021�������ǰ��2019�꣩��ͬ��׃����r���ʬF�ɘO���ֲ��B�ݣ�������L�ʹ���½�����Iռ�Ⱦ��������@��ࣺ

һ���棬2022��I��ͬ��2021���2019�����L30%���ϵ���I��ռ�ȷքe��9.68%��19.36%�����9.68%���{�нY���@ʾ�������������g��Ȼ���ٔ���I����ݔU�������m���L����Ҫ��M�����p���������Ļ����w������������MƷ�ƺ���������I��

��һ���棬2022��I��ͬ��2021���2019���½�30%���ϵ���I��ռ�ȷքe��20.43%��33.33%�����12.9%������I���������g߀���x����m�s�pҎģ���Խ�����Ч������Ҫ�����΄ա����У����y���С���؛�����I�꣬�Լ���Ҫ�������y���w������Ʒ����I���^ȥһ�����扺���^�����⣬ֵ��ע����ǣ����г��^����֮һ��33.33%������I�I��Ҏģ߀δ�֏͵�����ǰ��70%��

���ģ����w�T�ꔵ�����pռ�ȸ��룬��I�_�P����Դ������@�

2022����I�T�ꔵ���c����ǰ��2019�꣩��ͬ��׃����r

�{�нY���@ʾ��2022���������ǰ��2019�꣩�����ijɣ�37.49%������I�T�ꔵ�������L�����^�ijɣ�43.05%������I�T�ꔵ�����½������ɳɣ�19.44%������I�T�ꔵ�������ֲ�׃���T�ꔵ�������ǰ���L���½�����Iռ������������������ͽ������^30%����I�����H���2.78%��

�������꣬��I�ڌ��w�T��ĔU�����տs�����x���ϳ��F���@�ֻ���һ���棬�鑪��������Ј�׃���IJ��_�����L�U��һ������I�x�����������g���m�տsҎģ�����_���_�µ꣬һ�����ͽ��I�ɱ���̝�p�L�U������Ҳ�ô˙C����ԭ���I�ղ��ѡ�λ���^����ʧ�Ć��}�T���M���{������һ���棬Ҳ����I����Σ�C֮���ص��ش�C�����ڴ�����䁿ճ������ɱ��½��ĕr�Ӵ�U�����ȣ���ݓ�ռ�Ј����~�����⣬߀��һ������I���������g��ȡ���ؔU���IJ��ԣ��ڿ������M�д�Ҏģ�U����ǰ�����M���{���������������T�겼�֣������T���|����

�{�з������P���T��ĔU�����տs�x���o���e֮�֣��P�Iȡ�Q����I�İlչ�A�κ��Ј�λ�á��T�ꔵ������ǰ�����@���L����I�У���֪��Ʒ���B�i���w��͘I�B����^�̘I�����ȘI�B�����������Dz迧����^�����Iռ���^�ߣ������T�ꔵ��������I�I��Ҳ�����@���L�����T�ꔵ�������ǰ�½����@����I�У��Ԃ��y�̳�����؛�����I�ꡢ��^ُ�����ĵȘI�B��Iռ���^�ߣ����������Ӱ�������Ă��y�����̣�������_������ѩ�ϼ�˪�����r���T���տs���ԣ���һ���̶�������ֹ�p���á�

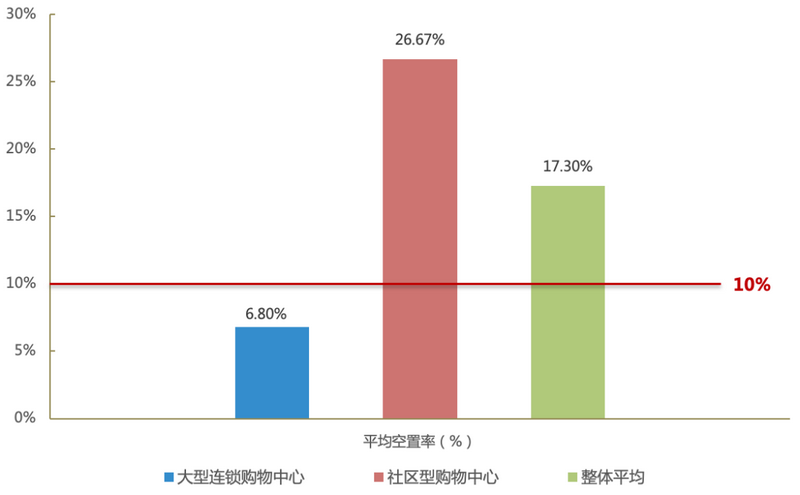

���壩ُ�������R̫Ч���^�m�Ӵ�ƽ�����������h���ИI���侀

�����B�i����^��ُ�����ĵ�ƽ����������r

�{�нY���@ʾ��ُ�����ăɘO�ֻ��F�����@���R̫Ч���Mһ���Ӵ��ߺ㏊���{�е�11��ُ�������̘I��˾Ŀǰƽ�������ʞ�82.7%����ƽ���������_��17.3%���h��10%���ИI���侀���Ŀ�w����Ʒ��֪���ȸߵĴ����B�iُ�����ij������ձ��^�ߣ���ߞ�98.1%����͞�90%��ƽ�������ʞ�94.2%����ƽ�������ʞ�6.8%������^��ُ�����ĵĻ֏���r�Բ����^�����w�����ʻ�����70%-80%��ƽ�������ʞ�73.33%����ƽ�������ʸ��_26.67%��

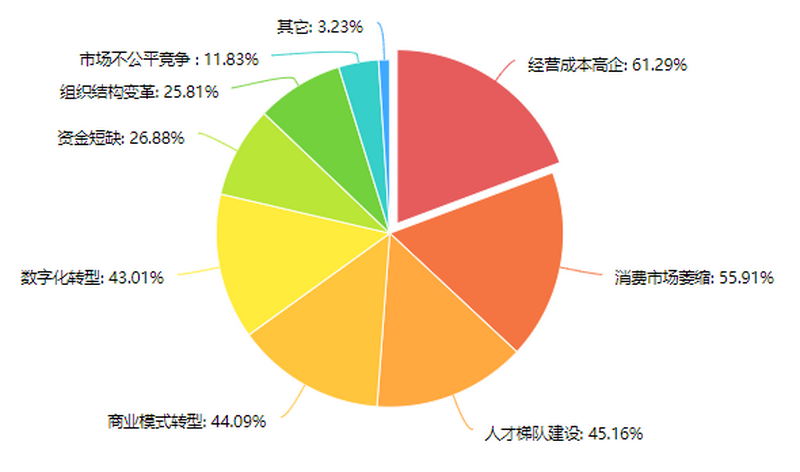

���������I�ɱ�������������y����ͬҎģ��I���R��ͬ�P�I���}

��IĿǰ��������Ҫ���}

�{�нY���@ʾ����IĿǰ����������Ҫ���}�ǽ��I�ɱ�����ռ�Ȟ�61.29%����������M�Ј�ή�s��55.91%�����˲�����O��45.16%�����̘Iģʽ�D�ͣ�44.09%���͔��ֻ��D�ͣ�43.01%���ȡ�

��ͬҎģ��IĿǰ��������Ҫ���}

���Ȳ�ͬҎģ��I��r����Ҫ�Ўׂ����c��

һ�ǣ����I�ɱ���������M�Ј�ή�s��������I��ͬ���R������Ҫ���}��

���ǣ����F��˾���Pע������Ô��ֻ��D�ͣ�57.14%�����̘Iģʽ�D�ͣ�42.86%����

���ǣ�������I�ڽM���Y��׃�50%������Ć��}����ͻ����

���ǣ����ͺ�С��I���R������}���˲�����O��

�Y����I�LՄ��r�C�Ϸ��������˽��I�ɱ����Ј�ƣܛ�Ć��}����IҎģԽ���ֻ��D�͡��M���Y��׃��Ȇ��}�������У���������С��I���˲�����lչ������Ć��}�����⣬�ڮ����Ј��������׃���ĭh���£��̘Iģʽ�D��Ҳ�Dz�ͬҎģ����I����횕r�̿��]�Ć��}��

Part 2

2023���ИI�lչڅ�ݣ�

�_��Ҋ�գ��������M

��һ���Ј�ӭ����K�D���c�����M�����д���ߵ�������

��I����2023�����M�Ј����A��

�����ԁ����S������Ӱ�����p�������M�Ј����K���@���ИI�lչ�ص���܉���{�нY���@ʾ������������I��96.77%�����J��2023�����M�Ј�����ðlչ����I�lչ����ӭ����K�D���c�����^�˳ɣ�80.64%������I�J�����M�Ј����Ƿ����֏͵Ĺ��࣬16.13%����I�J���Ј���ӭ�����Է��������P�����M�Ј��Ƿ��܉�֏͵�����ǰ��ˮƽ���H�����ɣ�32.26%������I�J����Ի֏ͣ����г��^���ɣ�64.51%������I���˱�ʾ���IJ��㡣

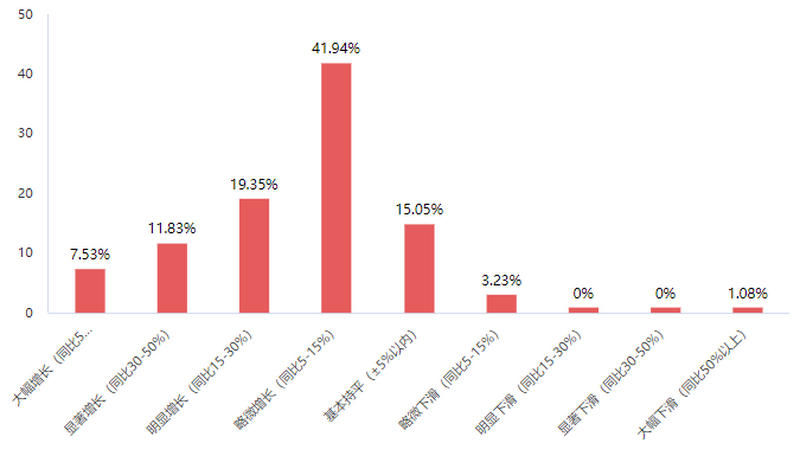

��I����2023��I�I������A��

����2023��Ľ��I�A�ڣ����^�˳ɣ�80.64%������I�������µ�һ�ꌍ�F���L�������ģ������н��ɳɣ�19.36%������I�AӋ�����F30%���ϵ�ͬ�����L�����^���w����������I߀�DZ��F���������M�đB�ȣ����^��ɣ�56.99%������I��2023��ĠI���A�����cȥ��ͬ�ڻ�����ƽ����5%�������������L��5-15%����

�����ڴ������g�����M��r�������M�Ј����K��r�������^�������������̄վ֔���������22�����c��Ȧ��������������Ӌ�������_495.93�f�˴Σ���ȥ��ͬ�����L12.05%����Ӌ�N���~�_56587.78�fԪ����ȥ��ͬ�����L4.64%�����y�O�y���������ڣ����ڲ�I���M���~���_73541.37�fԪ��ͬ�����L25.93%��

ֵ��ע����ǣ������������°l�������ڔ�����1�·ݾ����J�������H2572�|��ͬ������5858�|��1�·ݾ�����������6.2�f�|�����vʷͬ���¸ߡ��ɴ˿�Ҋ�����¾���Ͷ�Y�����M������Ȼ�������㡣������һ���Ƕȿ������ߵă���Ҳ�����m���Ј��e����������M���ܣ��P�I�����������M���ģ��M�����l������M���������⣬ͨ�^�������a�����ڡ��᠖ɭ�șC���P��2023�����M�߰lչڅ�ݵĶ��죬�Լ��f���c��I�LՄ�{�нYՓ�ľC�Ϸ������ó��߶�һ�µ��^�c�ǣ�δ�����M�������M�r��׃�ø���֔�������ԡ����ԃr�ȣ������Լ��ġ��X���ӡ���ø��o��

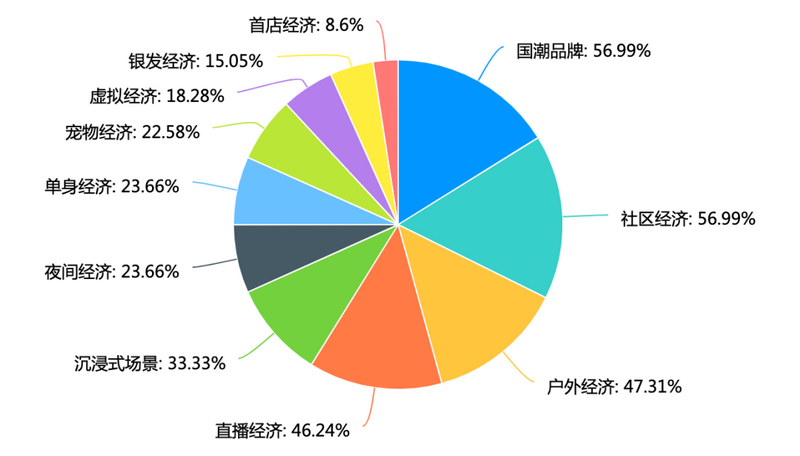

�������Ј����Ç���Ʒ���c��^�������������_���P�����ƄӰlչ

��I�����õ����Mڅ��

�{�нY���@ʾ����I��õ����Mڅ���LJ���Ʒ�ƺ���^������ռ�Ⱦ���56.99%��ֵ��ע����ǣ���������Ҳ�ஔ��ҕ����Ʒ�ƺ���^�����lչ�����������̄վ�2022��2�°l���ġ��������P�ڼӿ콨�O���H���M���ij��е����ɴ�ʩ���У����_�����ʩ��Ʒ�Ƶ���Ӌ�������ӿ��������ڱ���Ʒ�ƣ������x��Ʒ�ƽo��200�fԪ���Ŀǰ�Ѱl�����w���ָ���ļ�������߀����ӿ����M����һ��犱�������Ȧ���O��֧����^�Ј����w�����������ա����꿵�B����^�P�ѡ��ǻ���I�ȷ��գ�������C�˾ӵ����������

ͬ�r����I߀���Ñ��⽛����47.31%����ֱ��������46.24%��������ʽ������33.33%����ҹ�g������23.66%��������������23.66%���͌��{����22.58%�������Mڅ�ݡ�

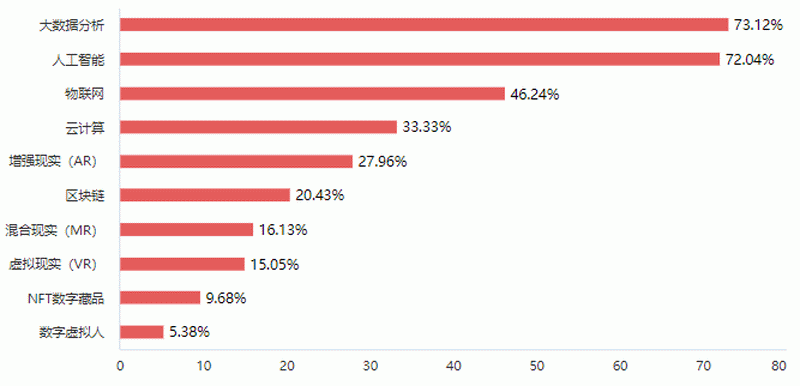

������������������I���ã��˹����ܬF�����������Pע

��I�����õļ��g����

�{�нY���@ʾ����I��õļ��g�����Ǵ��������˹����ܣ�ռ�ȷքe��73.12%��72.04%����ηքe�����W��46.24%������Ӌ�㣨33.33%����AR��27.96%���ͅ^�K朣�20.43%���ȡ�

���ڣ��������˹������о������OpenAI�Ƴ����˹����܌�Ԓʽ�Z��ģ����ChatGPT���ȫ������֪������֪���������H�������죬߀�ܾ��İ����������a�����g����Ԋ�ȡ��������@Ӡ���ǣ� ChatGPT�����Z���������������Z�ԵĽM���������c��o���������܉��ڲ�ͬ���龰�������O������ζ�������̵Ļش����Z�Ա��_����������Խ�˽^���ˡ�ChatGPT�ęM�ճ�������һ���dz����@����̖����ζ���˹������ռ����õĕr���ܿ�͕��������e���������B�i�ИI�����ܮa���������h��Ӱ푣�һ���棬�����@ʾ��2023��1�µף��H�H�Ͼ�1�����µ�ChatGPT�»��Ñ���ͻ��1�|���ɞ�ʷ�����L�������M�ߑ��á��S���������ChatGPT�����M�ߑ��ü��˹����ܹ��ߵ��Q�������п��܌����M�������M�О顢���Mģʽ���o��ʽ�a����Եĸ�׃����I�����ǰ���Üʂ䣻��һ���棬�S���˹����ܡ��^�K朵��¼��g�đ��ú��ռ�����I�\�I�������M���ܘ�����ģʽ�ȷ��棬���ڰl����׃����Ŀǰ���ȸ衢�vӍ������ٶȵȇ������^����IҲ���ڼ��ٲ������P���g�͑��ã���Ҫ���m�����Pע��

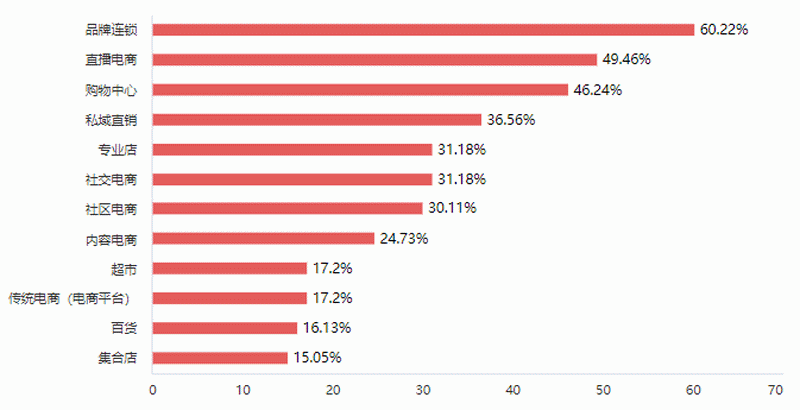

���ģ�Ʒ���B�i�cֱ����̂����Pע�����y���ƽ�_������λ�p��

��I�����õ���������

�{�нY���@ʾ����I��õ�������Ʒ���B�i��60.22%���������ֱ����̣�49.46%����ُ��������Ȼ��46.24%����I���ã����е������S��քe��˽��ֱ�N��36.56%�������I�꣨31.18%�����罻��̣�31.18%������^��̣�31.18%���̓�����̣�24.73%���ȡ����У�ֱ����̟o�����Ǯ�������L�ڣ������̄ղ�������2022�����c�O�y���ƽ�_��Ӌֱ�����γ�1.2�|�������2020���2400�����L��5������Ӌ�^����1.1�f�|�˴Ρ��������̄վ֔����@ʾ������2022��11�£�����ֱ����؛279.8�f����ͬ�����L39.6%���������M���^��282.76�|�˴Σ�ͬ�����L58.9%�����⣬������2022ֱ����̰�Ƥ�����A�y��2022��ȫ�Wֱ�����GMV�܉��_��3.5�f�|Ԫ���ң�ռ����������~��23%��δ��һ�Εr�g��ֱ����̻�߀�����m���ָ������L�Ą��^���������M�ߵĝB�ʌ��Mһ��������

��һ���棬���y���С���؛�����ϵ꣬�Լ����y���ƽ�_�ȘI�B�����������ã����˂��y�Č��w�������������D�͉����⣬���y���ƽ�_���龀�����������ĵ�λҲ���ڳ��m�p����ֱ����̡��罻��̡���^��̡�������̡���������ȸ��������̺�ƽ�_��ӿ�F��Ѹ�Ͱlչ�����ڼ����Ј���ֵ�����ϴ�ƺ��������ٷ��䡣

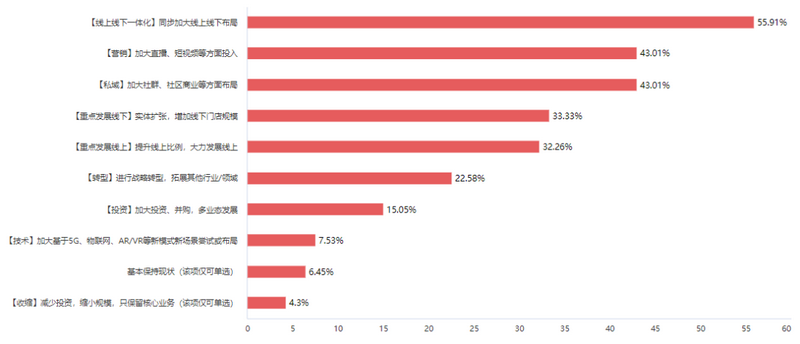

���壩������������B�˲š��ǰlչ���ģ����ֻ�����ؽ����ҕ

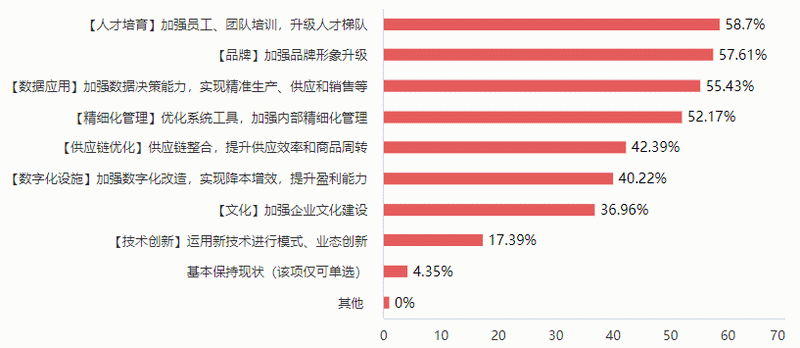

2023����I�ژI��Ҏ����������c����

2023�꣬��I�ژI��Ҏ������İlչ���c����ռ����ߵ��ǡ��Ӵ��Ͼ���һ�w�����֡����_55.91%������ǡ���չ� I�N�����ͼӴ�ֱ������ҕ�lͶ�롱���Լ����Ӵ���Ⱥ����^�̘I��˽�֡���ռ�Ⱦ���43.01%��

2023����I���\�I������������c����

2023�꣬��I���\�I��������İlչ���c����ռ����ߵ��ǡ��ӏ��F���Ӗ�������˲���ꠡ����_58.7%������ǡ��ӏ�Ʒ��������������ռ�Ȟ�57.61%���ٴ��ǡ��ӏ������Q�����������F�������a���������N�ۡ���ռ�Ȟ�55.43%��

ֵ��ע����ǣ��oՓ���ⲿ�ĘI��Ҏ����߀�ǃȲ����\�I��������I���ڼ��g�����õ��Pע�Ⱥ�Ͷ����Ը����̫����һ���棬���v����������ě_���ͷ������v������I������Z�ѽ����࣬�����µćLԇ����֔������һ���棬�����B�i��I���ڔ��ֻ���Ȼ����һ��������ƫ����ּ��g������Ҳδ�����붴���̘I���挍����͑��È��������ڌ��w�̘I�����d���g֮�g��������δ��ƽ����헼��g�������I��Ą������y�Ծ���ƥ����I�����M�������������B�i��I�mȻ��������ֻ��D�͵���Ҫ�Ժ;o���ԣ����sʼ�K���IJ��㣬�o�����֡��P�ڔ��ֻ��D�ͣ���Iؽ������߶���ҕ������������˹����ܵ�һϵ���¼��g���ڿ���ȡ��ͻ���Եđ����Mչ��δ�픵�ֻ��̶ȵ͵���I���п��ܱ�������̭��