�ڴ�ǰ�l�������¡�IFPD��壺23��86��BP�½����r����ص�20�긲�H�����ᵽLGD P7�P�S֮����86��ȫ���D������CA���S���a�����m�c������S8.5����վ��ͬһ���ܾ�ȥ�Ϸ�86���Ј�����23��Ҏ��������»���

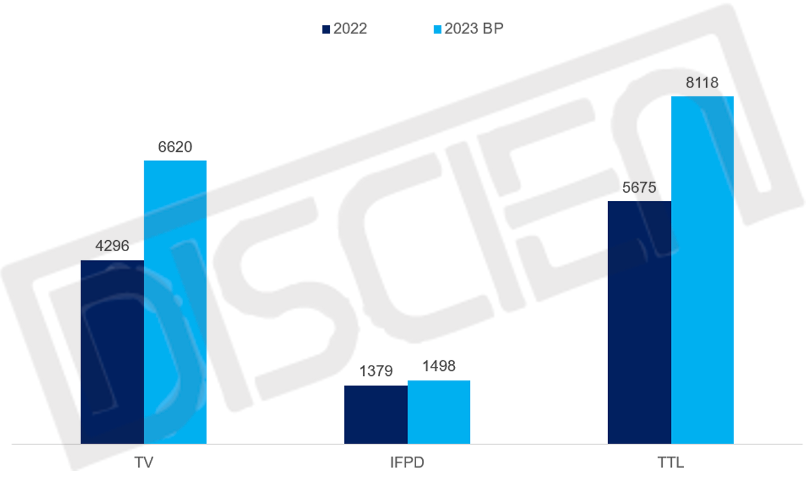

�挦LGD 86���a�ܿ�ȱ��ʣ�����S�ֲ�ȡ�����ӵIJ��ԑ�������DISCIEN�����˽������S�Mһ��������ȫ���؛Ŀ�ˣ�2022��86�� IFPD��匍�H��؛��1311K��������SҎ����2023��BP������1087K��������S�����{��ȫ��Ҏ��֮��BP����������1407K��

�Dһ��2022~2023��86�� IFPD��匍�H��؛����BPҎ����

������Դ��DISCIEN��Unit:K

����Ĺ���������ɶ˷���23��80��+���څ�ݣ����ȏĹ����ˁ�������DISCIEN�yӋ�����S23�����w80��+���Ҏ�������s8118K�����д�����S�����^�鼤�M�����^�����BP����86�����Ҏ�������в�ͬ�̶ȵ����ӣ�BOE 23�ꌢ������a85�� TV, ������86��Ŀǰ��B10/B19�ɗl�a��ͬ�����a���a��Ҳ���Mһ��������CSOT�S��T9���a��δ��Ҳ����G8.5/G8.6�ɗl�a��ͬ�r���a86��; HKC������8.6��������50�� TV�����ӳփ��ݼӴ�l��85��/86����

�D����2022~2023��ȫ��80��+���֮aƷ���H��؛����BPҎ����

������Դ��DISCIEN��Unit:K

�����TV���������2022��80��+ TV���C���H��؛���s3295K��DISCIEN�A��2023���؛��ͬ������22%��4030K������/����/TCL/���ŵ�Ʒ�ƾ���85����Ҫ���o�ߣ�23�ꌢ���m�l��85��, 86���Ј���Ҫ���cƷ�ư���LGE/С��/���S��DISCIEN֮ǰ�l�������¡�P7�P���ڼ���Ʒ����־��������80+�Ј�֮���w��Փ��������ָ��80��+ TV�Ј���Ҫ���c������/����Ȼ�������ُ���Լ�����朷����������ԕ�����85�� TV�����ڃ�TV�Ј�85���Ԍ�ռ�����L���@Ҳ��һ���̶Ȟ�ͬ�r�߂�85��/86����幩�������S��BOE/CSOT/HKC����һ�����ȥ����86�� IFPD���a�ܡ�

δ��80��+ IFPD������Ҫ�������Ї��Ј��ǻۺڰ�ij��m���L��DISCIEN�A�y23��80��+ IFPD���C��؛�����_1256K��ռ�����w�Ј���38%���v�^�Ї������Ј��aƷ�ΑB���M֮·���ǻۺڰ匦����ƽ���������m���٣�22���ǻۺڰ�ķ��~���_35%���ң������ǻۺڰ��Ј���ߴ绯څ�����m��86��Ҳ��ռ����93%�Ј����~��

�D����2022~2023��ȫ��80��+ TV/IFPD���C���H��؛�����A�y��

������Դ��DISCIEN��Unit:K

�Y�Ϲ�����������������S���w80��+�a�ܳ��㣬�܉�M��TV+IFPD����BOE/CSOT/HKC�܉���һ���̶��Ϗ��aLGD�a�ܿ�ȱ���ξ�80��+ IFPD�Ј����ԣ�LGD�p�a��86������Ӱ��^���ڴ�����Sδ�{��Ŀ��֮ǰ�����SҎ�����y�ԝM��ȫ���Ј�����, �������Ӯa��Ҳ��Ҫһ���r�gጷš�

���⣬23��86�� IFPD����Ј����l����׃����Ҫ�w�F�ڃr���Ј���փɴ�S�ȡ��r����Ҫȡ�Q�����S�a��ጷŹ��࣬����86�� IFPD���r���c85�� TV���r�����L�_19����֮�á��c���S�F��ɱ�����^��IFPD�����Բ�ُ���Ե����أ�������S���Ӯa�����°���ጷŵĿ����Ը��ߣ�����ϰ���86�� IFPD���r�F���q������ȝq�r�ĸ��ʸ����Ј���֣�������S���жȌ��Mһ��������LGD P7�P�S�������ڴ���p������Ј����~֮�⣬Ҳ����M��HKC����Ʒ���ṩ�˙C���������SҎ�������������aLGD�a�ܿ�ȱ��HKC�a��ͬ���^����Ҫ��