���@�a(ch��n)Ʒ�ߴ��c���M(f��i)��ӻ���һ�£������M(f��i)�������Ӱ��^���S�����r(ji��)��ʬF(xi��n)�����Բ���(d��ng)���ڄ�(d��ng)ʎ�ı���֮�£����@�Ј�(ch��ng)��Ό�(sh��)�F(xi��n)��(w��n)���ҳ��m(x��)�����L(zh��ng)�Ǯa(ch��n)�I(y��)���������I(y��)��ͬ���R���y�}�����Ƚ������@�a(ch��n)�I(y��)�Ԍ������y(c��)�L(f��ng)�ơ�����Ԓ���v������(l��i)�ȏăr(ji��)��/�ڄ�(d��ng)��/���S���׃������S���M(j��n)���f(shu��)����

1. �r(ji��)��׃�������S���M(f��i)��ӣ��r(ji��)��߂����@�����ڌ��ԡ�լ��(j��ng)��(j��)Ч��(y��ng)����֮�����M(f��i)���������δҊ(ji��n)���@���D(zhu��n)����ߴ����r(ji��)���21��6���_(k��i)ʼһ·�µ���ֱ��22��9�����r(ji��)��Y(ji��)����17��(g��)���������ڌ�(sh��)�F(xi��n)��С�������������@�I(l��ng)���^����Ҫ��86���r(ji��)��׃���e�����@17��(g��)�µ��������ڃ�(n��i)����߃r(ji��)$640�µ���$240,���_(d��)63%���»������^��ֱ�^�ط�ӳ���Ј�(ch��ng)����(d��ng)��

2. �ڄ�(d��ng)��׃�������S�خa(ch��n)������ʹ�r(ji��)���������M(f��i)�������δҊ(ji��n)���@��(f��)�K��ǰ�����°������r(ji��)�������R�^���(y��n)���Ŀ��(y��n)��22��9�r(ji��)��֮���M(j��n)���ƽ�A�Σ����S�Ӵ�خa(ch��n)���ȣ���K��23��2���ٴ�Ť�D(zhu��n)�˃r(ji��)��ք�(sh��)���@��݆�q�r(ji��)���������ů��(d��o)�µķ��D(zhu��n)�������S�η���Ť�D(zhu��n)�ľք�(sh��)�������S�֏�(f��)�����ڄ�(d��ng)��ˮƽ�����M(f��i)���������m(x��)���ԣ������°������r(ji��)�������^������(zh��n)��

3. ���S���׃�����S��SDC�˳�LCD�Ј�(ch��ng)��LGD P7�P(gu��n)�S�������@�I(l��ng)���n�S��u��ʧ����(d��o)��(qu��n)����֮�_(t��i)�S�_(k��i)ʼ�߲��·����ꑏSԒ�Z(y��)��(qu��n)����u����2019~2022�����g�ϵ���S���m(x��)�l(f��)���������D���nϵ&�_(t��i)ϵƷ�Ʒ��~��δ��(l��i)�S��LGD P7�a(ch��n)��ȱʧ��AUO/INX�������D(zhu��n)��������/����/�l���ȸ߸���ֵ�a(ch��n)Ʒ�ϣ�ꑏS���~�A(y��)Ӌ(j��)���M(j��n)һ��������

�Dһ��2019~2022��ȫ��PID�Ј�(ch��ng)�֮a(ch��n)Ʒ���S���~׃��

��(sh��)��(j��)��(l��i)Դ��DISCIEN

�ڳ��m(x��)��(d��ng)ʎ�ĭh(hu��n)���£�DISCIEN������������c(di��n)��׃����(w��n)���IJ��Խ��h��

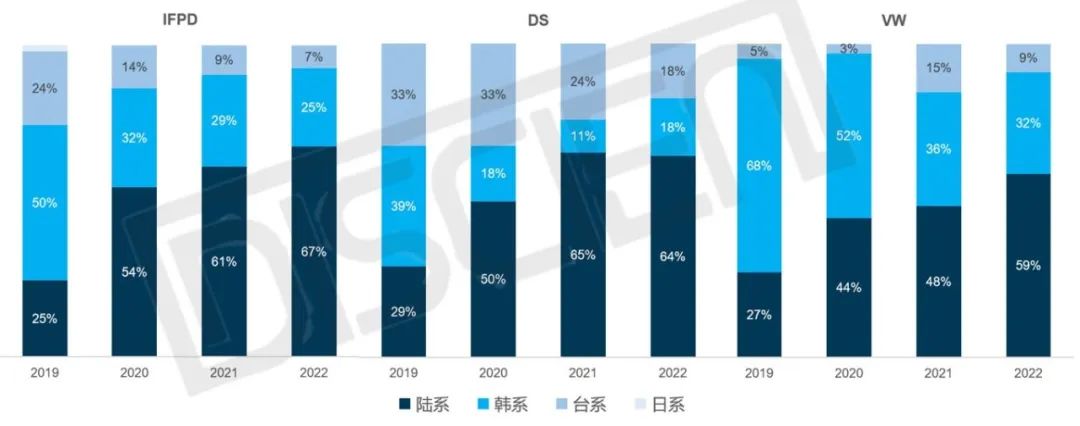

1. �U(ku��)��͑����������Ӯa(ch��n)Ʒ�N�һ���̶��Ϸ�ɢ����(du��)�_���a(ch��n)�I(y��)�������L(f��ng)�U(xi��n)����Ԓ�f(shu��)���u�����ܷ���һ��(g��)�@��������S��(g��u)���͑���ꇕr(sh��)�U(ku��)��͑������ɷ�ɢ�L(f��ng)�U(xi��n)����IFPD�a(ch��n)Ʒ�����������Ї�(gu��)�Ј�(ch��ng)��uͣ������Ј�(ch��ng)���P(gu��n)��������(d��ng)Ҏ(gu��)ģ���L(zh��ng)��22�꺣���Ј�(ch��ng)Ҏ(gu��)ģ�ѳ�Խ�Ї�(gu��)�Ј�(ch��ng)������90%����IFPD�a(ch��n)Ʒ���Ї�(gu��)���a(ch��n)�������^�������S�^���У�TOP3��Ӌ(j��)���~��70%�����������S�ɽ����Ї�(gu��)����(y��ng)會�(y��u)��(sh��)��(d��o)����ຣ��Ʒ�ơ���һ�S�����Ӯa(ch��n)Ʒ�N�(sh��)�F(xi��n)�L(f��ng)�U(xi��n)��(du��)�_����խƴ�p��EXNB/RNB��VW������DS�a(ch��n)Ʒ��������a(ch��n)Ʒ�Ј�(ch��ng)���~�mС�����ڃ�(n��i)�l(f��)����a(ch��n)Ʒ���S��(hu��)һ���̶���Ӱ����w�Ј�(ch��ng)���~�������Ӹ߸���ֵ�a(ch��n)Ʒ���ֿ������r(ji��)���������g������wӯ��ˮƽ��

�D����2019~2022���Ї�(gu��)/�����Ј�(ch��ng)IFPD���C(j��)��؛���~׃��

��(sh��)��(j��)��(l��i)Դ��DISCIEN

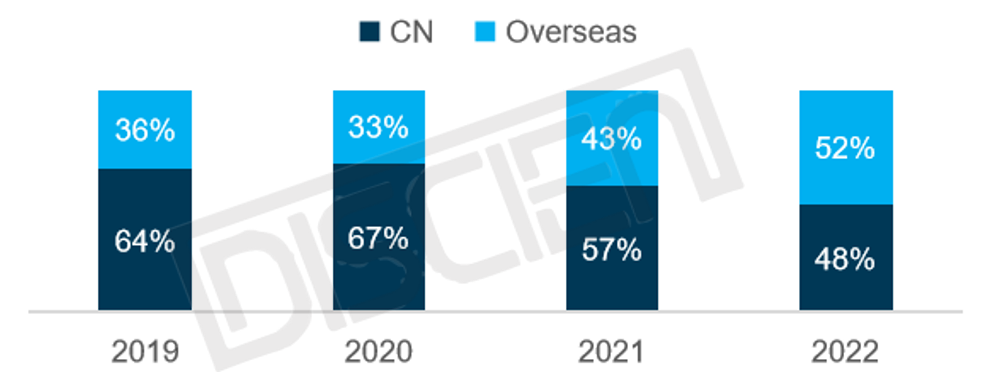

2. ��(d��ng)�a(ch��n)�I(y��)��(n��i)�Ѕ��c���˳����P(gu��n)�]�a(ch��n)���r(sh��)��ʣ�����S��(y��ng)�e�O�{(di��o)��a(ch��n)��/�����a(ch��n)Ʒ�|(zh��)��/���ٮa(ch��n)Ʒ�_(k��i)�l(f��)�����r(sh��)���a(b��)�a(ch��n)�ܿ�ȱ��20���ļ���SDC�˳����@�Ј�(ch��ng)֮��LGD�e�O�{(di��o)��VW�a(ch��n)�ܣ��ɞ�SDC�˳���ĵ�һ��(g��)�������������ߣ�BOE����EXNB�a(ch��n)Ʒ�_(k��i)�l(f��)�����r(sh��)���a(b��)��SDC EXNB�a(ch��n)�ܿ�ȱ��CSOT/INX�����a(ch��n)Ʒ�|(zh��)������(d��o)���^��Ʒ�ƺʹ����̣��Q�M(j��n)��Tier2����(y��ng)���(du��)�С��Ԛvʷ���b���挦(du��)��LGD P7�P(gu��n)�Sȱʧ��86���a(ch��n)�ܣ�ʣ�����S��(y��ng)������Ʒ�_(k��i)�l(f��)����(sh��)�r(sh��)�O(ji��n)�y(c��)�Ј�(ch��ng)�������r(ji��)��׃���e�O�{(di��o)��S��(n��i)�a(ch��n)�ܣ����M(j��n)���ٌ�(d��o)���^��Ʒ�ƵIJ�����

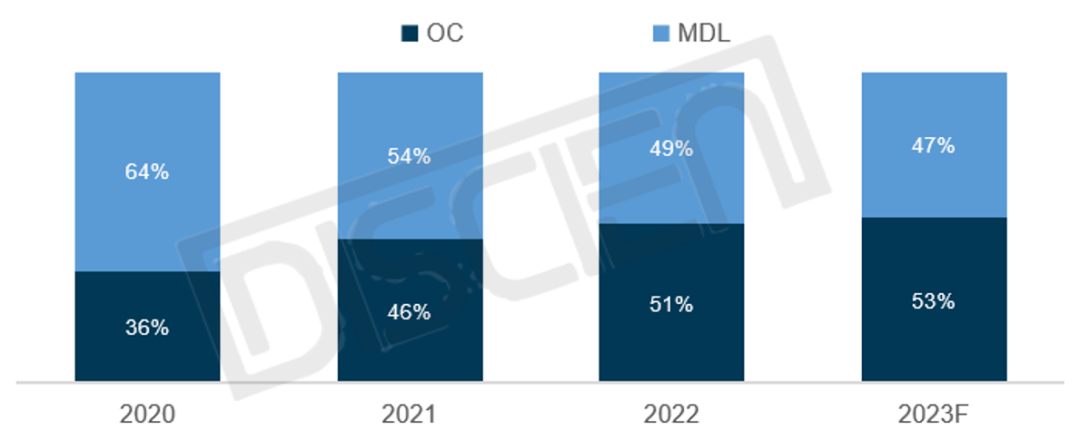

3. �`���{(di��o)����ӻ��a(ch��n)Ʒ�ΑB(t��i)���M���Ј�(ch��ng)��Ԫ������UNB VWģ�M�M�b���g(sh��)�IJ�����켰�ИI(y��)����/�����(xi��ng)Ŀӿ�F(xi��n)�IJ������������SUNB�a(ch��n)Ʒ��؛�ΑB(t��i)��OC/MDL/SET���档�����V��C(j��)����ں����Ј�(ch��ng)���У��Ñ�r(ji��)����ܶ��^�ߣ����S��MDL��؛�������S���Ї�(gu��)�Ј�(ch��ng)���������S����ӭ���Ї�(gu��)�Ј�(ch��ng)�����_(k��i)ʼጷ�OC��Ŀǰ����DS����؛�ΑB(t��i)�У�OCռ��Ҳ�ѳ��^(gu��)MDL��

�D����2020~2023Fȫ�����DS���a(ch��n)Ʒ�ΑB(t��i)���~׃��

��(sh��)��(j��)��(l��i)Դ��DISCIEN

���Y(ji��)���ԣ����@�a(ch��n)�I(y��)�����䱾���a(ch��n)Ʒ�����y�Ա�����������Բ���(d��ng)Ӱ푣������S���ԣ��ژ�(g��u)���a(ch��n)Ʒ/�͑�/�a(ch��n)��/�a(ch��n)�I(y��)朵��wϵ�r(sh��)�����Ӯa(ch��n)Ʒ�N�/�U(ku��)��͑�����/�e�O�{(di��o)��a(ch��n)��/�v��a(ch��n)�I(y��)朵Ȳ��Կ���һ���̶��Ϸ�ɢ��?q��)��_�������L(f��ng)�U(xi��n)��