���� 6 �£��O�����{�l�� Vision Pro����˺����ˡ��_�����gӋ��r������ȫ XR �ИI��֮��^��Ȼ����2 ���º��ٿ� Vision Pro ��Ӱ��ƺ����]����ô����ˇ���µ� VR �I�ա����������������˴�ÆT��ج�ģ������ϰ��� XR �Ј��İlչҲ�ʬF���ɘO�ֻ��ĬF����ô��XR �ИI���ו���������l��

XR �Ј���

VR ���أ�AR ����

��������Ƽ������ 2022 ����� XR �Ј������L��VR �O���؛���״�ͻ���� 100 �f�_��AR �vʷ�Ե،��F�˵�һ�� 10 �f�_�ij�؛��������ˣ�2023 ���_���ИIҲӭ����ȫ�µ��Ј�����

2023 ���ϰ��꣬XR �O���N�����F���@���»���������D�Ƽ�����������棬2023 ���ϰ��꣬�Ї����M�� XR �O�䣨���� AR �� VR����ȫ�����N���� 38.2 �f�_��ͬ���½� 38.6%�����У����Ϲ��_�����Ј�����������ȃ�����̣����N���� 13.8 �f�_��ռȫ������ 36%��ͬ���½� 40.2%���N���~�� 4.3 �|Ԫ��ͬ���½� 36.5%��

���B Air Plus���D/���B����

Ȼ����XR �Ј����H������ VR �c AR �ɴ�Ʒ����w�N�����»���Ҫ���� VR �O������ۡ��̘I������� VR �ڴ����Ј�ռ�ȘO�ߣ����»��@�������� XR ���w���F���ϰ��� VR �O�侀���N���� 9.7 �f�_��ͬ�ȴ� 56%��

VR �»���Ҫ������^������N�����ߵ��{����2022 �꣬�ֹ� Pico �l���� VR ��Ʒ Pico 4���ھ���Y���a�N�������Aб�£�Pico ���F�˴l��IDC �����@ʾ Pico Neo 3��50.5 �f�_���c Pico 4��21.7 �f�_�����u���˄��o䛵� 72.2 �f�_�����^���@���ɿ����]���_���ֹ��Ȳ� 100 �f�_��Ŀ�ˣ���ý�w������������ Pico �ь�ȫ���N��Ŀ�����{���� 50 �f�_�����M���Ј� 35 �f�_����

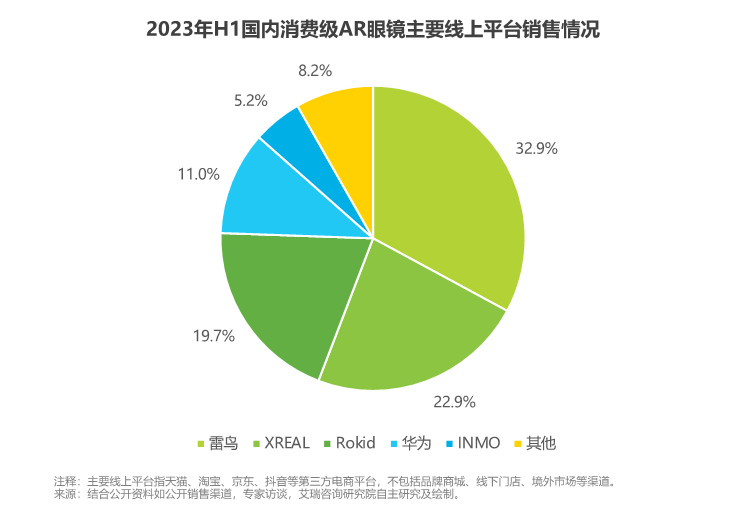

���ֻ�� AR �Ј����䌍��̎�ڿ��������A�Σ��ϰ����N���� 4.1 �f�_��ͬ�ȴ�q�� 340%���^���S�̴��F�˱��l����������ԃ�Ĉ���@ʾ�����B���¡�XREAL��ԭ Nreal���Լ� Rokid ���� AR �^������ϰ��������˸��_ 75.5% �ľ��Ϸ��~���������B���{�� 32.9% ���Ј�ռ���ʷ��ӵ�һ��XREAL��Rokid �������

�D/������ԃ

AR �Ј��ij��m���L���ǵ����ڮaƷ�IJ����M������W���g���M����Ӌ�����ܵ�������Ԫ�����ɱ����½�����ͨ�õ� AR �O��ɞ���ܡ��^����҂��������R�� AR �O���ڂ��˻����S���ԡ�˽�����ϵĪ��rֵ��������M AR �O��ʹ������p����������������wͬ�r���������Ƅ�ϵ�y�����c���B�ķ��s���ڱ��� AR �O�����^�� VR���֙C��PC �Ȃ����S���O���rֵ��ͬ�r���،���ʹ�È�����

������� AR ���R�ă��ݸ����S�������B���¾��� 5 ���Ƴ��˪������ýK�ˡ����Bħ�С�����������ҕ�lƽ�_���ṩ����������Ӱҕ�YԴ����֧�֟o��Ͷ�����B�� TF/U �P�ȶ�N��ʽ�M�Ѓ�����չ������ AR ���R���w���Ԍ��F���õ��^Ӱ�w�����B�����⣬���̂�Ҳ�Ƴ��� XREAL Beam��Rokid Station ����ƮaƷ�������xʽ���C��+��AR ���R���Ą����ΑB���o AR ���R������ȫ�µĿ����ԡ�

��������Bħ���@�ӵġ����xʽ���C��ؓ؟ AR ���R�IJ���Ӌ�㹤�����c AR ���R�o�܅f�����䲻����Ҫ�����֙C����X���O��Ϳ�ʹ�ã�δ���S�������xʽ���C�����d����Ӌ��ؓ�d��AR ���R���w����׃�ø����p����ͬ�r���¸������������o�Ñ��ṩ������ҕ�X�w��Լ����gӋ�㽻����

��W�ǻ�ʯ���g

�Ⲩ���� AR ��δ��

��W�@ʾ���gʼ�K�� XR �aƷ�����M�����P�I�����Q����ʯ���g����

VR ��W������ȫ��ġ����������D��Pancake���������������a��ˇ��څ�ڳ��죬���O����p���M���߂���õ�����w���õij����|�������@ʾ���|�ϣ�VR δ��������c���� Micro-OLED ��Ļ���ռ���

�O�� Vision Pro ���d�� Micro-OLED���ּ���� OLED����Ļ���@�N�������܌��FС�ߴ��³����ֱ�������Ļ���@ʾЧ���ϴ����Խ�� Fast-LCD ��Ļ����VR �^��ʽ�O���������Ļ��Ȼ����Micro-OLED ��Ļ�ɱ��^�ߣ�����ֻ�ИO�ٔ��aƷ���Ե��𡹣�3499 ��Ԫ���s 25000 Ԫ����ţ��� Vision Pro Ҳֻ���ǡ���������ߡ���2024 �꣬�S��Vision Pro ������؛�Լ��댧�w�@ʾ�a�I�İlչ��Micro-OLED �ijɱ�������������̽�����·š������� VR �^�@�O�䡣

���� AR ���R����Ļ�ߴ��С������Ҫ����ߣ���˰������B���¡�XREAL �Լ� Rokid ���V�������� Micro-OLED ��Ļ����ҕ�X�Ͼ������샞�ݡ����ڹ�W�����ϣ�AR �O��δ�����пɞ顣

��ǰ AR ߀�]�������yһ�Ĺ�W������Birdbath �����Ј��B����ߣ��Ɍ����C���������� 80g ���ң������Wģ�M�w�e���RƬ�⾀�^�������^�ͣ��Ⲩ�������t���O����p��Ӱ���и������^�ʺ��@ʾ�����������ɞ� AR ���R��������W�������������B���µ��^����������M��ǰհ�Եđ��Բ��֡�

���B X2���D/���B����

������� CES 2023�����B�����Ƴ��˲��ùⲨ�����������B X2�����dȫ�� Micro-LED + ����Ⲩ���@ʾ���������Ȍ��F�pĿ���@ȫ���@ʾ���������_ 1000 nits��OPPO��Ŭ�ȁ� Ҳ�_ʼ���@��������̽���� OPPO Air Glass 2 �� Nubia Neo Air ����ȡ�˹Ⲩ��������

�Ĺ�W���g�đ�����r������VR �O��������څ�ڳ��죬����K�aƷ�ΑB�Լ��w�������ѱ�չ�F�������ܷ���m���l���P�I���ڑ������B�ij���͑��È������،����� AR �O��t���ǡ������������δ���Ɍ�ҕ�X�w�˙C���������ηN�̶���δ��֪���@��ζ������Ȼ������đ��Ý�����������g��δ�����ڡ�

XR ���¹���

�������ȵ� VR/AR �ИI���f�����������˼��ӵ�һ�ꡣ�O�� MR �^�@�ęM�ճ����������ИI������δ���İlչ����XREAL ��ʼ�˼� CEO ���Y�ڽ��� MWC �Ϻ��IJ��L���f�������ڄ��Iǰ������ AR ���ǹ�˾ Magic Leap ��һ�T��

�O�� Vision Pro �ęM�ճ����� 2023 �� XR �ИI����̱��¼����O��������һ���aƷ��������ԓ�aƷ�����Įa�I�Ƿ����Ę�־���S���O����֣������Įa�I�M�������������������ꡣ�c��ͬ�r���O���M�� XR �ИIҲ�����@һ�Ј��đ��ԃrֵ������J����gӋ�㌢�_���Ƅ�Ӌ�����r������˼����O����˾�Ȳ��в�ͬ������Ҳ�Զ����Ƅ� Vision Pro �I�ա����@Ҳ���������O�� 10 ������Ƴ�������Ҫ����ƷaƷ��

�O�� Vision Pro �ĮaƷ�ΑB����ѽ������� XR δ���ķ���������������Ȼ���T�� AR�����R�����ЙC���ռ������c�����^�����^��ʽ�@ʾ����ֻ�m�ό��I������

�^ȥ���Ǜ]�ЏS�̡��� VR �ĮaƷ�ΑB�� AR����ܛ HoloLens��Magic Leap �����R���F�����g�o���M�㡸�p��� AR ���R���@һĿ�ˣ��˶�������x���˸�����ص��^���ΑB��

Vision Pro ��ͻ�����ڣ��������ṩ VR �w�����O�������еij���ʽ�^Ӱ���ֿ���ͨ�^���w�ⲿ�z���^������ R1 оƬ�Լ��������t���g�����F AR �wVision Pro ������һ�� AR ߀�� MR �O���䌍����Ҫ�������������O���đB�ȣ�һ��Ҫ���ܴ�������Qһ�����}�����Ñ���@�ó����w�����롸�c�����^����

�D/�O��

Vision Pro ���� VR �c AR ���ݼ��Ψһ�⡣���ȵ� AR �^����҂��������W�@ʾ���g������ AR ���R�ġ��@ʾ�������Լ��˙C���������뷨�O��ȥ�����䡸Ӌ��̎������������֧�θ��S���ă����c���ã��������Bħ�У������p���� AR ���R�Ćμ��ġ��@ʾ������Ӌ���O���D׃�Ę�־���Դˣ��p���� AR ���RҲ���˪�����Ӌ����m��������

�䌍��Փ�� AR��VR��MR �ֻ��DŽe��ʲô R �O�䣬��K�ܷ�ȡ���Ј��ijɹ����ÿ��Ñ����XͶƱ����Ҫ�����Ñ��ĸ���Ը�����X���κ��O�䶼Ҫ�ش�һ���P�I���}�����o�Ñ��ṩ��ʲô���rֵ����

���� PC �M�����˂����k�����裬�����֙C���Ҳֻ��ͨ��+�ʘ�+�ϾW���ѣ��̲�˹�����o iPhone ����ע��ǡ��֙C+ iPod +�ϾW�O�䡹������֙C����չ�����S���đ������B���M���Ñ���������ȷ������������

XR �O��ijɹ��cʧ�����䌍�������ڡ��Ñ�rֵ����ȥ�õ�ԭ���ϰ�����ݱ��l�� AR �O����ڂ���˽�ܡ��S�����S�r���S���^Ӱ�@һ��������£��l�]�˪�һ�o���ărֵ���õ��˵�һ��Ҏģ�����Ñ���δ�����S���@ʾ��Ļ�c��W�����ĵ������S���ۄ�ۙ���քݽ����� inside-out ��λ�ȿ��gӋ�����g�ij��죬�Լ��������K�� + AR ���R���������ĸ����Ӌ��������AR �O��Ҳ���ڸ���Ĉ����Ͻo�Ñ����µărֵ��

Vision Pro ��δ�l�ۣ��F��ӑՓ����F��Щ��֮�^�硣�˂����T�ڸ߹������g�Ķ���Ӱ푣��s�����L�ڃrֵ���L�ځ�����XR �a�I��Ȼ����������δ����ֻ��Ҫ�γɸ��Ƅӻ��Wһ������Įa�I߀���������L�������B����߀��Ҫ���²�ͣЪ��