2023�꣬ȫ����u���¹ڷ������顢����_ͻ���Լ���ԴΣ�C�Џ��K�����ؾ�������Ƭ���������L�ij����ʺ����a�ʣ��Լ��µĵ^�ԛ_ͻ������ȫ���������Lǰ�����ڲ��_���ԡ�

���^�;ֲ�Σ�C�������˂��ĉ����ͽ��]��һ���棬���M�ߌ�δ������֔���B�ȣ�׃�þ����㣻��ͬ�r���䑪������Ҳ�������������ʘ��aƷ�Á팦�����O��ؓ�����w�����Դ����w���u�c��ͶӰ�C��������ԮaƷ��ȫ����Ҳ�S֮�^�m������

ǰ������ȫ��ͶӰ�C��؛���_1350�f�_

������D�Ƽ���RUNTO�������@ʾ��2023��ǰ�����ȣ�ȫ��ͶӰ�C�Ј���؛���_��1350�f�_��ͬ�����L4.5%���AӋȫ���؛�����_��1827�f�_��ͬ�����L2.4%��

ȫ��ͶӰ�C�Ј��ּ��ȳ�؛��

������Դ����D�Ƽ���RUNTO������λ���f�_

�����^���Ї�ͶӰƷ�ƺͿ羳�����С����Shein��Temu�����uͨ��TIKTOK�����@���ӿ��˺��Ⲽ�֣��Ӵ����YԴͶ�롣�@Ҳ��ͶӰ�C�ИI�܉���ȫ���ȾS�����L������֮һ��

�Ї���ȫ��ͶӰ�C�Ј��e���p��

ȫ��ͶӰ�C�Ј��У��Ї��������e���p�صĽ�ɫ����Ҫ�w�F�������c��

�Ї���ȫ������ͶӰ�C�Ј���������D�Ƽ���RUNTO�������@ʾ��2023��ǰ�����ȣ��Ї������ȫ��ij�؛��ռ���_��37.6%���h�����������ҡ������Ј������ڶ����Ј����~��18.7%�����ߺ�Ӌ�������^��ȫ���Ј���һ�룬����֮����������ҷ��~�t���]�г��^10%��

��ȫ��ռ��������λ��1LCD���g��Ҫ���Ї��S���Ƅӡ�ǰ�����ȣ�1LCDͶӰ��ȫ���Ј��ij�؛��ռ�Ȟ�61.6%���Ѹ���2022��ȫ���59.0%��1LCD���㲿�����������g�_�l�c���®aƷ���þ����Ї���I���I��

�����Դ�@ʾ���Ї��ĝB���졣ǰ�����ȣ�ȫ���Ј�����LED��Դ���������~���^��75%�������Դ��ȫ��ij�؛��ռ�Ȟ�9.6%�������Ї��Ј���ռ�Ȅt���_��11.3%��������2023�����@ʾ�a�I���|���lչ��Ƥ�������Ї��ڼ����@ʾ���Ј�Ҏģ���aƷ���¡��������á����������ȾS���Ͼ�λ��ȫ��ǰ�С�

�Ї�Ʒ����ȫ���Ј�ռ����Ҫ��λ��������D�Ƽ���RUNTO�������@ʾ��2023��ǰ�����ȣ��Ї����ϵƷ����ȫ���Ј��ij�؛��ռ�ȳ��^��75%��

�Ј����ڷ�ɢ�����ͣ��O��λ��ȫ��ڶ���DLP��һ

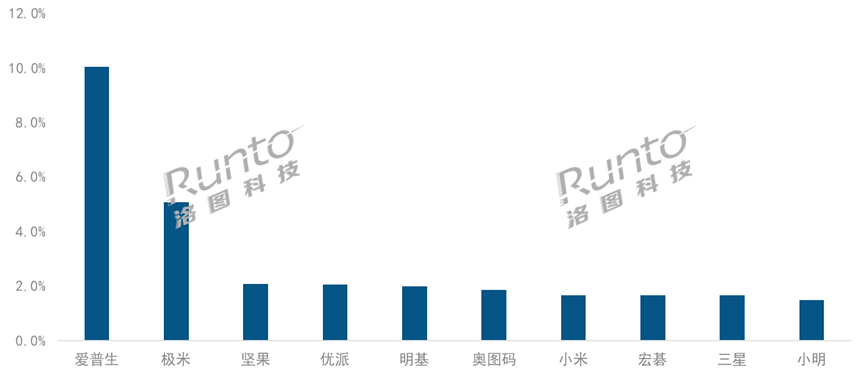

������D�Ƽ���RUNTO�������@ʾ��2023��ǰ�����ȣ�ȫ��ͶӰ�C�Ј�TOP4Ʒ�ƞ���������O�ס��Թ��̓��ɣ���Ӌ���~��CR4����19.3%���Ј���͚w���ڷ�ɢ�����͡��oՓ�����Ї�߀�Ǻ����Ј�����������һ�����������ƽ�_����СƷ�ƣ��{��Ͷ˵̓rռ���Ј�һϯ֮�أ�����������Ʒ�Ƽ��жȡ�

��ϵƷ�Ɛ�������ȫ��ͶӰ�C�Ј�ռ���I�ȵ�λ��ǰ�����ȵķ��~�_��10%���Ј��Ȱl����������ǐ�������ͻ�����ݣ��aƷȫϵ����3LCD���g�����ձ����������LҰ���Ї����ڼ������e����քe�O��LCD����ͶӰ�C���C���S��

ȫ���Ј���؛���ڶ������Ї�Ʒ�ƘO�ס��O�����Ї��Ј��ѽ������s��һ�����겻��ӿ캣���Ј��_�ص��_�������ں����㲿���ϳ��m�������б������Ѿ߂��C�����C�аl���a���������aƷ�N���M�����ձ����W�ޡ��������Ј����ځ��R�d���ձ�����Ⱦ�������֮�⣬߀���w��BestBuy��MediaMarkt��Saturn��Fnac��Darty��EI Corte Ingles�Ⱦ�������������2023���ϰ��꣬�O��ؔ���@ʾ���������I�I�������3.5�|Ԫ��ͬ�����L��39.14%�������w�I���е�ռ�ȳ��^20%��

ǰ����Ʒ�Ƶ��Ј�λ���������������c������֮���Ʒ�����_���^���ࡣ���ڵ�����ʮ����Ʒ�ƣ����ಢ�����N�����~�ֲ���1.5%-2.5%֮�g��������ÿ���������в��ӡ�

2023��ǰ������ ȫ��ͶӰ�C�Ј�Ʒ�Ƴ�؛�����~

������Դ����D�Ƽ���RUNTO������λ��%

��DLPͶӰ�����Ј��У�2023��ǰ�����ȣ��Ї����ϵƷ����ȫ���Ј���ռ�ȳ��^��50%�������Ї��_����Ʒ��ռ�Ȅt�_��22.6%��

��Ʒ�ƿ����O�ס��Թ������ɺ�����λ��ȫ��DLP�Ј�ǰ��������Ӌ���~�_��43.3%�����жȸ���ȫ�����wͶӰ�Ј���

�O��λ��ȫ��DLPͶӰ�Ј���؛����һ��ǰ�������Ј����~�_��19.6%������I�ȣ����^�ڶ����͵������Ŀ��͡����⣬TOP10Ʒ���У��Ї����Ʒ�Ʈ�ؐ�����ź�Anker���ϰ�����Anker�nj��������Ј����Ї�Ʒ�ƣ�Ҳ�ǿ羳��̵Ĵ����ԏS�̡�

�AӋ2024��ȫ��ͶӰ�C��؛���_1931�f�_

չ��2024�꣬���^�h���ĉ�����Ȼ���ڣ����S��ͶӰ���C���ܻ�ˮƽ�ͮ��|ˮƽ�Ĵ�����������Լ����������M�ߌ�ͶӰ�C�aƷ�J֪�IJ�������B�ӊW�\�������籭��ِ�µ��w�����N�������������d�^�ğ��u��ȫ��ͶӰ�C�Ј���δ����ꌢ�^�m��������ƽ�������L��

��D�Ƽ���RUNTO���A�y��2024��ȫ��ͶӰ�C�Ј���؛�����_��1931�f�_��ͬ�����L5.7%�����У������Ј����_��1210�f�_��ͬ�����L7.0%�����ٸ����Ї��Ј���