����(j��)��D�Ƽ���RUNTO�����Ї��������������Ј��¶�ۙ��China Smart Speakers Retail Market Monthly Tracker������棬2022��10���Ї����������Ј����w�N����211�f�_��ͬ���½�19.3%���h(hu��n)�����L6.6%�����w�N�~��6.0�|Ԫ��ͬ���½�15.0%���h(hu��n)�����L6.8%��

����Ŀǰ��2022���ÿ���·ݣ��N�۱��F(xi��n)��ͬ���½������µ�11��12���^�m(x��)˥�ˎ��ѽ�(j��ng)�ɞ鶨�֡�ԭ���Ƕ��ģ��������������h���p��Ⱥ�ćL�r���ѽ�(j��ng)���ͣ���ُ���g������ǰ������������֮�£�����DŽ����Ԯa(ch��n)Ʒ�������������M��Ըƣܛ��ُ�I֮���ʹ��ճ�Բ������־ã���(f��)ُ�ʲ��ߡ�

���w��10�±��F(xi��n)���S���p11�����ǰ��10��31������10�����������Ј�Ҏ(gu��)ģ����������խ���ؿs��20%�ԃ�(n��i)���h(hu��n)�Ȅt�B�m(x��)3�����ϝq��

2021-2022���Ї����������Ј����¶��N��

��(sh��)��(j��)��Դ����D�Ƽ���RUNTO������λ���f�_

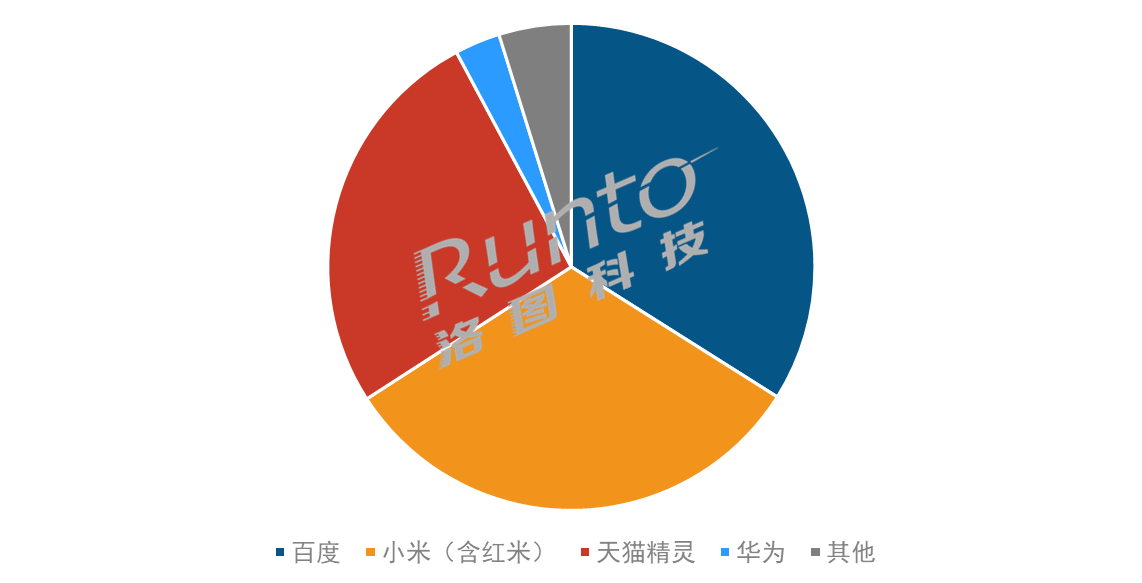

Ʒ�ƣ�TOP4��(w��n)�������ж��Խ�

����(j��)��D�Ƽ���RUNTO����(sh��)��(j��)�@ʾ��2022��10�£��ٶȡ�С�ף����t�ף�����؈���`���A��TOP4Ʒ�Ƶ��Ј����~�_��95.2%���^ȥ��ͬ���½�0.4���ٷ��c���^�����½�1.8���ٷ��c���ܴ��Nǰ�Ƶ�Ӱ푣��ٶȡ�С�ס���؈���`��ȫ�a(ch��n)Ʒ���ֵ�Ʒ�ƌ��F(xi��n)���N���ĭh(hu��n)�����L�����⣬���~����Apple��Ʒ���N��Ҳ���F(xi��n)�ϝq������������Ј����жȡ�

2022��10���Ї�����������Ҫ�S�̷��~

��(sh��)��(j��)��Դ����D�Ƽ���RUNTO������λ��%

�ٶȷ��~�_��34%�����ۙC�͞�21��ٶ��ڶ��a(ch��n)Ʒ���Ƴ����T�棬ͨ�^���Ӹ��M��(n��i)���F(xi��n)��r��

С���~�_��32%�����ۙC�͞�17�С������Playϵ��ؕ�I���

��؈���`�Ј����~�_��26%�����ۙC�͞�22����a(ch��n)Ʒ�Ƴ�������r��(y��u)�ݣ����ӷ��~�ϝq��

�A�����ۙC�͞�11���y�a(ch��n)ƷSound Joy���ֱ��200Ԫ����ʹ��ɞ��(n��i)����N�C�͡�

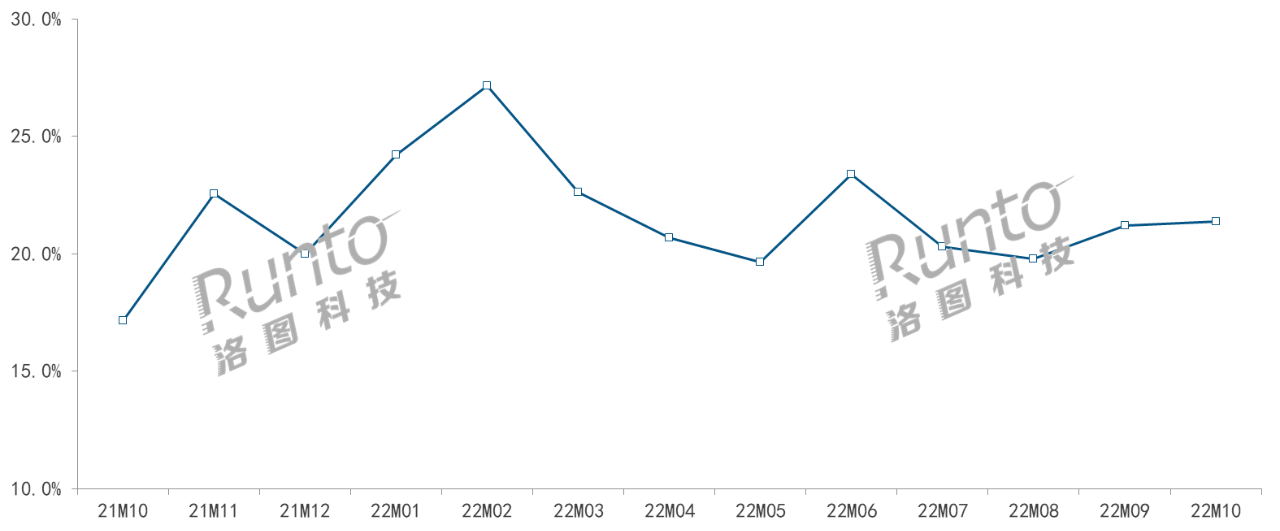

�a(ch��n)Ʒ����Ļ���d���_21.4%��ƽ���ߴ�7.6��

����(j��)��D�Ƽ���RUNTO�����ϔ�(sh��)��(j��)�@ʾ��10����Ļ������N��ռ���_��21.4%���^ȥ��ͬ���ϝq4.2���ٷ��c���^�����ϝq0.2���ٷ��c��

���¶���Ļ���侀���N��ռ��

��(sh��)��(j��)��Դ����D�Ƽ���RUNTO�����ϔ�(sh��)��(j��)����λ��%

��Ʒ�ƿ���10�°ٶ�����Ļ�����Ј���ռ��(j��)�������ϵķ��~�����^�����½�5.1���ٷ��c���S���t�׃ɿ��|���a(ch��n)Ʒ�ĕ��N����Ʒ���ܼ�ͥ����������С���N��ռ���_��26%���^�����ϝq3.6���ٷ��c����؈���`�Ј����~������12%����Ҫԭ�����CC10ϵ���^��Ĵ��N���ȡ�

�Įa(ch��n)Ʒ����8��a(ch��n)Ʒ����Ļ�����Ј��еķ��~�_��36.4%���^ȥ��ͬ���ϝq6.7���ٷ��c���^������0.9���ٷ��c����Ҫ�����ڰٶȺ�С�����P(gu��n)�ߴ�a(ch��n)Ʒ�ĕ��N��10�缰���Ϯa(ch��n)Ʒ���~�_��18.2%���^ȥ��ͬ�����L3.7���ٷ��c���^�����½�0.3���ٷ��c���ɴ˿�Ҋ����ߴ绯�M�̷ž���ƽ���ߴ�S����7.6�����ҡ�

�M��11�£�ӭ���Ї����M����ИI(y��)�������N����Ҳ��Ʒ�����µ���Ҫ�r�g��(ji��)�c���������������I(l��ng)������p11������Ʒ�ƾ�δ�Ƴ���Ʒ�������Ј��У�Meta��ͣ����Portal�a(ch��n)Ʒ�������R�dҲ��Ӌ��������δӯ������������I(y��)��(w��)�������ǹ��o��߀�����M�ˣ����������Ј���?q��)�ӭ����������D�Ƽ���RUNTO���A(y��)Ӌ��2022���Ї����������Ј��N��������3000�f�_���»�25%���ϡ�