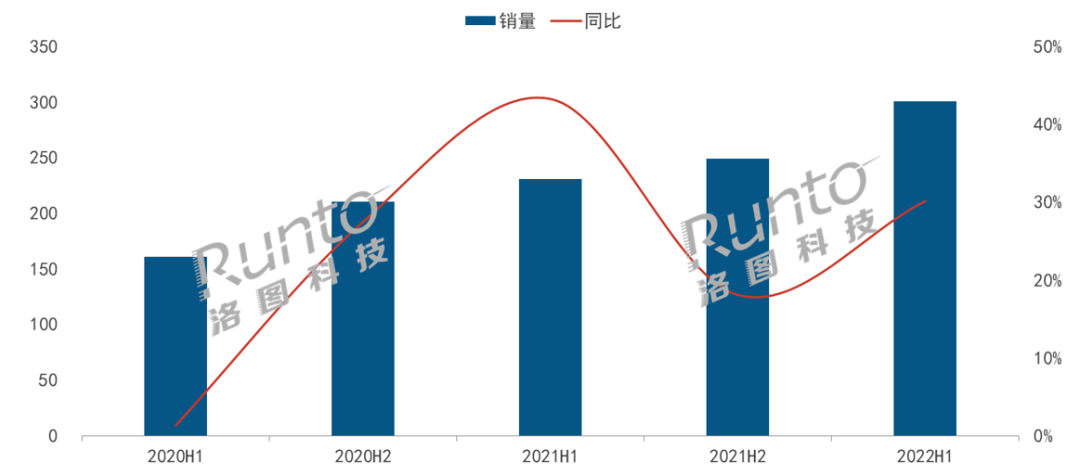

������D�Ƽ���RUNTO�����µġ��Ї�����ͶӰ�����Ј��¶�ۙ��China Smart Projector Retail Market Monthly Tracker������棬2022���ϰ����Ї�����ͶӰ�Ј��N����301�f�_��ͬ�����L30.2%���N�~��62.7�|Ԫ��ͬ�����L16.3%��

2020-2022�� �Ї�����ͶӰ�Ј��ְ�����N��

������Դ����D�Ƽ���RUNTO������λ���f�_

������غ����Ƅ�����ͶӰ������L

�M��2022�꣬���H�h�����s����������������cɢ�l�����Nͻ�l���،������lչ�;������M����ˇ��صĉ��������D�y�ĭh���£�����ͶӰ���F������L����D�Ƽ���RUNTO���J�飬ԭ����Ҫ���������棺

�ĺ��^�h�������������ïB�����Mȯ�U����ጷ����M����������Ժ�k���d���l��ί�����Ų����̄ղ��ȶಿ�T���_���P���ߣ��Ą����M�߸��Q����ُ�Gɫ���ܼ�늣�ͬ�r����ʡ�м����ƽ�_�l�ų��|Ԫ���Mȯ���ҿɯB���������ݣ����M���M�Ј��ء�

�����M�߽Ƕȿ����Ñ��J֪����������ͶӰ����������������M�߃A�ٴ��^������ͳ���ʽ�^Ӱ�wͬ�r����֮�´������ھ��������Α��k��������������������ͶӰ�İlչ����������

���ИI�Ȳ�����Ʒ��/�aƷ/����/�I�N�R�l�����¼���Ʒ��ԴԴ���࣬���HƷ���M�������dƷ�������Ј��ٻ��R�ţ��aƷ���ܻ����Ԅӻ����g�������������M�w�����I�B���ӻ������Ͼ����������ٵ����������ںϻ��ƣ��S��ُ��������I�N��ʽ��Ԫ�������������۽z������IP���Ƶ��ֶΌӳ����F��ȫ��λ�|�_���M�ߡ�

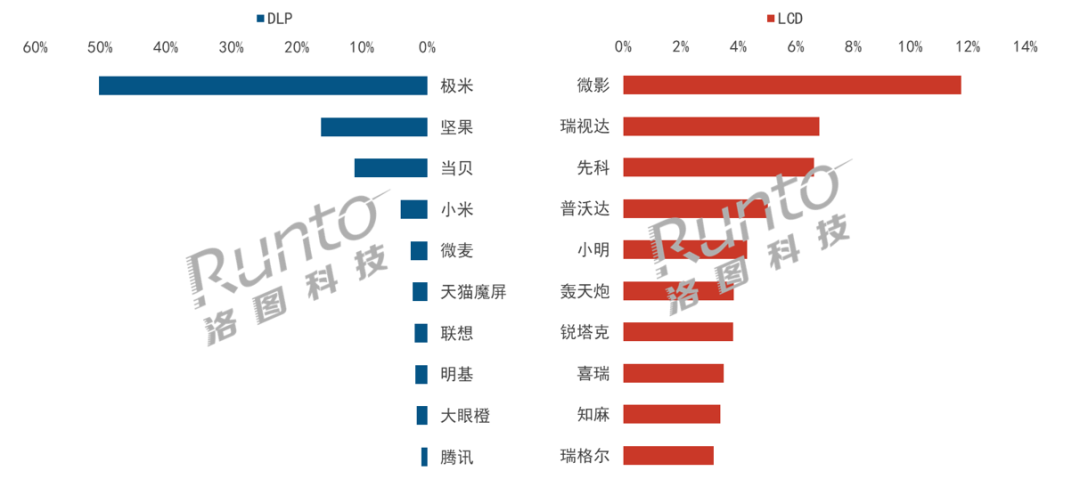

LCD���g����DLP��ռ�������Ј����~

2020��֮ǰ��DLP���gһֱռ�����Ј�70%���ϵķ��~���������顢���H�΄�׃���Լ�������׃������оƬ������ȱ���}��DLP���g��Ʒ�Ɣ����_ʼ�p�٣��Ј����~Ҳ���½���������D�Ƽ���RUNTO�����ϔ����@ʾ��2022���ϰ��꣬DLP���g����Ʒ�Ɣ����s��95�������~����40.3%��

��DLPȱоӰ푣���֮���g�T�������^�ͣ�LCDͶӰ�ɞ����dƷ�Ƶ������c������Ʒ��Ҳ�������O��Ʒ�Ɓ�����LCD���g������Ʒ����֪�顢��Ȥ��KKTV�����_�����ȡ�������D�Ƽ���RUNTO�����ϔ�����2022���ϰ��꣬LCD���g����Ʒ�Ɣ����_��188�������~�_��59.7%���^ȥ��ͬ�����L15.7���ٷ��c��

�Ї�����ͶӰ�Ј������g�N���Y����׃��

������Դ����D�Ƽ���RUNTO�����ϔ�������λ��%

ĿǰLCDͶӰ�ľ��r�H��DLP������֮һ������ܵ��r�����������M�ߺ͇L�r�����M�ߵ���A����ӹ���ɵ��ǣ���ƬʽLCDͶӰ�ѽ��������ИI�������ɞ�S�̽��A��Ͷ��Ľ��c��

�O��Ӱ��ռDLP��LCD�Ј���λ

�S��Ʒ�Ƶ���������ļӄ������w�Ј���Ʒ�Ƽ��ж��½���������D�Ƽ���RUNTO�����ϔ����@ʾ��2022���ϰ��꣬TOP4Ʒ�ƞ�O�ס�Ӱ���Թ�����ؐ����Ӌ���~��38.4%���^ȥ��ͬ���½�9.7���ٷ��c���������g������DLP��LCD�_ʼ�ֻ��ɲ�ͬ������߄ݡ�

DLP�Ј��YԴ�������^��Ʒ�ƾۼ����Ј����жȾS�ָ�ˮƽ�������ʬF�O�߹�ռ�͡��ϰ���CR4Ʒ�ƞ�O�ס��Թ�����ؐ��С�ף���Ӌ���~�_��81.7%���^ȥ��ͬ�����L7.0���ٷ��c��

�O�ױ����I�ȃ��ݣ���ռ��ɷ��~���Ȱl��Ҏģ���ݲ�����������ؐ���и߶��Ј����F���ۣ����L������aƷX3ϵ��ؕ�I�����Ʒ4K����ͶӰX3 Pro����������������

LCD�Ј��Ǹ����������^��Ʒ���J֪�ȡ����\�Ⱥͼ��жȾ�ƫ�͡��Ј�����׃���l����TOP10Ʒ���г��^���⣬Ϥ���l���˸�׃���ϰ���TOP4Ʒ�ƞ�Ӱ����ҕ�_���ȿơ������_����Ӌ���~��30.3%���^ȥ��ͬ�ڴ�19.7���ٷ��c��

Ӱ��12%�ķ��~λ�ӵ�һ�����^ȥ��ͬ���½�7.2���ٷ��c���cȥ���ϰ���ȣ��xƷ�Ʊ��Fͻ�����J���˺�ϲ��{��1��2��̓r�aƷ�͓�ռ���Ј��M��ǰʮ��֪��t�{�����������g�����p���OӋ�L���^�ߵĮaƷ�ԃr�ȵȃ����F�˿��ٳ�Ȧ��

2022H1 �Ї�����ͶӰ�Ј������g�eƷ���N�����~

������Դ����D�Ƽ���RUNTO�����ϔ�������λ��%

����{������A�y��2022��ȫ���N�����_627�f�_

���^�h�����棬�Gɫ���ܼ�����M���ߺ��a�N�Ԍ����m������朷��棬DLPоƬ�����Mһ�����ƣ�LCD���g��������������LCOS���g���ٝB��ͶӰ�ИI��Ʒ�Ʒ��棬��Ʒ�Ƶą��c�ڎ���������ͬ�r���ض�����Ҏģ�������aƷ���棬�������ֱ������P�I���ܲ�������������څ���Ԅӻ������Ի����Ј�Ҏ�����棬��험˜��������_���Ј��lչ�������ԡ�

�C��ԭ���Լ��ϰ����Ј����F����D�Ƽ���RUNTO������{������l����582�f�_�Ј�Ҏģ�A�y��2022���Ї�����ͶӰ�Ј���ȫ���N�����_��627�f�_��ͬ�����L���Ȍ���21%������31%��