�������ҡ�ʮ���塱Ҏ���y�I�Ƅ������ǻ۳��к͔����l�彨�O���fͬ�������l�������գ�������ǻ۳��н��O���Ƅӳ��Д������Ϲ����͘I�Յfͬ���������оC�Ϲ���������������IDC������2022 ���Ї������������ǻ۳��� ICT �Ј�Ͷ�YҎģ�� 214 �|��Ԫ�����2021�����L21%������ܛ����Ӳ��Ͷ�Y���L���Խ�������Ͷ�Y���L���������@�����w���Ї��ǻ۳��е�Ͷ�Y���֘��^���L��

һ��2022���Ї��ǻ۳����Ј�������څ��

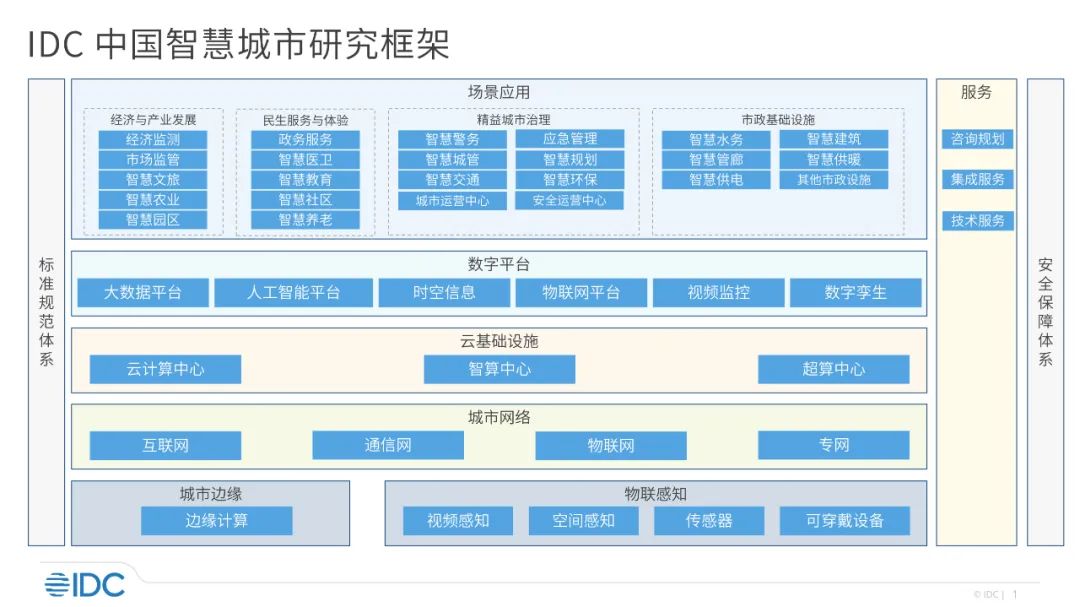

2022��IDC�Ї��ǻ۳��е��о����w�ǻ����ա��ǻ۽�ͨ���ǻۈ@�^���ǻۑ����Ȉ������������˹����ܡ����\�������g��Ϣ�����g���ǻ۳��еđ��á�

��IDC���Ј������������Ї��ǻ۳������w�Ј���������څ�ݣ�

�ǻ۳����ܳ�悻��M��Ӱ푣�

�^�h���Ј��������ھ�

��ʮ���塱Ҏ���AӋ����ס�˿ڳ�悻��ʏ�2020���60%�Mһ����ߵ� 65%�����н��O�����뎧�����m���ǻۻ����È�������ֵ��ע����ǣ�2022�꣬�й������k���d����Ժ�k���dӡ�l�ˡ��P�����M�Կh�Ǟ���Ҫ�d�w�ij�悻����O����Ҋ�����������^����������Č�ʩ�������AӋ�ǻ۳����Ј��Mһ���³����^�h�����P�Ј��ĝ����д����g�ṩ�������ھ�

ע�؈��������õČ����Ժ���Ч�ԡ�

Ŀǰ�҇��ǻ۳��еĻ��A�Oʩ���������ƣ����������ơ���֪�wϵ���X����gƽ�_���ڃȵĻ��A�����g�������όӑ��È����ṩ����Ч��֧�Ρ�Ȼ�������È������_�f��ʮ���S���� ��ǰ���ǻ۳��в��ֈ������Oȱ�����H����֧�Σ������Ժ���Ч��߀���^����������g��

�ǻ۳��гɞ����d���g����������

���g�ں�������������

Ŀǰ���˹����ܡ����g��Ϣ���g�����\�����Ԅ��{5G�����W�����d���g���ǻ۳��еij����������������ա������lչ���I����ّ��ã����Ԅ��{�ʾ���^�Ľ��O�����˳��Д��ֻ�·�ڵȻ��A�Oʩ�Ľ��O�����d���g���ںτ������µđ��ã���֪�R�D�V�c�b��Ӱ����g���ں���߿��g�R�e�Ĝʴ_�ȡ����g������Ϣ�c�����\�����ںϞ���ЛQ��Ҏ���ṩ������

�����Pע�ǻ۳��нy�IҎ���ͳ��m�\�I��

��������Ŀ���O�������ǻ۳����Ŀ�ʬF�����ؽ��O�p�\�I�������c���ǻ۳����Ŀ�İlչģʽؽ�����m�\�I���ķ����D׃��ͨ�^�Pע�����ǻ۳��п��wҎ���c플��OӋ�������ǻ۳��н��O�\�Iģʽ�������ǻ۳��еĘ˜�Ҏ������Ч�������lչ�u�r�wϵ�����M�ǻ۳���Ҏ�������O���\�I��һ�w�����������ǻ۳����LЧ�lչ���\�I�C�ơ��ǻ۳��е��\�I����Ч�������еĽ���Ч�漰���Ч�棬���M���Ѓ�ѭ�h��

�Ї��ǻ۳��������c�Pע�����g�͈�����

���\������

IDC�J�飬���\�����g�Ƿ���ģ�M�Ϳ�ҕ�����g�ڔ��ֻ��D�ͽM���еĔUչ���ã���Ŀǰ���\��������δ���ǻ۳��н��O���A���е���Ҫ���������\�����Б��߂䡰����-���ֿ��g�ľ���ӳ�䡱��������-���ֿ��g�Č��r���c�������Լ�������Ҫ��ȫ�������ڹ������@������������������c��Ŀǰ�҇��������ƄӔ��\�����g���ǻ۳��н��O����đ��ã���ʮ���塱Ҏ�����_���Ҫ��̽�����O���\�����С����锵�\�����н��O�ṩ�ˇ��ґ���ָ����

�����˹����ܣ�

�˹������Ԍ����ǻ۳��н��O�е���Ҫ���ݣ�Ŀǰ�����˹����ܵđ������ǻ۰��������й��������������Ȉ����������ǻۑ������ǻ۽�ͨ���ǻ�ˮ�ա��ǻ���Դ�Ȉ������˹��������g������Ҳ���@���࣬�Y�ϳ��Б��È������㷨�N����@���࣬�M�ЙM����¼��S�ȼ��v����r�g�S�ȵ��P�����s�������������@���࣬�˹����܌��x�ܸ�����Ј�����

�ǻۈ@�^��

�ǻۈ@�^�����ǻ۳��еĿsӰ�������Ƅӡ��͑������Լ����g�M��ʹ���ǻۈ@�^���ֻ����٣�Ҳ�����g�����̎��������C�����ǻۈ@�^�ѽ��Ć�һ����Ϣ�����O�D׃���Ҏ�������O�\�I��һ�w�����գ��Ă��y�Ļ��A�Oʩ���O����I�������D׃������a�I���ա���I���ա��˲ŷ��յ��ڃȵ�ȫ��λ�ɳ��m�\�I���ա�ͬ�r����Ҫ�Pע�ǻۈ@�^�c�a�I�lչ�����Ի��ӣ����ܻ����f���ǻۈ@�^�Ľ��O���c����̼�Gɫ�����ǻۈ@�^�lչ��Ȼ��څ�ݡ�

�������ܽ�ͨ��

�Ї��ij������ܽ�ͨ�lչ��څ���cȫ���������һ�£�Խ��Խ��Ľ�Q�����ṩ�̺���K�Ñ��_ʼ��ҕܛ���͔������ǻۻ������нo���w���н�ͨ���а�ȫ��Ч�ʎ�������������ͨӲ���Ј����Ї��������ܽ�ͨ�����w�Ј���ռ����Ȼ�������^��ˮƽ�����Ԕ�����ܛ������ĵ�ƽ�_���͑��ü���Q�����Ј��ı�����Ѹ�ٔU��ͬ�r�������ڳ������ܽ�ͨ�еărֵ�Mһ���@�F��

����2022���Ї��ǻ۳����Ј�������څ��

IDC�Ї��ǻ۳���ʮ���A�y

���գ�IDC�l���ˡ�IDC FutureScape��ȫ���ǻ۳���2023���A�y�����Ї���ʾ�����C�Ͽ��]Ӱ��ǻ۳���Ͷ�Y��ȫ�������أ�����L�����W�j��ȫ�L�U���˹����ܡ����B���¡�Ԫ���桢ESG��һ�нԷ��յȣ����Y���Ї��ǻ۳����Ј���ʮ���A�y�����ݺ��w�ơ��˹����ܡ���ȫ���������������\����Ԫ���桢�h���ɳ��m�lչ����ͨ��ˮ�յȷ��档

IDC 2023���Ї��ǻ۳���ʮ���A�y���w�������£�

�A�yһ

����C

�� 2023 �꣬�M���ښ���ۙ�����ܷ��������Gɫ��ُ����������һЩŬ���������Ї�35%�ij������ܵ�ȫ����Դ�͚��Σ�C��Ӱ푡�

�A�y��

�������c�˹�����

��2024 �꣬�����μܘ����ã��Ї�20%�Ĵ����ͳ��Ќ�ʹ���˹��������g����������֪�������Լ��x�ܾW�j��ȫ��Q������

�A�y��

���c�йܷ���

�� 2024 �꣬�������g�ˆT���m��ȱ���Ї�75%�ĵط������������{��ؔ���A��ͽM���ֹ������ӌ��ƺ������յ�֧����

�A�y��

��������

�� 2023 �꣬�Ї�30%�IJ���ʡ���������������ƽ�_������������I����֮�g�Ĕ����������Ը������̺��Ñ��w

�A�y��

�˹������o�����g

�� 2025 �꣬�Ї�60%���˿ڳ��^10�f����^���鱣�C��ƽ�ԺͰ����ԣ����ٲ�����һ�N���ϵ��˹������o�����g���ṩ�Ķ��Z�Ե��o�ϵK���ա�

�A�y��

���������ИI���B

�� 2026 �꣬�Ї�50%�Ĵ��г��Ќ��c IT�������������ͷ��خa��˾�M���ИI���B�����픵�������ú͌��I֪�R���Խ�Q�h���ɳ��m�lչ��ESG�� ���}��

�A�y��

��ʽ�\����

�� 2026 �꣬�Ї����^50%�Ĵ���Ќ������ʽ�\���ģ��Դ��M������ӡ������Ϳɳ��m�lչ���ջݡ�

�A�y��

���������J�C

�� 2024 �꣬�Ї�60%�Ĵ���к� 80%��ʡ���ṩ���������J�C������߷��յ��L����ȫ�ԡ�

�A�y��

���\��ˮ��

�� 2025 �꣬��ȱˮ�͘O�������Ӱ���Ї�40%�Ĵ���Ќ����Oˮ�Ք��\��ƽ�_���ԱO�y����ˮ�YԴ�Ĺ������|�������ԣ�����ˮ���T��׃����

�A�yʮ

Ԫ�������

�� 2027 �꣬�Ї�15%�ij��ЮaƷ�ͷ��Ռ���Ԫ����������F���������ṩ����׃���ս�����Ҏ����ģ�M���棬�Լ����ӷ�ʽ��

IDC�Ї��ǻ۳����Ј�Ҏģ�A�y

����2023��1�°l���ġ�IDC �Ї��ǻ۳��н��O��r��څ�ݷ�����2022-2026����棬2022 ���Ї������������ǻ۳��� ICT �Ј�Ͷ�YҎģ�� 214 �|��Ԫ������Ӳ���aƷͶ���_�� 81 �|��Ԫ��ռ���wͶ��� 37.9%��ܛ��Ͷ��� 51 �|��Ԫ��ռ���wͶ��� 23.8%������Ͷ��� 82 �|��Ԫ��ռ���wͶ��� 38.3%��IDC �AӋ���� 2026 �꣬�Ї������������ǻ۳��� ICT �Ј�Ͷ�YҎģ���_�� 389 �|Ԫ����ţ�2022�C2026�������ͺ����L�ʞ� 17.1%������ע��IDC���x���ǻ۳����Ј������ǻ����ա��ǻۑ������ǻ۽�ͨ���ǻ�У�@���ǻۭh�����ǻ۾��յ����Ј�����

��IDC�Ї��ǻ۳����о�

IDC�Ї��ǻ۳��е��о��PעICT���g���ǻ۳����еđ��ã������Ј�څ�ݡ��Ј�Ҏģ���������������g���Ñ��`���о������Ҫ����Ͷ�Y���������gҎ����Ʒ��������

IDC�Ї��ǻ۳��е��о���Ҫ�������Ј���+���g���õ��о����������������c�a�I�lչ�����������c�w��������������������A�Oʩ�ȣ����g������������ƽ�_���ƻ��A�Oʩ�����оW�j��߅��Ӌ�������֪���I��Ԕ�����£�

2023��IDC���m�ӏ��Ї��ǻ۳��е��о������c���g�͈����������\���������˹����ܡ��ǻ۽�ͨ�������������I���w�о��б����£�

IDC�����ИI�о��M�dz��gӭ�����ИI�Ñ������P��Q���������g�ṩ�̅��c��IDC���о���

�����Mһ���˽��c���о����P����Ϣ��Ո�cIDC�����ИI�о��Mϵ��

�Ї��ИI�о����� ���ӻݣ��]�䣺jajin@idc.com��

�Ї��ИI������ �Z�����]�䣺bjia@idc.com��

�Ї������о����O �O���壨�]�䣺jisun@idc.com��

IDC FutureScapes �����g���Ј������Bϵ�y�ķ������x������I���g�߹ܸ��õ��˽�δ��څ���Լ�IT�M������I��Ӱ푡�ԓ���߀�����ڏ��s��׃�ĭh�������g�߹�ָ�c�Խ��������ѭ���Ɉ��еĽ��h��IDCÿ�궼����һϵ�Ќ���δ��������Ӱ���I������P�I���ⲿ�����ء�FutureScape�����@Щ���������ʮ��A�y������IT��I�ܵ���Ӱ푣���ᘌ�δ������o�����P���h��

���˽�����cIDC FutureScapes�о����P�ă��ݣ����cIDC�Ї������о����O�O����ϵ���]�䣺jisun@idc.com����ý�w���@ȡ���P�����ݻ��M��ý�w���L��Ո�cIDC�Ї��Ј����x�oϵ���]�䣺mxie@idc.com����