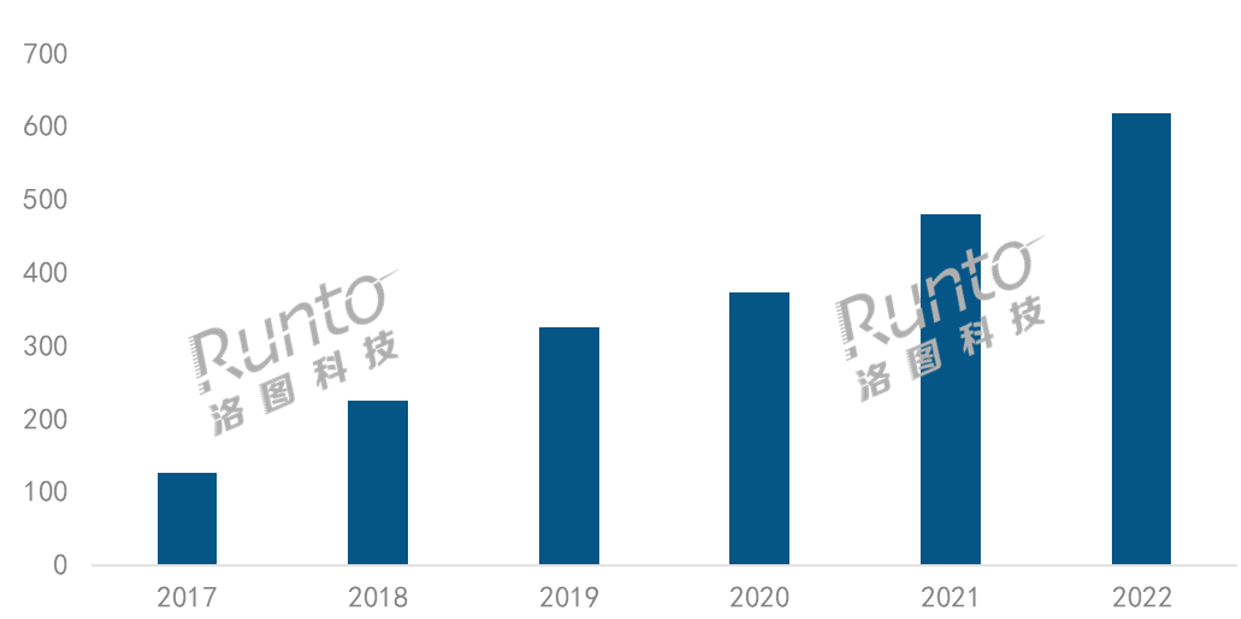

������D�Ƽ���RUNTO�����Ї�����ͶӰ�����Ј��¶�ۙ��China Smart Projector Retail Market Monthly Tracker������棬2022�꣬�Ї�����ͶӰ�Ј������������ҕ���N���_��617.8�f�_��ͬ�����L28.6%���N�~�_��125.3�|Ԫ��ͬ�����L7.9%��

�����̓r��1LCDͶӰ��2022�����������������w�aƷ�Y�����Ј�ƽ���r���׃�����M���������N�~�����ٵ����N���S�ȡ�

2017-2022���Ї�����ͶӰ�Ј��N��׃��

������Դ����D�Ƽ���RUNTO������λ���f�_��%

���Lԭ�����

2022�꣬���H�_ͻ���Zʳ�c��ԴΣ�C��ͨ؛��Û���Լ���������ɢ�c��l��Ӱ��ش���������lչ�;������M���R���O�������ڴ��D�y�ı���֮�£�����ͶӰ�ɞ����Ї��Ј����M��Ӵ�ِ���к�Ҋ���F��λ�����L�ļ���Ʒ���D�Ƽ���RUNTO���J�飬ԭ��ɏ���������M�з�����

����֮�£����M�ߵ�լ�ҕr�g׃�L����Ҫ�ʘ���Ӿ��⽹�]����ҕ�l����Ҫ�����e�ʘ���ʽ֮һ�����҃A���ڳ���ʽ�w��c�ٴ糬���棬�@��������ͶӰ�����������ҕ���ĺ��ĸ�������ͬ�ڣ��Ї��^����ҕ�Ј�Ҏģ�B���»���2022���؛����4000�f�_���ҕ�C������һ���̶���Ҳ������ͶӰƷą��ա�

���⣬��������˰����ھ��������h���k�����Α�����¶�I���ڃȵ�����������ͶӰ�{����������ܡ����ӡ���y���o�۵ȃ��ݸ��õ؝M�������M�ߵ�����

��������ԭ���������MȺ�w���D׃����Z�������������һ�����M�����������M�^��l����׃�������d�����O����и����ҵćL�r�����@�c����ͶӰƷ��Q��֮���ij�Ʒ��λǡ���Ǻϡ�

�Ј��Ȳ����S������朵IJ������ͳɱ��Ľ��ͣ���Ʒ�Ƽ���ӿ�룬2022������M���߳��^100�������rѪҺ���a���Ʒ�Ƹ����ij���ԟo�ɕ��Ƹ��Ј�Ҏģ��������Ⱥƽ�_��ֱ��ƽ�_�����ݲ���ƽ�_�����d��̵�����Ҳ����IƷ��ؕ�I�����������̽�LEDͶӰ�����L������aƷ��ͶӰ���Ȅ��®aƷ�İlչ�����Ј��U�ݎ����˸��|���ĮaƷ���o��

������֣���Ʒ���^�ق����Ј����ж��½�

2022�꣬�Ї�����ͶӰ�����Ј����۵�Ʒ�Ɣ����_��293�������M���߰������ǡ����յȇ��HƷ�ƣ�؈����VIDDA��KKTV�����_�ȼ�늺����M���Ʒ�ƣ��Լ���Ȥ�����Ȼ��WƷ�ƣ�߀�д������s�ơ�

�S���xƷ�Ƶ��M������dƷ�Ƶ��N�����L���Ј����ж���2022�������»���������D�Ƽ���RUNTO�����ϔ����@ʾ���O�ס��Թ���Ӱ����ؐλ���Ј��N��ǰ�ģ���Ӌ���~��CR4���_��34.1%���^2021���½�14.0���ٷ��c��

�ژO�͈Թ��ɴ�DLP���gƷ��֮�⣬Ӱ�{���S����LCD�aƷ�����^�ߵ��ԃr�ȣ��S���ڵ�����λ�á���ؐ�{�葪���̵�e�۵��ÑݺͶ��ӻ��ĠI�N�ƏV��ʽ���ɞ�DLP�Ј��О锵���ౣ�����L��Ʒ�ƣ����������и߶��Ј�����4000Ԫ�����Ј������ڶ�λ��

֪���С���t�������p���OӋ�L����H��ăr�Hһ���ĕr�g�p�p�M��ǰʮ��Σ��քe�������ߺ͵ھ�λ��

���N�~�S���ϣ�����Ʒ�Ƅtռ��������Ј����~��ǰ�����O�ס��Թ�����ؐ���������ĺ�Ӌ���~��CR4���_��63.0%���Ј����ж�̎�ڹ�ռ�͡�TOP10Ʒ���У��O�ס��Թ��ͮ�ؐ���ֵ�����λ�ã��������������ģ�֪�顢���ס�С���ĝq���^�ߣ����^100%��

2022���Ї�����ͶӰ�����Ј�TOPƷ�Ʒ��~

������Դ����D�Ƽ���RUNTO�����ϔ�������λ��%

ͶӰ���g��DLP��LCD��ռ�״ΰl�����D

��ͶӰ���g����DLP��LCD���Ј����~��2022���״ΰl�����D��������D�Ƽ���RUNTO�����ϔ����@ʾ���Ї�����ͶӰ�Ј�DLP���g���~ռ��2020���66%��2021���56%���ٽ���2022���37%����LCD�aƷ������1LCD��3LCD�����N�����~��2020���34%���L��2021���44%���ٵ�2022���63%��

2019-2022���Ї�����ͶӰ�����Ј����N�����g�Y��

������Դ����D�Ƽ���RUNTO�����ϔ�������λ��%

DLP��LCD�Ј���Ʒ�Ƹ��Ҳ�ʬF����ͬ������߄ݡ�DLP�Ј��YԴ�������^��Ʒ�ƾۼ����Ј����жȾS�ָ�ˮƽ��2022��TOP4Ʒ�ƞ�O�ס��Թ�����ؐ��С�ף���Ӌ���~�_��82.8%���^2021�����L5.8���ٷ��c��

1LCD�Ј��τt�����������СƷ�ƣ���Ʒ���������������^����Ʒ�����\���^�\�����oƷ�ƾۼ����@���ݣ�������ж��^�������°lչ��2022��TOP4Ʒ�ƞ�Ӱ���ȿơ���ҕ�_��֪�飬��Ӌ���~�_��23.4%���^2021���½�21.2���ٷ��c��

1LCDͶӰ���Ј����r�s��DLP�aƷ�����֮һ������ܵ��r�����������M�ߺ͇L�r�����M�ߵ���A����Ŀǰ���ڮaƷ���g���˜�Ҏ�������M�w��ϵİlչ���������Ј�Ҏģ�����١�

��Դ���g��LEDռ9�ɣ�����ͬ�����L130%

��ͶӰ��Դ����LED���{��O�߸����Եijɱ�����һֱ���Ј���������Դ��ͣ�ռ���ų����ϵ��Ј����~��

�����Դ�ijɱ����ڲ����½������ü���aƷ���Ј����r���3��ǰ�½��˽�һ�룬����ƄӅ��c�ߵ�����ͮaƷ�ĝB����ؐ�����ס���������Ʒ���S���ˮaƷ����Vidda�͈Թ��_ʼ�aƷ���֡�2022�꣬�Ї��Ј�����aƷ�ľ����N��ͬ��2021�����L���^130%��

�����aƷ�Ј����~�^�鷀�����s��2%��2022�꣬�ڐ��������곞���W�D�a�����ɵȂ��yͶӰ�S�̵Ď����£������N��ͬ�����L28%���c�Ј���P����ͬ����

2019-2022���Ї�����ͶӰ�����Ј����N����Դ�Y��

������Դ����D�Ƽ���RUNTO�����ϔ�������λ��%

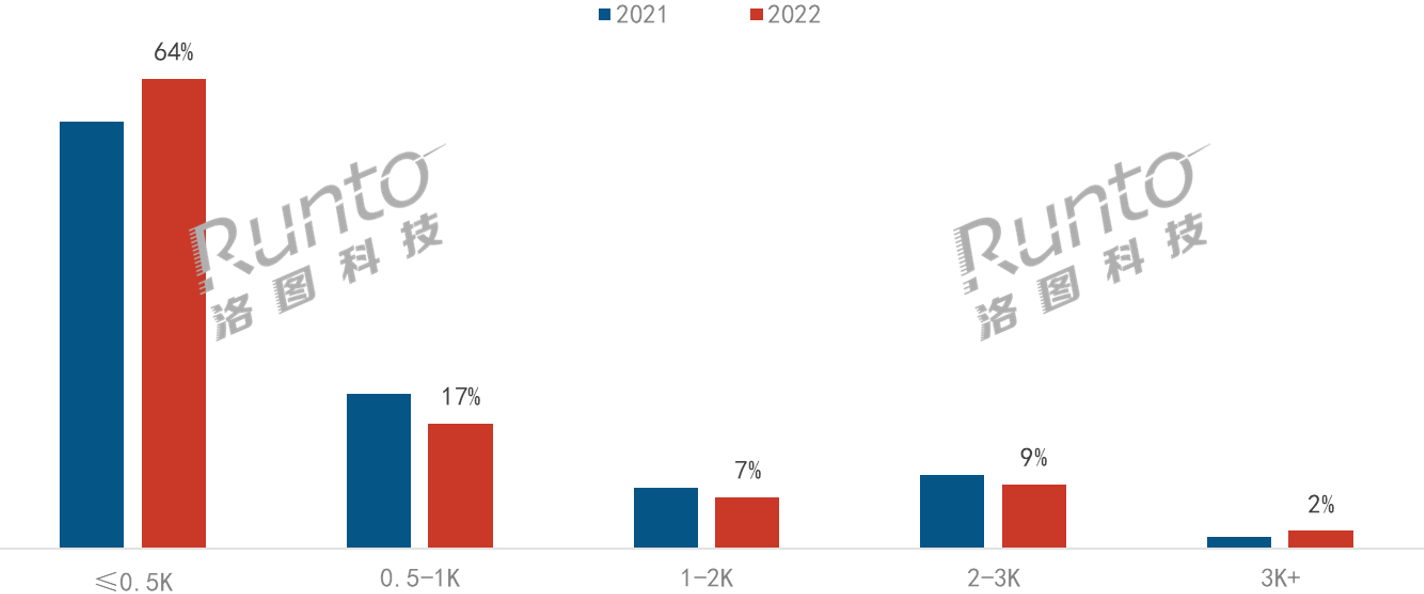

�aƷ���ã��������R���}ͻ����FHD����Ʒ����

������D�Ƽ���RUNTO�����ϔ����@ʾ��2022�꣬����ͶӰ�aƷ����500���������������������~��64.4%������1LCD�aƷ��ӿ�룬�^ȥ�����L5.9���ٷ��c��

ͬ�r�������ښW˾�ʹ�Դ���g���M���ͼ����Դ���g�đ��ã�2K�������ϣ����aƷ���R�������ķ��~���^10%��3K�������Ϸ��~���L0.9���ٷ��c��

2021-2022���Ї�����ͶӰ�����Ј����N�������Y��

������Դ����D�Ƽ���RUNTO�����ϔ�������λ��%

�����Ї����ҕ���ИI�f�����м�Ժ���������z�y�J�C����˾��2022��10���ϰl��������ͶӰ�aƷ�|����Ӝyԇ�Y��������ͶӰ�aƷ�������g����֮һ�Ĺ�ݔ����������ָ�ˣ������^��ͻ���Ę��R��y��̓�ˡ����_�ˆ��}����ˣ�Ŀǰ�Ʌf�������P�C�����a�I���I��ͬ���Ƶġ�ͶӰ�x��ݔ�����gҪ��͜yԇ������������������험˜��H���ИI�Pע��

2022�꣬�Ї�����ͶӰ�Ј����N�ֱ�����FHD�����~�_��45%������DLP��LCD��Ş��Ʒ��������FHD��

�S��4K����朵ij��죬�Լ����ݶ˵�֧�֣�����ͶӰ�Ј�4K�aƷ���������2022������Ʒ�Ɣ�����12�������ۙC�͔����_��28��ڮ��£����r�ܳɱ��̓r������أ� 4K��UHD���ֱ������~����2%���^ȥ����0.5���ٷ��c��

2021-2022���Ї�����ͶӰ�����Ј����N���ֱ����Y��

������Դ����D�Ƽ���RUNTO�����ϔ�������λ��%

�A�y��2023���_735�f�_���q19%���������f�_

2023 ���Ǻ�����r���������M�_��֮�ꡣ�����ܵ����Ĉ�������M��������������ǰ���B�Ļؚw���Լ�������������r���³��B���������}�������Ї����ȵ����M��������ӭ���@�����ơ�

ᘌ�����ͶӰ�aƷ����D�Ƽ���RUNTO���A�y��2023���Ї��Ј��N�����_��735�f�_��ͬ��2022�����L117�f�_�������_19%��

����朌�ӭ����a���˳��������㲿���У��@ʾ����I���I����IBOE��HKC�ȼӴ�1LCD�aƷ���аl���ȣ������^����I�ڹ�C�����C�ϵ������������������a�ʺͮa�ܲ���������

Ʒ��֮�g�ĸ������m�ӄ����������^�V韵��Ј�ǰ�����^�͵Ĝ����T����2023���AӋ�ԕ�����Ʒ����֡����ҵ��Ј������K����������̭���������a�̕����ٳ��塣2022�����н�40��Ʒ���˳���

�aƷ���棬���������Ǵ_���Եİlչ�����������棬DLP�aƷ�ϼ����Դ�đ��Õ��ӿ죬�AӋ��2023����ü���aƷͻ��50�f�_��1LCD�Ј��t�����Fǧ�������ϵĮaƷ���ֱ������棬4K�a�I朻������ƣ����cƷ�ƺ͙C�͕����m���࣬���ӷ��~�ϝq�����䌢�ɞ�߶ˮaƷ�����c���ַ���

���w�������߶˻����ԃr�Ȍ���2023���Ј����L�������ɡ��߶ˮaƷ��Ʒ�Ƶ����L��һ��������@�w�F�����M�ߌ����M�����������������ʼ�Kδ׃����һ���棬�����^ȥ������ͬ������ʹһ���ֵ��Ї����M��׃�ø��Ӿ��������������ñ��������e�O�đB��ȥ���^�r���ø����I��ҕ��ȥ�Дೱ�����ø����ǵ��đB��ҕ�Լ��������M�������ԃr�ȵĮaƷ�����c�վ������Ј��lչ��K��څ��ֵ�����ЏĘI�ߣ��Լ������M��������ȥ˼�����Ķ����������̙C��