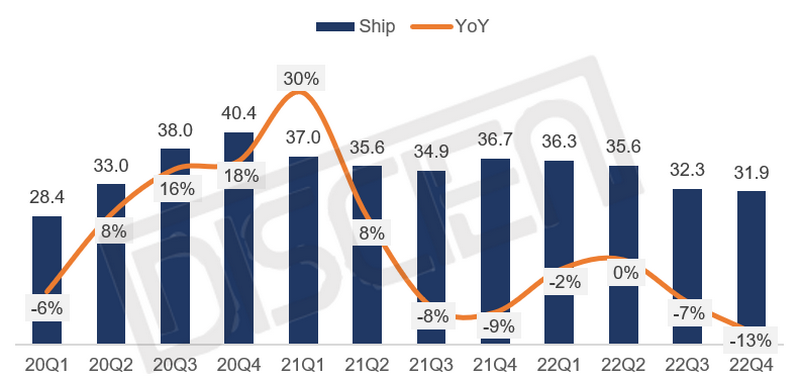

2022����S���W���������ߵķ��_���Ӽ��k��������䣬��֮���M��ӵ�����Ʒ�����ڸ�ͨÛ���ܵ��_��������MNT�K���Ј����ܵ�����Ӱ푣����C��؛���Fһ���̶ȵ��»�����DISCIEN�yӋ����������2022��MNTƷ�Ƴ�؛����136.2M�����^��ǰһ��ͬ���»�5%���c������ݲ�ͬ���ǣ�2022��MNT���w��؛�ʬF���䣬�°����؛�Hռȫ��47%����Ҫ���ښW����ͨÛӰ��£�B2C�Ј�ͬ�ȴ�����䣬��ȫ�������Լ���I�ÆT��Ӱ���B2B�Ј�����

�Dһ��ȫ��MNTƷ�Ƽ��ȳ�؛Ҏģ

������Դ��DISCIEN ��λ��M��%

�ij�؛�^�����:

������NA����2022���؛39.1M��ͬ�Ȝp��1%��2022��ȫ������B2C�Ј��������������^�������ݵ�Ӱ푣�IT���������Ʒ�ܛ_���^�������ڱ����^�^����B2B�Ј���2022��ȫ���؛ͬ�ȃH���»�1%��Ŀǰ��29%����ռ�ɞ�2022��ȫ��MNT��؛���ą^��

�W�ޣ�EU����2022���؛35.2M��ͬ�Ȝp��11%����������l����𠎺W����ԴΣ�C�ӄ���������Ʒ��ԭ���σr���w���ϝq��ͨÛ�ʴ����������������ɱ�֧��������ӣ�ʹMNT�ȷ����������Ʒ�������»����W���Ј�MNT��؛�������»���ռ�Ƚ���26%��

�D����2019-2022��ȫ��MNT���C��؛�օ^����F

������Դ��DISCIEN��λ��%

��̫��AP����2022���؛25.4M��ͬ������3%����̫�^������2022��������ߴ��_�Ƅ��˸��^�����K���S���������K��MNT��B2Bӆ���������ӣ�2022���؛25.4M��ͬ�����L3%��

�Ї���CN����2022���؛25.2M��ͬ�Ȝp��17%�������Ї��Ј��������F�^��^����I�ÆT��Ӱ���B2Bӆ�Ρ�2022���Ї��^�H��؛25.2M��ͬ���»�17%����2023���S���������ߴ��_�����������ń��Ŀ�Լ����݁��\����Ӱ푣��Ї��^MNT��؛2023�������ȵ�����

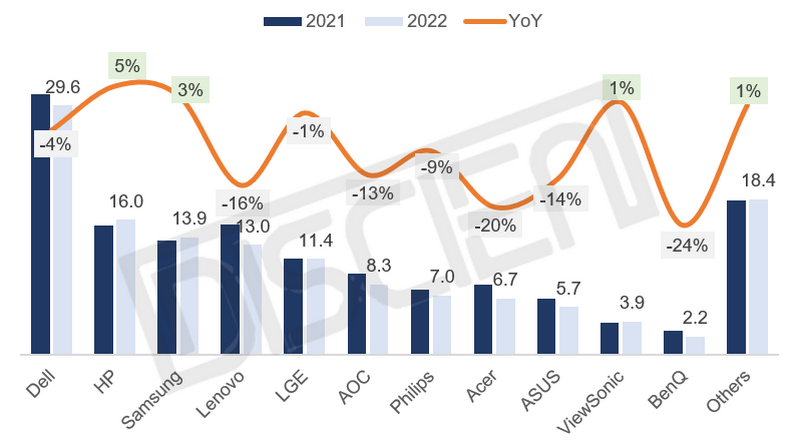

TopƷ��2022����F�C����

Dell����������2022��ȫ���؛29.6M��ͬ�Ȝp��4%�����ӵ�һ��Dell�����Ј��۽��ښW���Ј������Ј�������ǰ֧��ͨÛ�����Լ��ؾ��_ͻؓ��Ӱ푵ı����£���؛�ܵ�����K���mȻ�ϰ����б���B2B�Ј���֧�Σ����o���ڴ�h���Ľ�������ȫ���؛δ�_30M���������^�ݷ��ӵ�һ��

HP�����գ���2022��ȫ���؛16.0M��ͬ�����L5%�������ڶ���2022�������Ͼoȱ��r�����؛���F�ȵ�������16.0Mͬ���������L��5%���mȻHP�°����ܵ�B2B�Ј����ݵ�Ӱ푣��������ϰ������õij�؛���F��2022��ȫ���؛ȡ�õڶ��ĺóɿ���

Samsung�����ǣ���2022��ȫ���؛13.9M��ͬ�����L3%������������SamsungƷ���������ښW���^�����䱱���Ј������ƏV27��+���M�C�N���Ј����~����������Ŀǰ��Samsung�r�������2022����13.9M�ij�؛�ػ�ǰ����2022�����ƏV��ߴ猣�@�C�N����؛��31.5���ȴ�ߴ�aƷ��؛�^�����ã������������C�N��23.8����B2B�Ј��،���Ҳȡ���˷e�O���L��

�D����ȫ��MNT TopƷ����ȳ�؛���F

������Դ��DISCIEN ��λ��M��%

Lenovo���룩��2022��ȫ���؛13.0M��ͬ�Ȝp��16%����������������Lenovo��Ҫ��؛�^����Ї��Ј��Լ��W���Ј����ɴ���Ҫ�Ј�2022������Fһ���̶Ȼ��䣬��ʹƷ�Ƴ�؛���Ј����ۡ����������ń��Ŀ��ȥ���ʮ������꣬2023���Ї�2B�Ј�����һ�����Ӻͻ�ů�����Ї��Ј��⣬Lenovo�AӋ�Mһ���_�ر����Ј���

LGE�����𣩣�2022��ȫ���؛11.4M��ͬ���»�1%���cȥ�������ƽ��LGE��Ҫ�Ј���W���Լ���̫�Ј����mȻ�°�����ȫ���������ݶ���؛����»����������ϰ����ښW���Ј��ď��ű��F��2022��ȫ���؛11.4M���c2021��ʳ�ƽ��r��

AOC���ڽݣ���2022��ȫ���؛8.3M��ͬ�Ȝp��13%�������Ї��Ј��������ݵ�Ӱ푣�AOC 2022����F����F����»���2023���Ї��@ʾ���Ј��������ń��Ŀ�Լ����݁��\�������£�AOC��؛�AӋ���������L����늸��@ʾ����С�ס�̩̹܊�F��Ʒ�Ƹ�����؛�������Ӵ�

���Y��MNT��������Ј�������������Ӽ��k�����g��ǰ֧�����CҎģ�ʬF��L���»�څ�ݡ�ͬ�r�����s�ИI�Ј����ԣ�2022�����M�Ј�������ͨÛ���ؾ��_ͻ��Ӱ푼������ИI�������ڵā��R��2023����MNT��؛��Ҫ�^����^�����h����Ӱ��£��AӋ���w��؛���f���»�څ�ݡ��挦�K���Ј��������ص����࣬��ҪƷ���^�m���Ҳ��������Ԫ�������L�c����늸��Ƶꡢ���@����y�@ʾ�������ΑB�@ʾ���ȡ�Ʒ�������_�����Ј�����Ғ��ͬ�ܱ�Ⱥ�w�������������µęC����