LGD���ۏV�ݹ��S�����������Mչ�� LGD�͏V�ݹ��S���������c��(chu��ng)�S�_�J����ُ�����ԅf(xi��)�h����(j��)DISCIEN�����@���˽⣬�˴���ُ�����ԅf(xi��)�h�_���˄�(chu��ng)�S�@��LGD�V�ݹ��S�ă�(y��u)����ُ�࣬�����w����ُ��ʽ�ͽ��~��δ�w��Փ��

�mȻ2���ԁ������r���_ʼ�ϝq�������ڴ�ߴ�a(ch��n)Ʒ��δ�@����LGD�V�ݹ��S�ڄ����f����50%��LGD�Ľ�(j��ng)�I��r���]�����TV���r����ϝq�������ƣ�����(j��)��ؔ���@ʾ������һ����LGD�I��ͬ�ȵ��������ɣ�̝�p���Mһ����̽����25%����F(xi��n)�������m(x��)�p�٣��ڴ˱����²��ò���Q1����f�|�nԪ�Ծ���F(xi��n)�����o���ľ�����

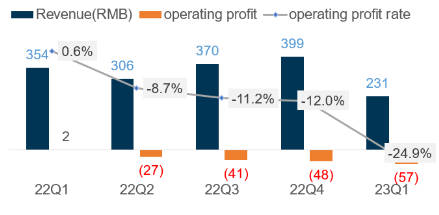

�Dһ��LGD�I�ռ������߄�

��(sh��)��(j��)��Դ��DISCIEN�����λ���|Ԫ��%

�P�ڄ�(chu��ng)�S��ُLGD�V�ݹ��S�� DISCIEN�����@����ǰ�ڡ�LGD�V�ݹ��S�����l�ң���(chu��ng)�S��ֻ��Ǹ�ȡ���衷һ���з�����LGD�V�ݹ��S���ڽ�(j��ng)�I�������۵ı�Ȼ���Լ������I���Є�(chu��ng)�S��ֵ��^������ԣ���˱��ľͲ���٘����������@������ُ�M�á����a(ch��n)�\�I��������Pϵ�ׂ��S�Ⱥ�����(chu��ng)�S��ُ�������R������(zh��n)��

1.��ُ�M�þ�(j��)�˽⣬��ǰLGD�������ij����Y��؈�s��80�|Ԫ�������@�nj�����2020��BOE��ُCEC�Ͼ����ɶ����S�ə�M121�|Ԫ�Լ�CSOT��ُSDC�K�ݹ��S���Y76�|Ԫ�İ��������㿼�]���ڮa(ch��n)���^ʣ�Į����ؽM��ُ�D���I���Ј������O��50%�Ľ��~�����㣬�����ُҲ��Ҫ���M��40�|Ԫ���@����������m(x��)�D�ͣ�����Ͷ����܇�ȣ���Ч���������@�Ą�(chu��ng)�S���ԣ��o����һ����Ҫ��˼��]���������ľ��

2.���a(ch��n)�\�I��(j��ng)�����Ƿȱ����ǰ�ھ�Ľ�(j��ng)�I�����£�LGD����ȥ��͌��ڄ��ʴ�����ޣ��e�îa(ch��n)�����P���a(ch��n)�\�I���ˆT���ѵõ�����̎�ã�һ����(chu��ng)�S�ɹ���֣����]�����w������һ�����Sһ�����ȡ�M�ڄӵ��\�I���ԣ���(chu��ng)�S��Ҫ�ؽM��֧�ΝM�a(ch��n)�M�ڄӵ����a(ch��n)�\�I�Fꠣ�ͬ�r������ǰ�IJ�ُ��������������ͬ�����S��BOE��CSOT�ں��m(x��)���\�I��Ҳ���R�˻����ٵ��y�}����ˌ��ڴ�ǰ�]��������a(ch��n)��(j��ng)�Ą�(chu��ng)�S���ԣ�����\�I����Ҳ����һ������(zh��n)��

3.������Pϵ�������R��ʎ���ڲ�ُ֮ǰ����(chu��ng)�S�c���S���Pϵ���������εĿ͑��Pϵ��һ����ُ�ɹ�����(chu��ng)�S�c���S���Pϵ�������s����һ������ijЩ�ߴ��τ�(chu��ng)�S�c���S�Ǹ����Pϵ���p�������R�͑��YԴ�ĸ�������һ���棬LGD�V�ݹ��S���a(ch��n)�ijߴ��֟o���M�ㄓ(chu��ng)�Sȫ��������(chu��ng)�S߀��Ҫ�������S��֧�����S���a(ch��n)Ʒ�Y�����Õr���̎���c�������S���Pϵ���_������朵ķ�(w��n)��Ҳ�DŽ�(chu��ng)�S��Ҫ���]�Ć��}��

���w���f���@�Ã�(y��u)����ُ���w�F(xi��n)����(chu��ng)�Sϣ���@�÷�(w��n)����幩���ď����V��������ُ���ڄ�(chu��ng)�S����Ҳ��һ���p�Є���ͬ�r��(y��u)����ُ��Ҳ����ζ����ُ���˾ʹ˽K�£�δ��Ҳ���ų������µ��I�һ������������Լ��a(ch��n)�I(y��)��ֵĿ����������У��҂������m(x��)�Pע��