2��9��2�գ�����

2022��ڶ����ȣ��Ї�AR/VR�^�@��؛30.9�f�_��AR��؛1.2�f�_��VR��؛29.7�f�_����VR�����У�Standalone VR��؛27.3�f�_���h�����L19.2%��Tethered VR��؛2.4�f���_���h���»�22.1%��

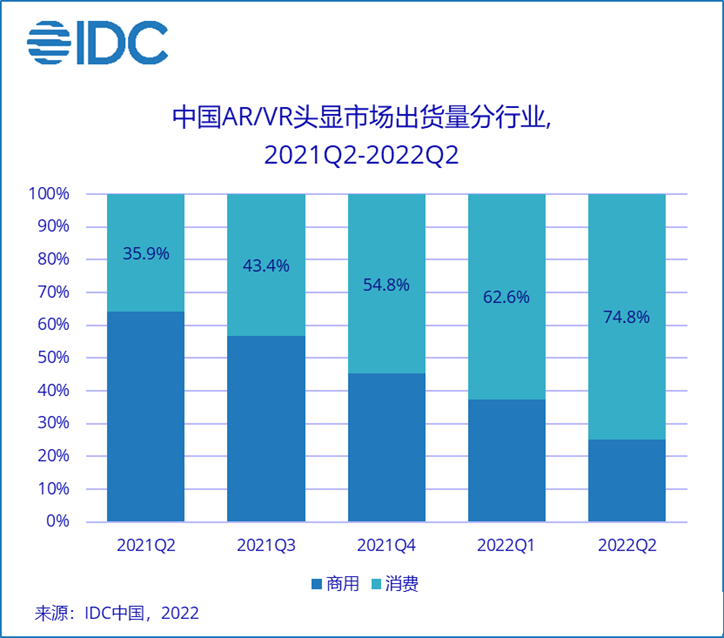

2022�ϰ��꣬���^���S�̾������۵Ĵ���O�;��ϠI�N�ď��ݰl���£�AR/VR�Ј����w��؛�_58.6�f�_(AR��؛2.8�f�_��VR��؛55.8�f�_)�����M���Ј���؛ռ�ȳ��m������

Standalone VR�Ј���

2022���ϰ��꣬PRC Standalone VR ��؛50.2�f�_����؛�������ɰl�����@׃�������ռ���_64.4%, �^���S���ڶ���ֱ���g��؛���ѱȼ���y���ƽ�_�����������У��S��Ʒ���T���ȳ��F�����ϰ�����B���vT1��T2���e���У�һ���̶�������Ʒ��֪���Ȳ����Ӿ��ϳ�؛���ں����۵��攵��������L�����д����̳����_�N�����F���ݡ�

�^���S�̲��Դ������@���Pico�ϰ����؛34.9�f�_���I�N���Ȳ���Ӵ��Ը��w���V�ܱ�Ⱥ�w��Ŀ�˴�ҎģͶ���������罻ƽ�_������VR Dreamϵ�У�Dream & Dream Pro���l�������؛��Ӌ��4�f�_���������U���䑪���̵��Α�����Nolo Q2 ��؛��2�f�_���\�I��������؛ռ���^�ߣ���VR���ݲ��ְl���^���I�ȡ�������Ʒ���⣬���S��YVR��Pimax��DPVR����Ⱦ��ڽ��ڰl����Standalone VR��Ʒ���AӋ��2022���������ĩ�_ʼ��Standalone VR��Ʒ�l���ٶȳ��m�ӿ죬PANCAKE��W�������_ʼ����Q���᠖�R������

Tethered VR�Ј���

2022���ϰ��꣬PRC Tethered VR��؛5.6�f�_�����^��Standalone VR�Ј���Tethered��؛�����½�څ�ݡ��������wVR��؛��ռ���ѽ���2021Q2��33.2%�½���2022Q2��8.2%�������Ίʺͽ�����Ӗ�Ǯ�ǰ��������Ĉ�����δ�����t�����k���Ȉ����д��ڳ��m����

Standalone AR�Ј���

��ǰStandalone AR��Ҫ�������Ј��ИI��ɢ��؛������ƽ���r�^�ߡ���Microsoft��LLVISION�ȏS���ڇ��ȵ���r��������Ӳ�������؛�r�����ṩ���ķ��ջ��߽�Q��������ُ�Ñ������ڸ�У���ǻ����칤�S��չ�[�@�^�ȡ����M���Ј��У����a�S��InmoҲ���ϰ�����ʽ�Ͼ����|�̳ǣ��������M���aƷ��

Tethered AR�Ј���

���a�S��Rokid��FFALCON��OPPO�Ⱦ����ϰ���l����2000-3000Ԫ����Ńr��ε����M��AR���R�Ј���Nreal��8�°l������Ʒ��־��aƷ��ʽ�M����ȡ��mĿǰ�����w�����ڔ�ǧ�_���������������M��AR���R���������ش�ͻ�ơ���ǰ�aƷ��̖���䌦�֙Cϵ�y����һ�����ƣ��r��λ�cĿǰ����Standalone VR�ஔ���aƷĿ����Ⱥ߀���Mһ����λ������

�����f�� ����ǰAR/VRƷ��£��Ъ����������O���Standalone�aƷ����Ҫ��ه�����O�������Ğ�Tethered�aƷ��

IDC�Ї����������w˼Ȫ�J�飬�������۵����_�O�����ϠI�N�����Ӵa��2022���ϰ������Ї����M��XR�O��P���İ��ꡣ�������^���S�̵�Ͷ�뼰����ͬaƷ�ijɹ����I�Nģʽ��u���죬��؛�����՝u�S�����aƷ����څ�����ơ�δ��һ�꣬�S���S������Լ���Ʒ�l�������g�������������m�ӿ졣